Marktanalyse 2026: S&P 500 und DAX unter Druck – Führt die geopolitische Eskalation zu einer tieferen Marktrotation?

Zusammenfassung

- Überdehnung zum fairen Preisbereich macht Timing zum dominanten Risikofaktor – auch bei weiter steigenden Kursen.

- Russell 3000 liefert als Breitenmaß ein Regime-Signal: späte Phase statt „günstiger Aufbau“.

- Kapitalbindung ist die stille Gefahr: Mean-Reversion kann Gewinne ausradieren und Kaufkraft für Krisenchancen blockieren.

- Indien und Asien zeigen die Mechanik bereits: Rückkehr zum Mittelwert tritt oft nach langen, scheinbar stabilen Phasen auf.

- Volumengewichtete Durchschnitte setzen den Fair-Value-Rahmen: 3.600 und 3.400 als erste Ankerzonen.

Russell 3000 als Breitenmaß: Wenn 98 % Marktabdeckung „zu teuer“ signalisieren

Aktuell zählt weniger die Frage „Bullish oder Bearish“, sondern die Distanz zum fairen Preisbereich. Wenn breite Indizes weit oberhalb ihres statistischen Mittelwerts handeln, steigt das Risiko nicht zwingend sofort über fallende Kurse, sondern über ungünstiges Timing: Steigende Märkte können weiterlaufen, während die Mean-Reversion im Hintergrund bereits das Chancen-Risiko-Verhältnis verschiebt. Genau diese Asymmetrie ist tückisch, weil sie sich in Echtzeit oft harmlos anfühlt – und erst im Rücklauf als echter Stressfaktor sichtbar wird.

Der Russell 3000 ist als Referenz so wertvoll, weil er nicht nur Tech abbildet, sondern die Breite des US-Marktes – grob 98 % Marktabdeckung. Wenn ein derart breiter Index deutlich über dem „fairen“ Bewertungsbereich liegt, ist das kein Crash-Alarm, aber ein sauberes Regime-Signal: Das Chancen-Risiko-Profil verschiebt sich von „Aufbauphase“ in „späte Phase“. Märkte können in dieser Lage weiter steigen – der Preis für diese zusätzliche Strecke ist jedoch häufig eine spätere Korrektur, die den fairen Preisbereich wiederherstellt.

Timing-Risiko statt Crash-Rhetorik: Kapitalbindung ist der eigentliche Gegner

Die praktische Gefahr in überdehnten Phasen ist weniger die Schlagzeile, sondern die Kapitalbindung. Wer oben Positionen aufbaut, kann kurzfristig noch im Plus stehen – doch die Rückkehr zum Mittelwert blockiert das Depot im Zweifel über Monate oder sogar Jahre. Genau dann wird die Entscheidung schwierig: Verluste realisieren, aussitzen – oder in einer Schwächephase ohne frisches Kapital keine günstigen Chancen nutzen können. So ordnet sich die Lage derzeit ein: Timing ist kein Luxus, sondern Risikomanagement.

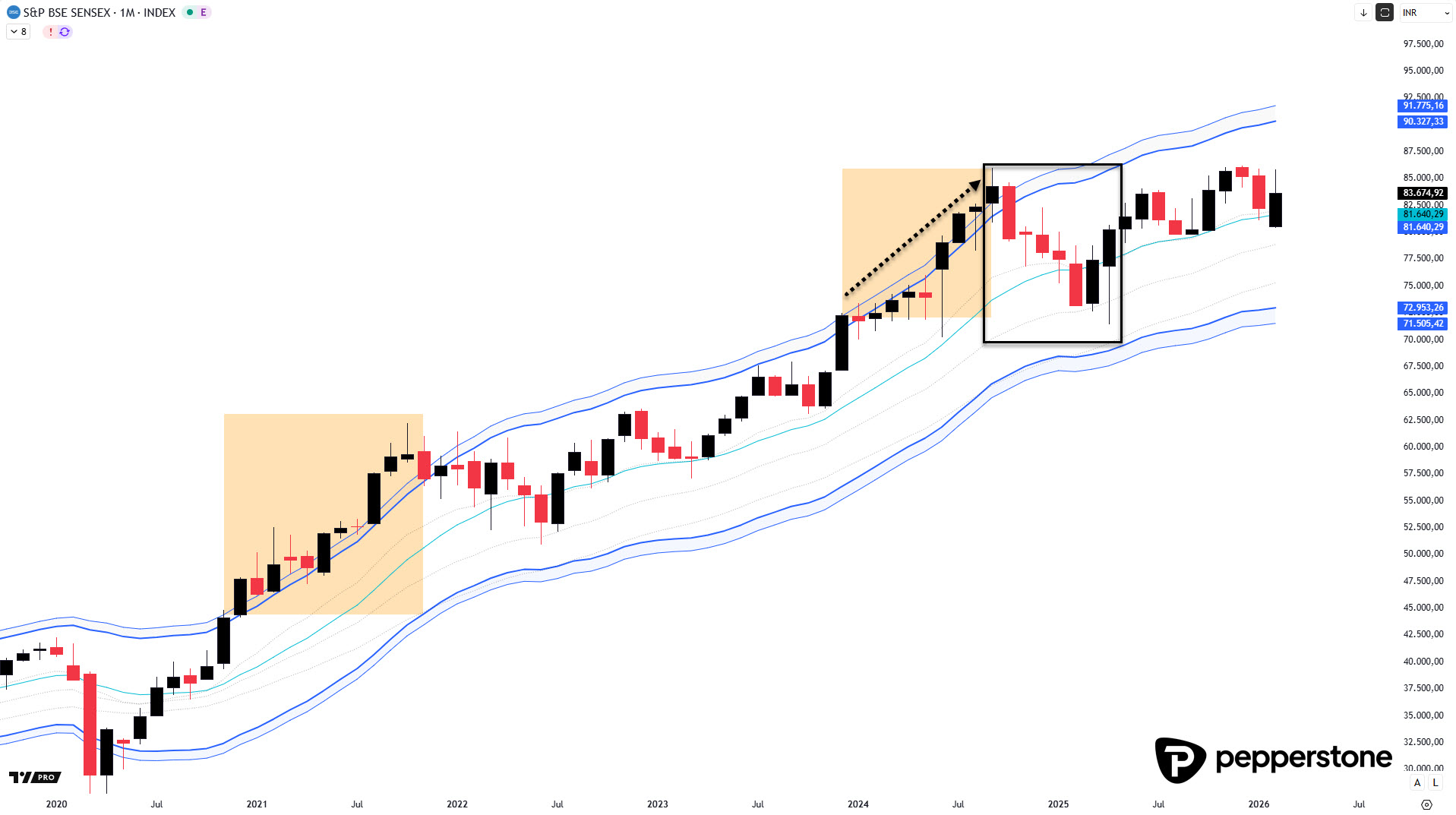

Indien als Realitätstest: Wenn Mean-Reversion das Depot einfriert

Indien liefert einen sehr klaren Realitätstest, weil sich die Mechanik dort häufig unverblümt zeigt: lange freundliche Preisphasen, kaum Rücksetzer – und irgendwann die Rückkehr zum statistischen Mittelwert. Ob so ein Rücklauf schnell (in wenigen Monaten) oder langsam (über längere Zeit) abläuft, ist zweitrangig. Entscheidend ist, dass Mean-Reversion als Prozess real ist und gerade Einstiege in späten Phasen häufig genau dann schmerzen, wenn man sich zuvor durch stetige Anstiege „sicher“ gefühlt hat.

Asien als Überdehnungs-Block: Nikkei als Indikator, Sensex als Bestätigung

Der Blick nach Asien ergänzt das Bild, weil sich Überdehnung nicht nur in den USA zeigt. Der Nikkei dient hier als Stimmungsindikator für entwickelte asiatische Märkte, während Indien (Sensex) die Aussage verstärkt. Wenn mehrere Regionen gleichzeitig weit vom fairen Preisbereich entfernt sind, steigt die Wahrscheinlichkeit, dass Korrekturen nicht isoliert auftreten, sondern zeitlich überlappen. Es geht dabei weniger um „alles fällt gleichzeitig“, sondern um sinkende Fehlertoleranz, sobald mehrere große Blöcke bereits am oberen Rand ihrer Bewertungsbandbreite handeln.

Europa im Sog: Wenn das dritte Bein denselben Fehler macht

Europa steht in dieser Logik nicht außerhalb, sondern kann das dritte Bein derselben Bewegung werden. Überdehnungen sind nicht regional exklusiv – sie entstehen oft synchron, weil Kapitalströme global wirken und Risikoappetit nicht an Landesgrenzen endet. Entscheidend ist daher weniger, ob Europa noch ein paar Prozent nach oben schafft, sondern wie viel Strecke bleibt, bevor die Rückkehr zum fairen Preisbereich den Markt wieder einholt. Wenn die Ausgangslage bereits „teuer“ ist, kann ein weiteres Hoch am Ende trotzdem nur Zeit kosten, statt echten Vermögensaufbau zu liefern.

Fair-Value-Anker: Volumengewichtete Durchschnitte als nüchterne Referenz

Damit „zu teuer“ nicht zu einer Bauchgefühl-Debatte wird, braucht es im Russell 3000 klare Referenzen. Als Fair-Value-Anker dient hier ein volumengewichteter Durchschnitt: auf Schlusskursbasis liegt ein früher Referenzbereich bei 3.600, auf Tiefstkursbasis eher bei 3.400. Solche volumengewichteten Durchschnitte übersetzen Bewertung in Marktmechanik: Wenn Märkte zu weit oberhalb fairer Bereiche handeln, verbessert sich das Chancen-Risiko-Profil häufig erst wieder, wenn Rückläufe diese Zonen zumindest annähern. Genau dort entsteht dann die nächste sinnvolle Phase für Aufbau – nicht oben im „Wohlfühltrend“, sondern dort, wo Preis wieder in Relation zur Akzeptanz steht.

Update 15.03.2026: Globale Indizes im Korrekturmodus – Die Auswirkungen der US-Iran-Tensionen auf die Marktstruktur

Wie erwartet hat der Russell 3000 im Zuge einer überdehnten, impulsiven Marktsituation außerhalb der Standard-Schwankungsbänder eine erste Korrektur eingeleitet. Mit einem Rücksetzer von knapp fünf bis sechs Prozent zeigt sich hier eine erste Abkühlung. Deutlich dynamischer verlief die Bewegung hingegen in den europäischen Indizes: Hier verzeichnete der Markt einen Rückgang von rund zehn Prozent, ausgehend von 6.200 auf unter 5.570 Punkte. Besonders hervorzuheben ist die Volatilität an der NYSE, die mit einem Abverkauf von über 15 Prozent vom Hoch bis zum Tief eine sehr ausgeprägte Dynamik entwickelte.

In der aktuellen Gemengelage weisen die Aktienmärkte weiterhin strukturelles Abwärtspotenzial auf. Insbesondere die Auswirkungen des Konflikts zwischen dem Iran, den USA und Israel belasten die Märkte, wobei exportorientierte Wirtschaftsräume wie Europa oder Asien derzeit deutlich stärker betroffen sind als die USA. Momentan lässt sich in diesen Regionen eine etwa doppelt so starke Kursreaktion beobachten.

Trotz der relativen Stärke der US-Märkte bleibt die Situation fragil. Sollte die geopolitische Unsicherheit anhalten, ist auch in den USA mit einer Fortsetzung der Korrektur und einer Suche nach tiefergelegenen Akzeptanzzonen zu rechnen. Aus meiner Perspektive ist die aktuelle Phase als notwendige Bereinigung eines überhitzten Umfelds zu werten.

Entscheidend bleibt nun, ob der Markt an den nächsten strukturellen Referenzpunkten Stabilität findet oder ob sich die Korrektur in eine tiefergehende Rotation ausweitet. Weitere Updates zur Verortung der Trends werden folgen.

Herzliche Grüße aus Berlin,

Dennis Gürtler.

Related articles

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.