Volkswagen im Krisenmodus: 100.000 Jobs in Gefahr und vier Werksschließungen in Planung

Zusammenfassung

- Volkswagen steht vor einem möglichen massiven Umbau, bei dem Werke wie Zwickau, Emden, Hannover und Neckarsulm im Fokus stehen.

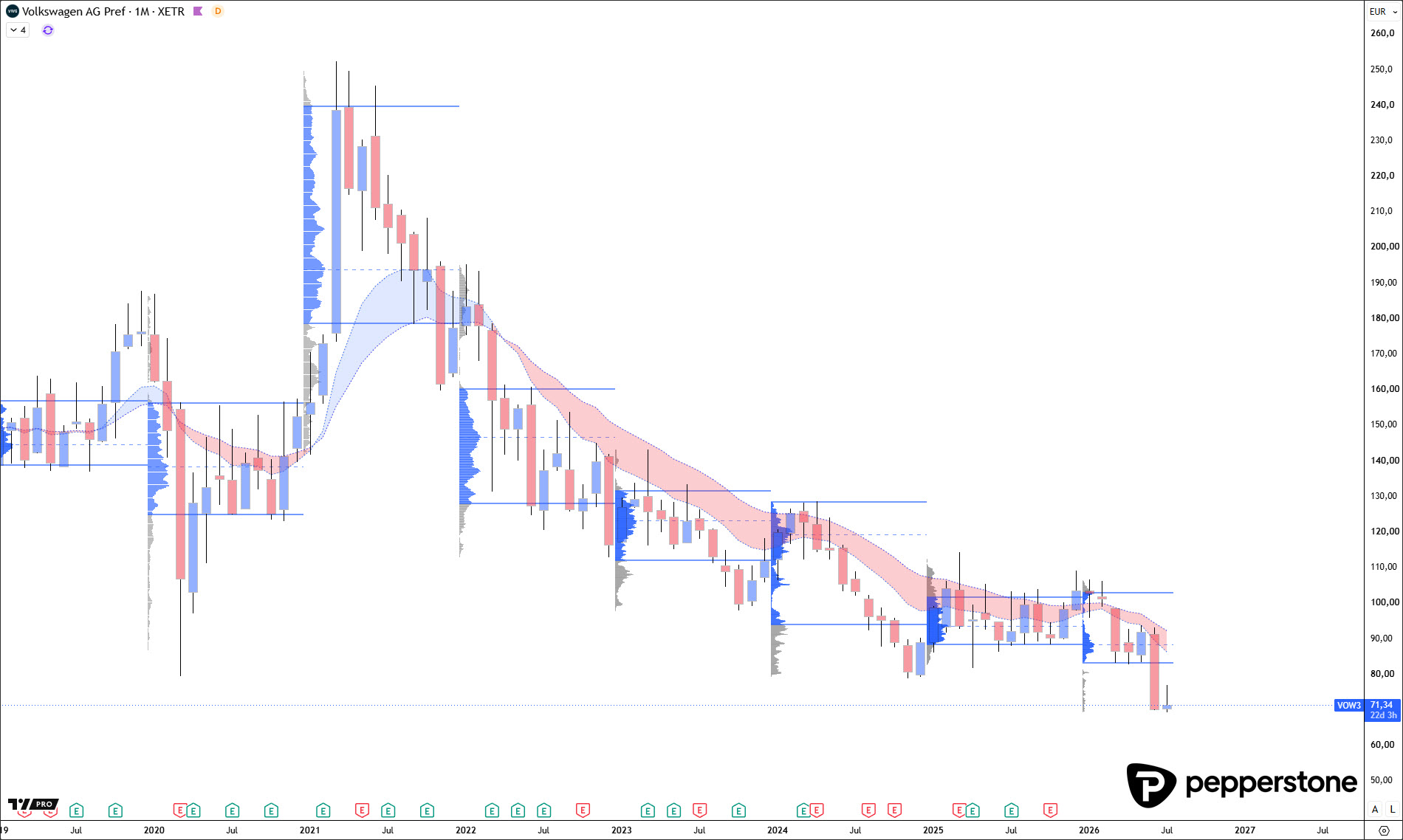

- Langfristige Jahres- und Zweijahresdurchschnitte zeigen weiter klar nach unten und bestätigen den übergeordneten Abwärtstrend.

- Frühe Bodenfantasien bei 140 € waren gefährlich; seitdem liegt die Aktie deutlich tiefer und zeigt weiter Verkaufsdruck.

- Bruch unter 79 € ist besonders kritisch, weil diese Zone über viele Jahre als wichtiger langfristiger Anker galt.

- Langfristig rücken bei weiterer Schwäche historische Krisenzonen um 35 € in den Fokus, solange keine nachhaltige Trendwende entsteht.

VW-Schock trifft auf ohnehin angeschlagenes Chartbild

Volkswagen steht erneut im Zentrum der deutschen Industriekrise. Berichte über einen möglichen massiven Sparkurs, gefährdete Werke und einen tiefgreifenden Umbau treffen auf eine Aktie, die ohnehin neue Tiefs markiert. Im Fokus stehen mögliche Einschnitte an Standorten wie Zwickau, Emden, Hannover und Neckarsulm. Das ist keine normale Kostendiskussion mehr, sondern ein potenziell historischer Umbau des größten europäischen Autobauers. Aus meiner Perspektive zeigt sich hier sehr klar: Der Aktienkurs fällt nicht zufällig, sondern spiegelt eine strukturelle Unsicherheit wider, die weit über kurzfristige Quartalszahlen hinausgeht.

Vier Werke im Fokus: Deutschland verliert industrielles Gewicht

Sollten Werke tatsächlich geschlossen oder stark zurückgefahren werden, wäre das nicht nur für Volkswagen selbst ein Einschnitt, sondern für den gesamten deutschen Industriestandort. Hinter VW stehen Zulieferer, Logistik, Maschinenbau, regionale Arbeitsmärkte und eine enorme wirtschaftliche Wertschöpfungskette. Genau deshalb ist die Frage so brisant, ob Deutschland langfristig Kern der Produktion bleibt oder stärker zu einem Entwicklungs-, Verwaltungs- und Steuerungsstandort wird. Für die Aktie bedeutet das: Der Markt bewertet nicht nur Einsparpotenzial, sondern auch die Gefahr, dass VW im globalen Wettbewerb strukturell an Gewicht verliert.

Monatschart bleibt klar negativ: Jahres- und Zweijahresdurchschnitt zeigen abwärts

Charttechnisch bleibt das Bild auf dem Monatschart äußerst angespannt. Die eingezeichneten Jahres- und Zweijahresdurchschnitte zeigen weiterhin klar nach unten und bestätigen damit den übergeordneten Abwärtstrend. Solange diese langfristigen Durchschnittslinien fallen, bleibt jeder Versuch, den Boden zu erwischen, hochriskant. Meiner Meinung nach ist genau das der Punkt, den viele Anleger unterschätzen: Ein bekannter Name, eine scheinbar günstige Bewertung oder eine einzelne Unterstützungszone reichen nicht aus, wenn der übergeordnete Kapitalstrom weiterhin nach unten zeigt.

Hoffnung auf einen Boden? 140 Euro war keine Chance, sondern ein Warnbereich

Schon bei Kursen um 140 € wurde häufig gefragt, ob dort nicht der Boden liegen könnte. Der weitere Verlauf zeigt, wie gefährlich solche Bodenfantasien in einem klaren Abwärtstrend sind. Wer dort gegen den Trend auf eine Erholung gesetzt hat, liegt inzwischen ungehebelt rund 45 % im Minus. Das ist der entscheidende Unterschied zwischen Hoffnung und Marktrealität: Solange großes Kapital verkauft, Kapital aus dem Titel abfließt und der Trend abwärts geneigt bleibt, ist ein vermeintlich günstiger Kurs noch kein attraktiver Einstieg. VW zeigt damit sehr deutlich, warum man fallende Langfristtrends nicht unterschätzen sollte.

Bruch unter 79 Euro: Ein 20-jähriger Anker gibt nach

Besonders kritisch ist der Bruch unter die Zone um 79 €. Dieses Niveau war über viele Jahre ein wichtiger Ankerbereich im Chart und hatte fast zwei Jahrzehnte strukturelle Bedeutung. Wenn ein Markt unter eine so lange relevante Zone fällt, ist das nicht nur ein kurzfristiger Kursrutsch, sondern ein Signal, dass alte Bewertungsanker nicht mehr zuverlässig halten. Unterhalb dieser Zone rücken langfristig deutlich tiefere Bereiche in den Fokus. Die historischen Tiefs im Bereich um 35 € wirken auf den ersten Blick extrem, aber in einem beschleunigten Abwärtstrend können solche Zonen schneller relevant werden, als es sich in ruhigen Marktphasen anfühlt.

China, Kosten und Nachfrage: Die strukturellen Fragen bleiben offen

Der operative Druck ist mindestens so wichtig wie der Chart. VW muss den Strukturwandel gegen starke chinesische Konkurrenz, schwächere Nachfrage, hohe Produktionskosten und schwierige Rahmenbedingungen in Deutschland bewältigen. Gleichzeitig braucht der Konzern kurzfristig Kostenkontrolle und langfristig eine überzeugende Antwort auf Elektromobilität, Software, Preisdruck und globale Produktionsverlagerung. So ordne ich das aktuell ein: Der Markt zweifelt nicht nur an einem Quartal oder einem Sparprogramm, sondern an der Geschwindigkeit, mit der VW seine industrielle Basis an eine neue Wettbewerbsordnung anpassen kann.

Fazit: VW bleibt ein Warnsignal für die gesamte Autoindustri

Volkswagen ist aktuell mehr als nur eine schwache Einzelaktie. Der Titel steht stellvertretend für die Frage, ob die deutsche Autoindustrie ihre alte Stärke im neuen globalen Wettbewerb verteidigen kann. Der mögliche Kahlschlag, der Bruch unter 79 €, die neuen Tiefs und der weiter fallende Langfristtrend sprechen eine klare Sprache. Natürlich wären stabile Werke, sichere Jobs und eine starke deutsche Industrie wünschenswert. Als Händler zählt aber die Marktrealität: Solange der Trend fällt, negative Nachrichten dominieren und keine nachhaltige Rückeroberung wichtiger Marken gelingt, bleibt VW charttechnisch und strukturell unter erheblichem Druck.

Herzliche Grüße aus Berlin,

Ihr Dennis Gürtler.

Related articles

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.