BASF im Stresstest: Warum die Chemiebranche nach der Autoindustrie zum nächsten Warnsignal wird!

Zusammenfassung

- BASF bleibt profitabel, aber Wachstum, Margen und China-Nachfrage liefern derzeit noch keine überzeugende neue Kursfantasie.

- Kurzfristig zeigt die Aktie seit Anfang Mai einen klaren Abwärtstrend, während sich das Volumenprofil nach unten verschiebt.

- Bereich 48 bis 48,50 Euro ist eine potenzielle Short-Verortung, aber nur bei bestätigter Schwäche im kleineren Zeitfenster.

- Langfristig oszilliert BASF grob zwischen 55 Euro und 37/38 Euro, real belastet durch viele Jahre ohne nachhaltigen Fortschritt.

- Unter 38 Euro würde sich das Chartbild deutlich verschlechtern; ein positives Szenario braucht erst eine klare bullische Aufladung und Rückeroberung.

BASF als Gradmesser für Deutschlands Industrieproblem

Nach der deutschen Automobilbranche rückt mit BASF nun ein weiteres industrielles Schwergewicht in den Fokus. Der Konzern steht für Basischemikalien, Kunststoffe, Agrarchemie, Beschichtungen und viele industrielle Vorprodukte – also genau jene Bereiche, die besonders sensibel auf Konjunktur, Energiepreise, globale Nachfrage und China reagieren. Im ersten Quartal lag der Umsatz grob im Bereich von 16 bis 17 Milliarden Euro, das operative Ergebnis vor Steuern bei rund 2,4 Milliarden Euro. BASF bleibt damit profitabel, aber die Erholung ist kein Selbstläufer. Aus meiner Perspektive ist genau das der zentrale Punkt: Der Konzern ist nicht „kaputt“, aber der Markt glaubt aktuell nicht an eine einfache Rückkehr zu alter Stärke.

Profitabel, aber unter Druck: Wachstum reicht nicht für Kursfantasie

Für das Gesamtjahr 2026 könnte BASF ein Ergebnis vor Steuern im Bereich von ungefähr 6,5 bis 7 Milliarden Euro erreichen. Das klingt solide, reicht aber nicht automatisch für eine starke Neubewertung der Aktie. Leicht niedrigere Preise, Währungseffekte, schwankende China-Nachfrage und ein hoher Kostendruck belasten das Bild. Gleichzeitig steht die Frage im Raum, wie konsequent BASF seine Struktur verschlankt, Kosten im Kerngeschäft senkt und den Sparkurs wirklich durchzieht. Meiner Meinung nach reicht es nicht, „noch profitabel“ zu sein. Für neue Kursfantasie braucht der Markt klare Belege, dass Margen, Wettbewerbsfähigkeit und Kapitalrendite wieder strukturell besser werden.

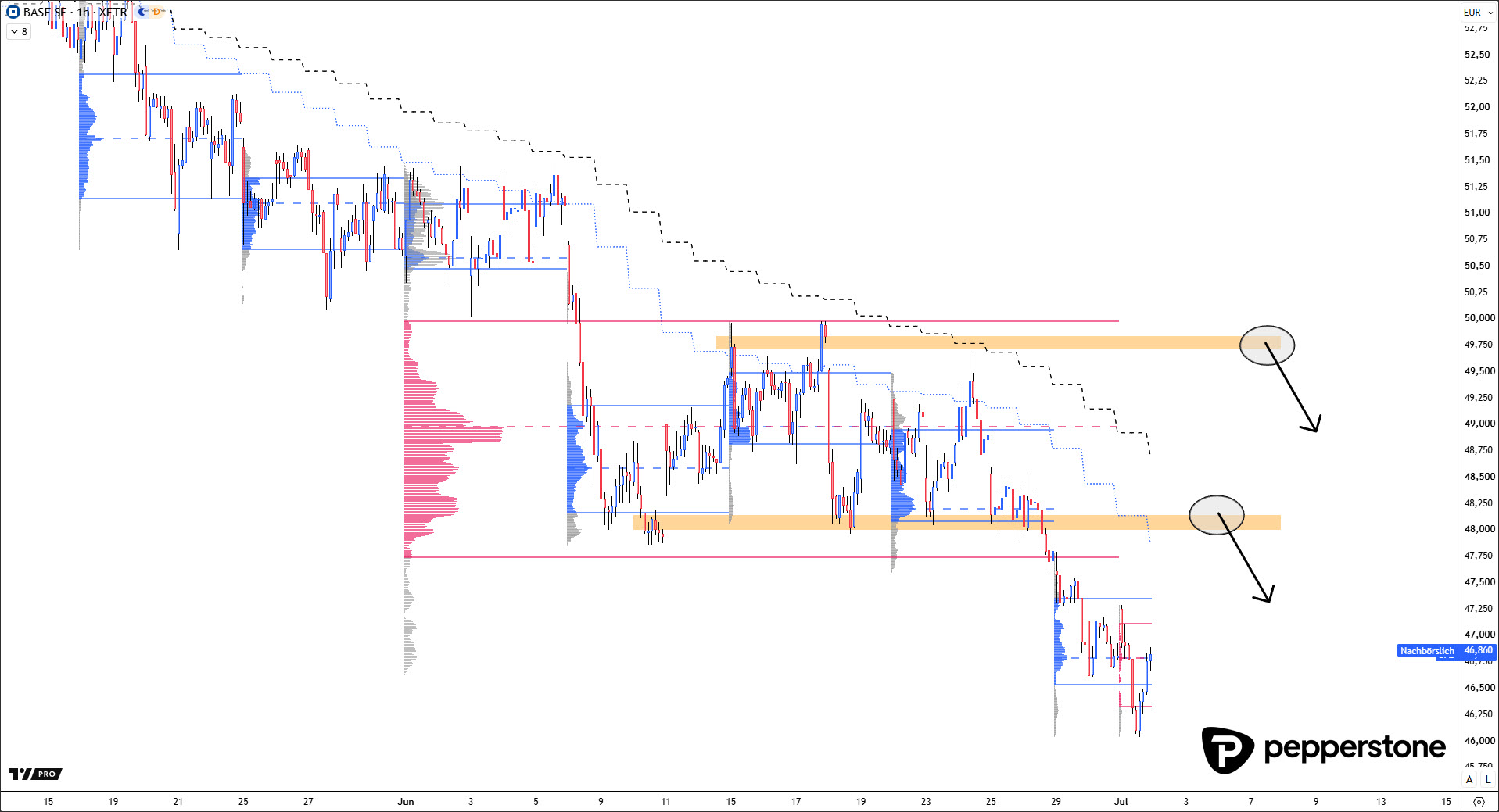

Stundenchart: Kurzfristig dominiert der Abwärtstrend

Charttechnisch zeigt BASF kurzfristig ein klares Schwächesignal. Seit ungefähr Anfang Mai hat sich auf Stundenbasis ein neuer Abwärtstrend etabliert. Gleichzeitig verschiebt sich das Volumenprofil Schritt für Schritt nach unten. Der faire Preisbereich lag im Juni noch grob zwischen 47,50 und 50 Euro, doch inzwischen handelt die Aktie darunter und baut tiefer neues Volumen auf. Das zeigt, dass der Markt nicht nur kurz nach unten ausschlägt, sondern niedrigere Preisbereiche akzeptiert. Genau das macht die kurzfristige Lage kritisch: Die Aktie fällt nicht einfach nur, sie verlagert ihren fairen Handelsbereich nach unten.

48 bis 48,50 Euro: Rücklaufzone für potenzielle Shorts

Kurzfristig wird ein Rücklauf in den Bereich von 48 bis 48,50 Euro besonders interessant. Dort liegt die Value Area Low des Vormonats, zusätzlich überlagern sich in diesem Bereich mehrere Value-Strukturen. Das macht die Zone zu einem potenziellen Widerstand, falls BASF nach dem laufenden Impuls korrigiert. Wichtig bleibt aber die Umsetzung: Ich würde dort nicht kalt shorten, nur weil der Bereich technisch interessant ist. Diese Zone ist eine Verortung, kein automatischer Trade. Erst wenn im Minutenchart wieder Schwäche, Absorption oder ein klarer Rückfall sichtbar wird, entsteht ein handelbares Short-Szenario. Ohne Bestätigung bleibt der Trade außen vor.

Nicht am Ende des Impulses handeln

Der laufende Abwärtsimpuls ist bereits sichtbar, und genau deshalb ist Timing entscheidend. Wer am Ende eines Impulses noch in die Bewegung hineinspringt, läuft Gefahr, genau dann Short zu gehen, wenn die Korrektur nach oben beginnt. Professioneller ist es, auf einen Rücklauf zu warten und aus dieser Korrektur heraus in den nächsten potenziellen Impuls zu handeln. Das ist der Unterschied zwischen planbarer Umsetzung und emotionalem Hinterherlaufen. Für mich bleibt die Logik klar: Korrektur vor Impuls, nicht blind dem bereits laufenden Druck hinterherjagen. Erst wenn BASF in eine relevante Widerstandszone zurückläuft und dort wieder Schwäche zeigt, wird das Setup sauber.

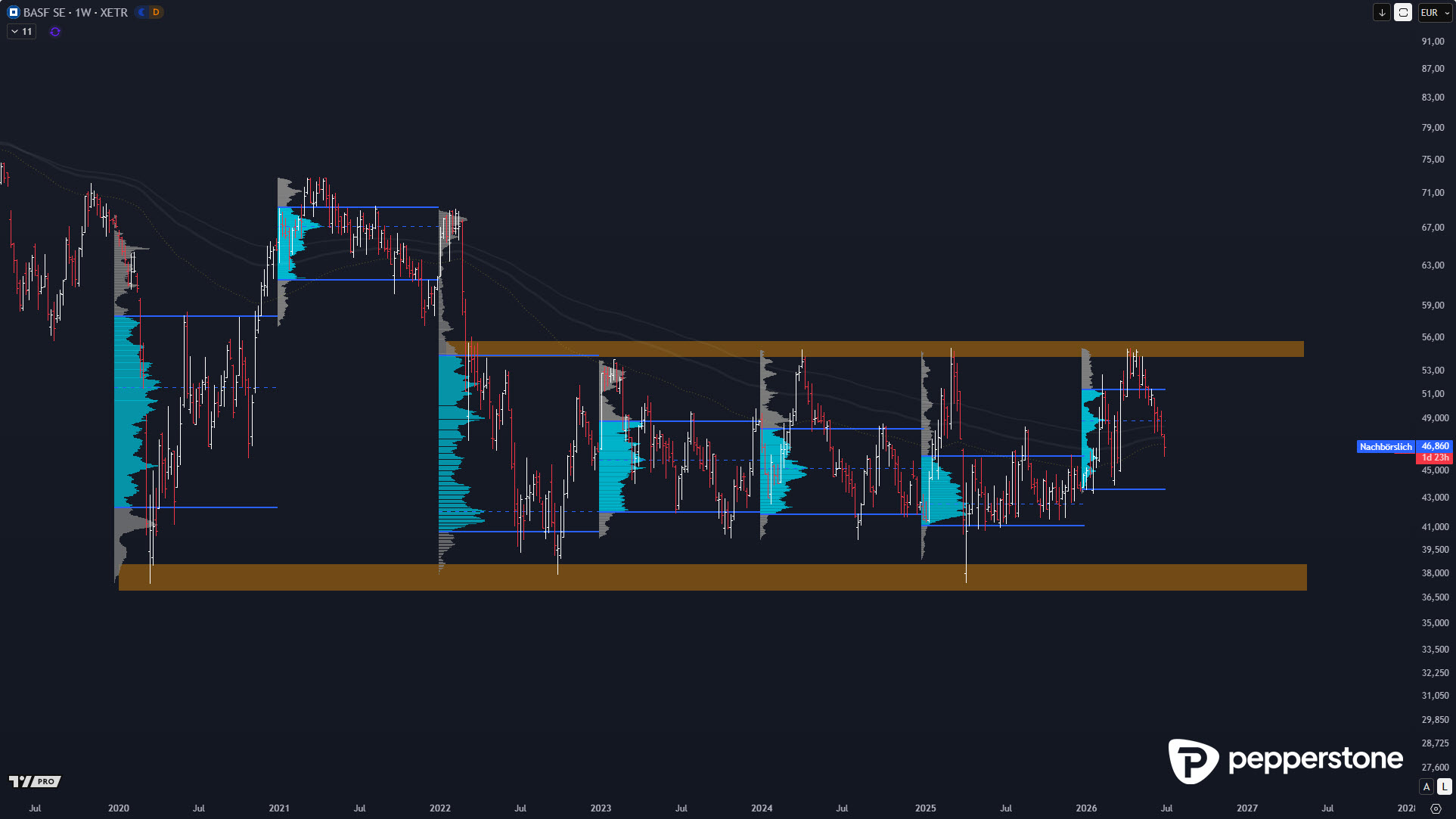

Big Picture: 55 und 38 Euro: Die große Range entscheidet

Langfristig bewegt sich BASF im Kern in einer breiten Schwankungszone zwischen ungefähr 55 Euro auf der Oberseite und 37 bis 38 Euro auf der Unterseite. Die jüngste Schwäche auf Stundenbasis ist auch deshalb plausibel, weil die Aktie im Bereich um 55 Euro erneut verkauft wurde. Jetzt rückt wieder die Unterseite dieser großen Struktur in den Fokus. Sollte BASF unter 38 Euro durchbrechen, würde sich das langfristige Bild deutlich verschlechtern. Ein bullisches Szenario gäbe es nur, wenn die Aktie eine eng stoppbare Aufladung bildet, einen klaren Ausbruch schafft und anschließend in Richtung des nächsten Widerstandsbereichs um 72 Euro laufen kann. So ordne ich das aktuell ein: Möglich ist vieles – aber sichtbar ist im Chart momentan vor allem Druck, nicht nachhaltige Stärke.

Langfristig bleibt BASF real schwach

Übergeordnet ist das Bild deutlich problematischer. Seit 2020 wirkt BASF eher wie ein Verlustbringer als wie ein stabiler Vermögensaufbau. Nominal kann man argumentieren, dass die Aktie im Bereich um 46 Euro immer wieder schwankt, mal ein paar Euro höher, mal ein paar Euro tiefer. Real betrachtet, also unter Berücksichtigung der Inflation, ist diese Seitwärtsbewegung jedoch deutlich schwächer. Seit 2010/2011 fehlt ein nachhaltiger Fortschritt. Wenn ein Titel über so viele Jahre nicht wirklich vorankommt, während die Kaufkraft spürbar sinkt, entsteht für langfristige Anleger ein reales Problem. Genau deshalb darf man die Inflation in dieser Analyse nicht ausblenden.

Herzliche Grüße aus Berlin,

Ihr Dennis Gürtler.

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.