Volkswagen & Porsche 2026: Quartalszahlen - Warum ein Trendwechsel mehr braucht als Hoffnung!

Zusammenfassung

- Ertragsqualität ist der Schwachpunkt: Vorsteuerergebnis 8,9 Mrd. und ~44 % weniger Nettogewinn drücken auf das Profil.

- Monatschart liefert den Filter: EMA 10/20 (Monat) als 1-/2-Jahres-Durchschnitt bleiben bärisch – Druck dominiert.

- Turnarounds folgen einer Sequenz: Strukturbruch, dann Drehen/Auffächern der Durchschnitte, dann Rücklauf als Einstieg.

- Orientierungsmarke 115 Euro: Erst darüber wird das Bild deutlich konstruktiver und technisch „lesbarer“.

- Warnfolie Porsche/PayPal: Ohne sichtbare Auffächerung der Langfrist-Bänder bleiben Erholungen anfällig und oft trügerisch.

Volkswagen Zahlen 2025 wirken stabil – aber die Ertragsqualität bröckelt

Bei Volkswagen kommt die Frage nach dem Trendwechsel immer wieder – und genau deshalb lohnt eine nüchterne Trennung zwischen „Rebound“ und „Wende“. Im Monatschart wirkt die Aktie weiterhin strukturell schwach, und das ist der entscheidende Kontext: Solange der Markt keine belastbaren Langfrist-Signale liefert, sind kurze Erholungen meist nur Zwischenspiele. Aus meiner Perspektive ist das der Punkt, an dem Disziplin wichtiger wird als Meinung, weil man sonst gegen die dominante Struktur handelt.

Auf den ersten Blick sieht VW über den Umsatz noch solide aus, doch die eigentliche Aussage steckt eine Ebene tiefer: Das operative Ergebnis vor Steuern ist auf 8,9 Mrd. zurückgefallen, der Nettogewinn liegt rund 44 % niedriger. VW bleibt ein Schwergewicht – nur reicht Größe allein nicht, wenn die Marge dünner wird und am Ende weniger hängen bleibt. Meiner Meinung nach ist genau diese Erosion der Ertragsqualität das Fundament, das den Chart „klebrig“ macht: Es fehlt der Rückenwind, der aus einer normalen Korrektur wieder einen Trendimpuls formen kann.

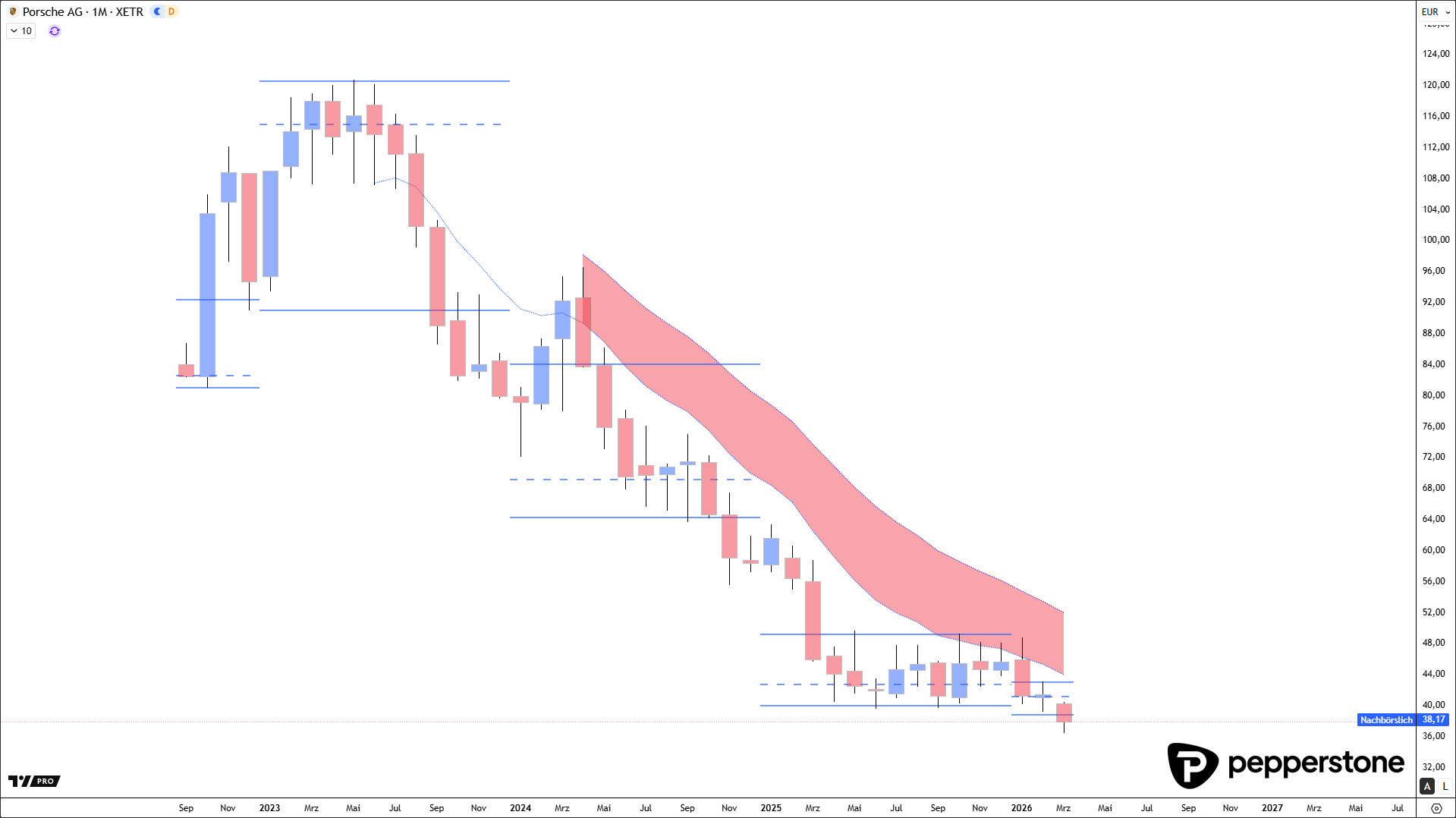

Porsche: Monatschart als Filter - Ohne Struktur kein belastbarer Turnaround

Wer einen Turnaround handeln will, braucht einen Filter, der stärker ist als Tagesrauschen. Hier bietet sich die Arbeit mit EMA 10 und EMA 20 auf Monatsbasis an, weil sie grob den 1-Jahres- und 2-Jahres-Durchschnitt der Kurse abbilden. Solange beide Durchschnitte bärisch ausgerichtet sind, bleibt die Grundannahme: Druck dominiert, und jede Gegenbewegung steht unter dem Verdacht, nur Exit-Liquidität zu liefern. Das ist kein „Pessimismus“, sondern ein objektiver Rahmen, der viele teure Frühkäufe verhindert.

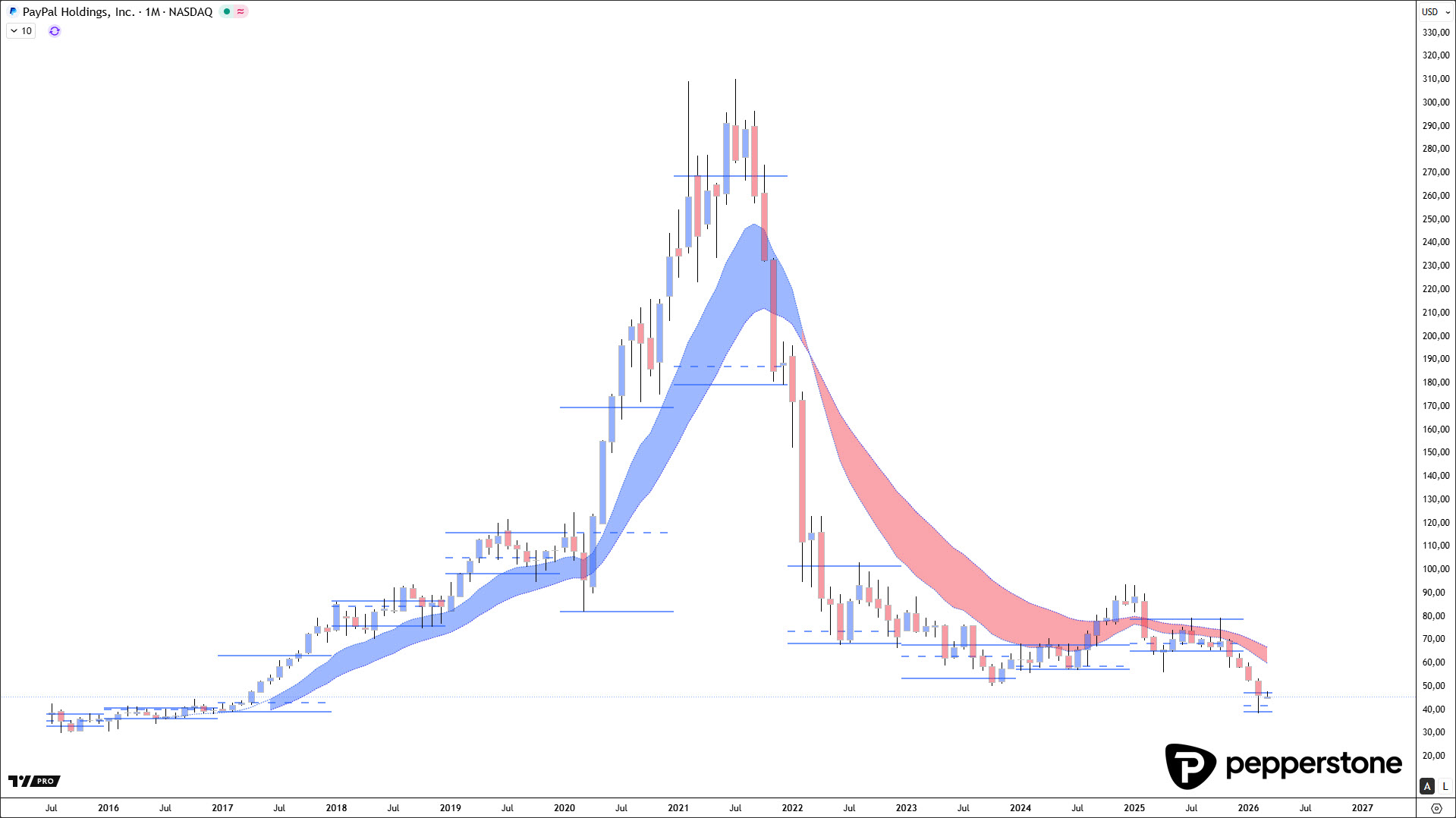

Porsche und PayPal als Warnfolie: Ohne Auffächerung bleibt jede Erholung fragil

Die Parallele zu Porsche und das PayPal-Beispiel zeigen denselben Mechanismus in unterschiedlichen Branchen: Solange die 1-/2-Jahres-Durchschnitte eng bleiben, fallen und nicht sichtbar auffächern, bleibt jede Erholung fragil. Gerade PayPal ist eine gute Erinnerung daran, dass selbst frühere Marktführer in langen Abwärtstrends „trügerische“ Zwischenrallyes liefern können, ohne dass daraus eine echte Wende wird. Entscheidend ist das sichtbare Band: Erst wenn zwischen den Durchschnitten Raum entsteht und die Ausrichtung dreht, verschiebt sich der Wahrscheinlichkeitsraum zugunsten eines nachhaltigen Turnarounds.

Volkswagen: 115 Euro als Orientierungsmarke: Erst darüber wird VW technisch „lesbarer“

Eine klare Schwelle liegt bei 115 Euro: Erst oberhalb dieses Bereichs würde das Bild spürbar konstruktiver, weil der Markt dann beginnt, zentrale Widerstände zurückzuerobern. Wichtig ist dabei der Gedanke, dass man einen Trendwechsel nicht am Tief „besitzen“ muss. Selbst wenn der Markt dreht, ist es nicht zu spät – im Gegenteil: Erst wenn die Durchschnitte nachziehen, entsteht häufig der planbarste Einstieg über den Rücklauf. Aus meiner Perspektive ist das die sauberste Logik: Erst Struktur, dann Rücklauf, dann Impuls – nicht umgekehrt.

Was echte Wendepunkte auszeichnet: Beispiele wie Fresenius und RWE

Turnarounds wirken im Rückblick oft simpel, folgen aber fast immer derselben Sequenz. Bei Titeln wie Fresenius oder RWE war der erste Schritt ein klarer Strukturbruch – etwa das nachhaltige Überwinden eines wichtigen Vorjahreshochs. Danach drehen die gleitenden Durchschnitte, fächern auf, und erst dann entsteht ein Umfeld, in dem Rückläufe wieder gekauft werden. Der entscheidende Punkt ist: Nicht der erste Anstieg macht die Trendwende, sondern das Nachziehen der Langfriststruktur, das aus einem Rebound einen neuen Trend macht.

Fazit: VW bleibt schwach, bis die Langfriststruktur dreht

Volkswagen liefert aktuell weder fundamental noch technisch das Bild einer belastbaren Wende: sinkende Ertragsqualität, fallende Langfrist-Durchschnitte und keine klare Trendstruktur im Monatschart. Der Gameplan ist damit eindeutig: Nicht auf kurzfristige Böden spekulieren, sondern auf das Drehen und Auffächern von EMA 10/20 (Monat) warten – und erst dann die Rückläufe in den neuen Impuls handeln. So ordne ich das aktuell ein: Solange diese Bedingungen nicht erfüllt sind, bleibt VW ein Abwärtstrend-Setup – nicht, weil es „muss“, sondern weil der Markt es so zeigt.

Herzliche Grüße aus Berlin,

Dennis Gürtler.

Related articles

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.