Rheinmetall 2026: Kein Edge – was Anleger jetzt wissen müssen

Zusammenfassung

- Zwei Haupt-Fehlerquellen sind Positionsgrößen-Eskalation und Story-Trading – beides ist bei Rheinmetall aktuell besonders gefährlich.

- Narrative ersetzen keine Marktmechanik: Story-Phasen neigen zu Übertreibung und späterer Bereinigung, wie bekannte Extrembeispiele zeigen.

- Value-Range liefert den Rahmen: Handel um VAH/VAL des Vorjahres erklärt Absorption außerhalb fairer Bereiche.

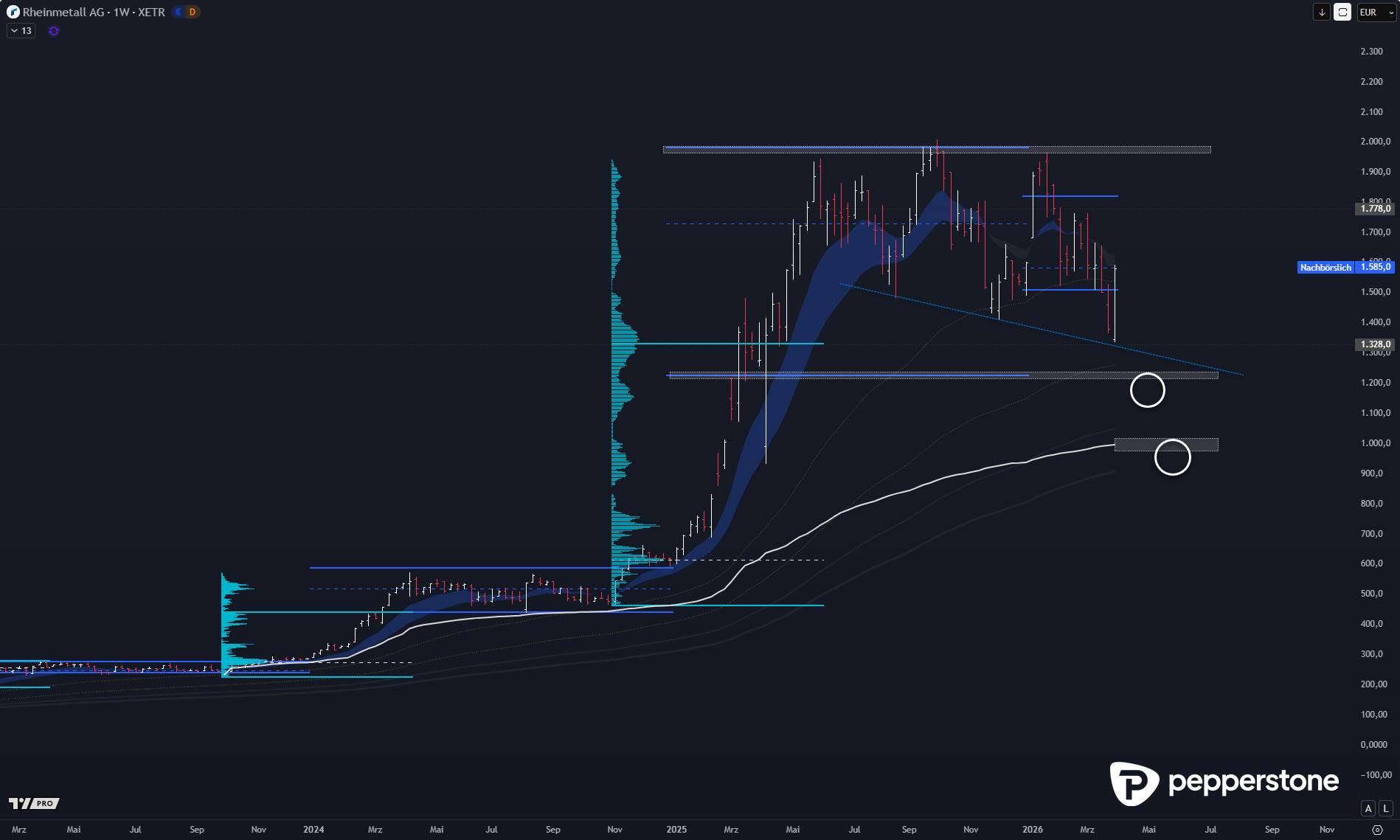

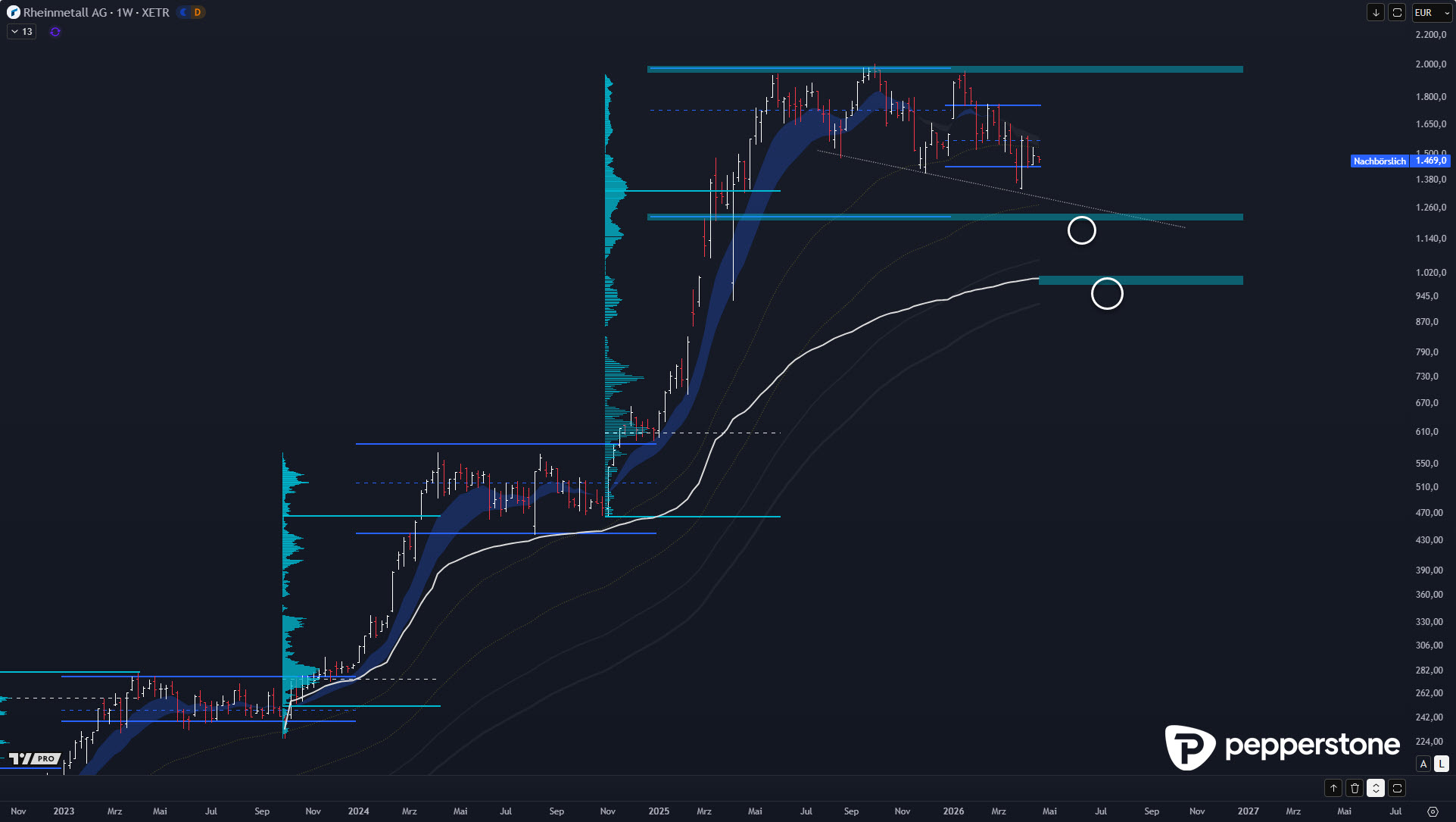

- Primäres kurzfristiges Level ist VAL 2025 bei 1.228 EUR – Setup nur mit Absorption/Bestätigung, kein Blindkauf.

- Zweites, tieferes Level ist VWAP-Anker seit Oktoberrally 2023 bei ~1.010 EUR – Reaktionsplay nur bei sichtbarer Stärke.

Story vs. Kursmechanik: Warum Narrative Kurse nicht vor Korrekturen schützen

Die größten Fehler entstehen selten durch „falsche Charts“, sondern durch falsche Prozesse. Zwei Muster sind dabei besonders teuer: ungewollt zu große Positionsgrößen – oft durch schnelles Aufstocken – und das Verkleben einer Position mit einer Geschichte. Rheinmetall ist dafür ein Paradebeispiel, weil das Narrativ „Europa muss sich selbst verteidigen“ schnell zu einem gefährlichen Kurzschluss führt: Wenn die Story stimmt, „muss“ der Kurs ja steigen. Aus meiner Perspektive ist genau diese Denkweise der Moment, in dem Risiko nicht mehr gemanagt, sondern rationalisiert wird.

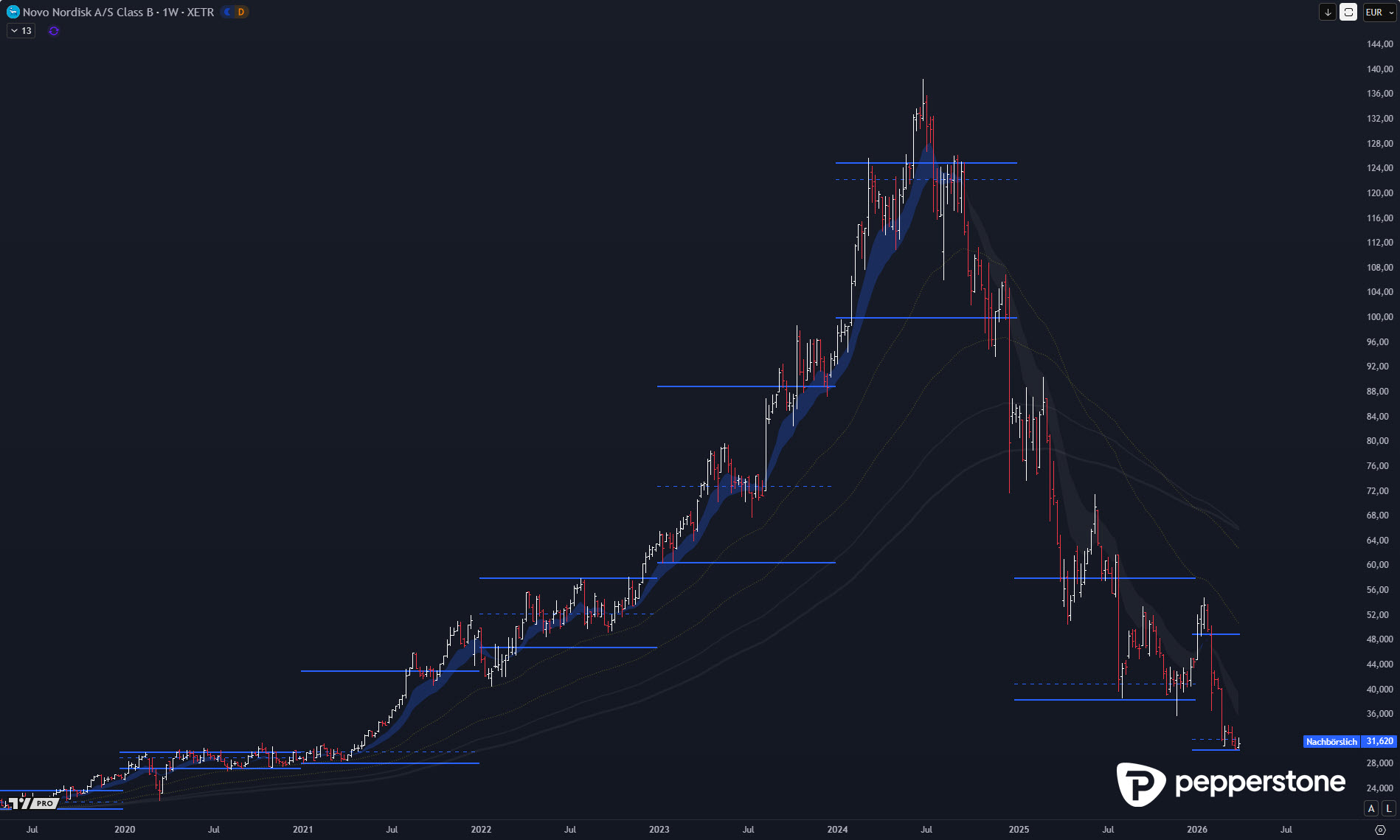

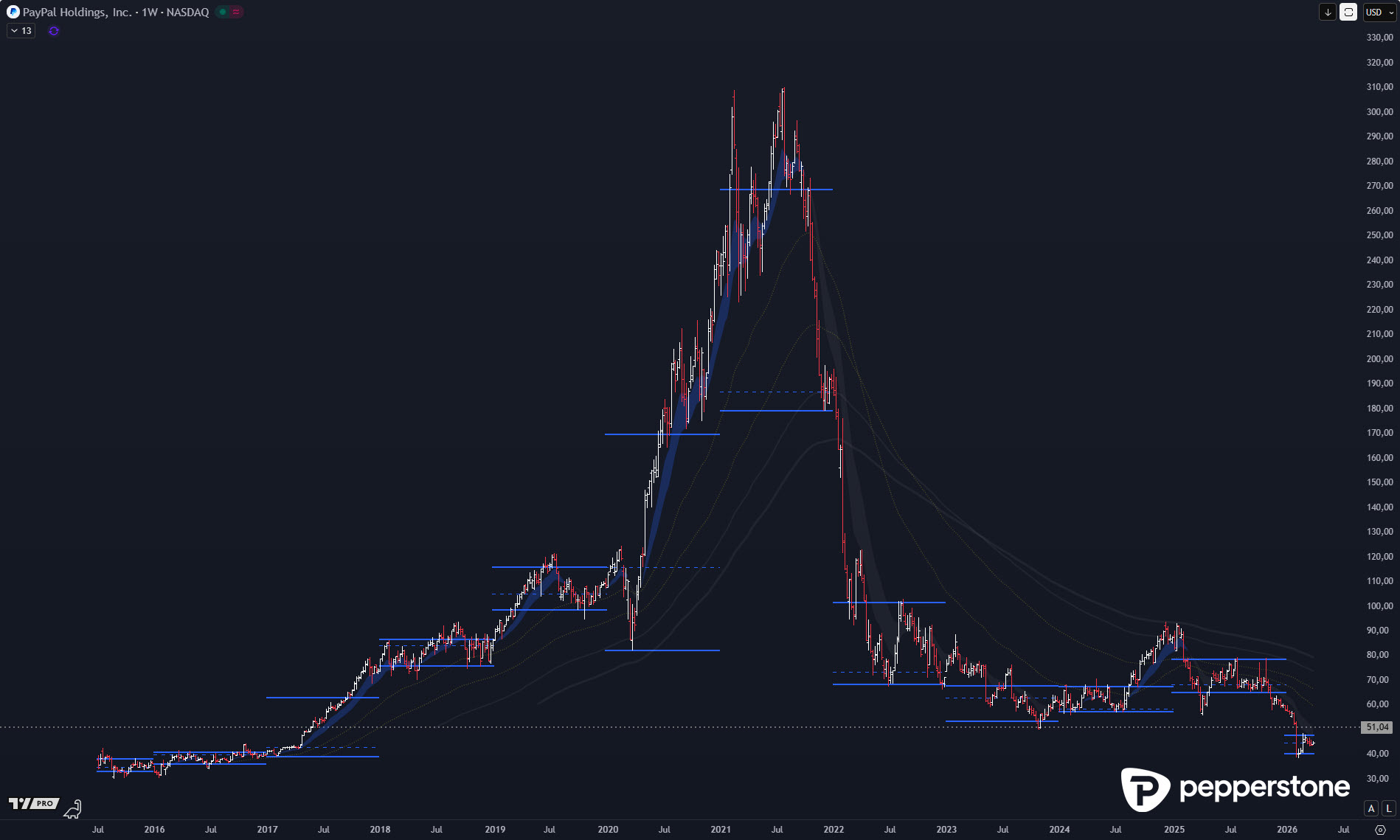

Geschichten können Treiber sein, aber sie immunisieren keinen Chart. Das sieht man immer wieder an Extremfällen: Novo Nordisk mit einem massiven Trendanstieg oder PayPal mit einer Story, die sich wie ein Monopol anfühlte – und trotzdem wurde ein Großteil der Bewegung später wieder abgebaut.

Der Punkt ist nicht, dass Rheinmetall „wie PayPal“ werden muss, sondern dass Märkte in Story-Phasen zu Übertreibung neigen und danach genauso konsequent bereinigen. Meiner Meinung nach ist es gefährlich, Kursgeschehen direkt aus einer Erzählung abzuleiten, weil man damit die Wahrscheinlichkeit großer Gegenbewegungen systematisch unterschätzt.

Value-Range als Realitätstest: VAH/VAL des Vorjahres als Rahmen

Technisch lässt sich Rheinmetall aktuell am saubersten über den fairen Preisbereich des Vorjahres strukturieren: Handel zwischen Value Area High und Value Area Low. Der Gedanke dahinter ist simpel: In einer Range werden Ausflüge nach oben häufig absorbiert und Rückläufe nach unten werden getestet – nicht, weil „der Markt böse ist“, sondern weil Akzeptanz in Value entsteht und außerhalb der Value Liquidität abgeholt wird. Das skizzierte Playbook – Lauf an die VAH, Absorption, Abprall – ist in dieser Logik konsequent und passt zu einem Titel, der bereits mehrere extreme Impulse hinter sich hat.

Das wichtigste Learning: Kurzfristige Trades nicht in Langfrist-Positionen verwandeln

Der kritische Prozessfehler ist der Wechsel der Zeitebene unter Stress: Ein kurzfristiger Trade wird überhebelt geplant – und wird dann, weil es gegen einen läuft, zum „langfristigen Investment“ umgedeutet. Das ist aus Trading-Sicht eine der gefährlichsten Transformationen überhaupt, weil die Positionsgröße für den neuen Zeithorizont fast nie passt. Aus meiner Perspektive ist das bei Rheinmetall besonders relevant, weil die Historie mehrfach gezeigt hat, wie brutal Impulse korrigiert werden können. Wer kurzfristig handelt, muss kurzfristig denken – oder konsequent raus.

Marke 1: Value Area Low 2025 bei 1.228 EUR als primäres Reaktionslevel

Kurzfristig rückt deshalb die Value Area Low des Vorjahres in den Fokus: 1.228 EUR. Das Setup ist klar: Ein kurzes Untertauchen unter den fairen Preisbereich (Stop-Run), dann die Frage, ob Absorption entsteht und der Markt wieder in die Value zurückkehrt. Entscheidend ist dabei die Reihenfolge: Erst muss Rheinmetall überhaupt in diese Zone laufen, dann muss Stärke sichtbar werden – sonst wird nicht gekauft. Ein „Blindkauf“, nur weil ein Level erreicht ist, ist bei einer so impulsiven Aktie aus meiner Sicht genau die Falle, die man vermeiden muss.

Price Action als Filter: Nur Stärke handeln, nicht Schwäche fangen

Der Entry entsteht nicht durch das Level, sondern durch Bestätigung auf der Unterebene: Breakout-Logik, Umkehrzeichen, klare Price Action, idealerweise sichtbar im Stundenchart oder darunter. Wer hier keine Stärke sieht, bleibt draußen – gerade weil Rheinmetall aus der größeren Perspektive deutlich tiefer korrigieren kann, wenn der Markt beschließt, Risiko abzubauen. Das Ziel ist nicht Prognose, sondern Reaktion: aufkommende Stärke handeln, nicht in laufende Schwäche hineinraten.

Marke 2: VWAP-Anker seit Oktoberrally 2023 bei ~1.010 EUR als zweite Stufe

Die zweite relevante Marke ist ein volumengewichteter Durchschnitt, geankert am Beginn der Oktoberrally 2023, im Bereich um ~1.010 EUR. Das ist ein tieferes, schwereres Level – und damit eine Zone, die als „Minimum an Korrektur“ plausibel wird, wenn der Markt die Bereinigung ausweitet. Auch hier gilt: Das ist kein Forecast, sondern ein Plan. Sollte Rheinmetall dorthin laufen, ist der Fokus wieder identisch: Zeigt der Markt dort Absorption und eine klare Reaktionsstruktur, kann ein kurzfristiger Rebound-Trade sauber werden. Ohne Bestätigung bleibt es nur eine Marke.

Rheinmetall: Kein Edge, kein Trade – was Anleger jetzt wissen müssen

Rheinmetall zeigt aktuell genau das Verhalten, das sich aus der letzten Analyse logisch ableiten ließ: Es fehlen die Impulse, weil der Kurs gegenwärtig nicht in einem „unfairen“ Preisbereich arbeitet. Solange eine Aktie im fairen Preisband oszilliert, entstehen zwar Bewegungen, aber selten die Art von explosiven, sauber durchziehenden Sequenzen, die kurzfristige Trades attraktiv machen. Genau das macht untergeordnetes, kurzfristiges Handeln derzeit schwierig, weil der Markt eher „verwaltet“ als „entscheidet“ – sofern keine externen, wirklich schockartigen politischen Auslöser hinzukommen.

Konkret spiegelt Rheinmetall derzeit im inneren Wert des letzten Jahres, also in der Value-Logik des Vorjahres. Der relevante faire Bereich liegt dabei zwischen 1.224 und 1.976 Euro. Solange die Aktie innerhalb dieser Spanne läuft, sind Richtungswechsel im kleineren Rahmen statistisch wahrscheinlicher, während nennenswerte Impulsphasen eher ausbleiben. Das ist kein „schlechtes“ Marktverhalten, aber es ist ein Umfeld, das selten ein klares Edge-Profil liefert, wenn man auf dynamische Impulse angewiesen ist.

Damit bleibt der Prozess unverändert: Rheinmetall muss erst wieder aus dem Gleichgewicht geraten, also in einen unfairen Preisbereich vorrücken und stärkere Unterstützungen anlaufen, damit sich ein neues, handelbares Chancen-Risiko-Fenster öffnet. Ein Minimum wäre ein Lauf unter 1.210 Euro, deutlich interessanter wäre eine Verortung in Richtung 1.020 Euro, weil erst dort wieder echte Disbalance entsteht, aus der eine Rückkehr in den fairen Preisbereich plausibel und strukturiert handelbar wird. Solange diese tiefe Verortung ausbleibt, bleibt das Handelsumfeld voraussichtlich zäh und eher schwer zu „modellieren“.

Ich warne dabei ausdrücklich davor, politische Spekulationen direkt mit Aktieninvestments zu verbinden. Das ist selten ein nachhaltiges Handelssystem, sondern in der Regel ein prognosebasierter „News-Meinungstrade“, der stark von Zufall, Timing und Narrativen abhängt – und damit wenig mit institutionell sauberer Methodik zu tun hat. Externe Faktoren haben natürlich Bedeutung, aber sie erzeugen nicht automatisch eine zwingende Handelspflicht. Gerade im Haupthandel ist es oft die bessere Entscheidung, auf echte Verortung, klare Zonen und reproduzierbare Struktur zu warten, statt politische Szenarien „traden zu müssen“.

Herzliche Grüße aus Berlin,

Dennis Gürtler.

Related articles

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.