- Deutsch

Das Playbook für die kommende Woche - Hasta la vista - Zinserhöhungen

Während die Swap-Märkte für eine Reihe von Ländern eine Zinserhöhung in dieser Woche und das Risiko einer weiteren im November einpreisen, könnte die verbleibende Verlangsamung der Nachfrage dazu führen, dass dies eine Woche der Semantik ist; eine Woche, auf die wir zurückblicken und die letzte gelieferte Zinserhöhung sehen, die einen aggressiven Straffungszyklus einläutet.

In diesem Zyklus war diese Entscheidung nur etwas für die Mutigen oder diejenigen, die keinen Ruf zu verlieren hatten. Der starke Rückgang der Volatilität von Zinssätzen und Anleihen ist jedoch ein Beweis dafür, dass die Verteilung der Zentralbankzinsen nicht mehr normalisiert ist (der Markt sieht eine gleiche Chance auf Zinserhöhungen oder Zinssenkungen) und nun eindeutig auf Zinssenkungen ausgerichtet ist. Wir können die laufenden bzw. bevorstehenden Zinssenkungen der Zentralbanken in Lateinamerika als Kanarienvogel in der Kohlemine für die Devisenmärkte in den G10-Ländern betrachten. Auch wenn wir uns in diese Richtung bewegen, sind Zinssenkungen ein Thema für Q2 2024, es sei denn, es kommt zu einer starken Verlangsamung der Nachfrage oder einer deutlichen Verschärfung der finanziellen Bedingungen.

Was ist diese Woche mit dem USD zu tun?

Die US-Ausnahmeerscheinung ist nach wie vor von zentraler Bedeutung und sehr unterstützend für den USD, und daran wird sich diese Woche nichts ändern. Wenn der USDCNH also auf 7,2000 zusteuert, könnte man ihn genauestens beobachten. Die USD-Positionierung ist unglaublich reichhaltig.

Weitere zentrale Themen, die im Vordergrund stehen:

-Rohöl und sein Marsch in Richtung $100

-EURCNH - ist dieser Baissetrend bereit, in Gang zu kommen?

-War der Rückgang des NAS100 um 1,8 % am Freitag nur eine eintägige Angelegenheit, die durch den Geldfluss von Optionen ausgelöst wurde, oder ist eine höhere Volatilität zu erwarten?

-Können die realen 5-Jahres-Zinsen in den USA über 2,22 % ausbrechen (TradingView-Code: TVC:US05Y-FRED:T5YIE) - wird dies vom Risiko schlecht aufgenommen?

-Wird sich die Stimmung gegenüber China zum Positiven wenden? Könnte dies zu einer Outperformance des AUD führen?

-Können die PMI's in Europa noch weiter nach unten drehen?

Die wichtigsten Risiken, die Trader im Auge behalten sollten:

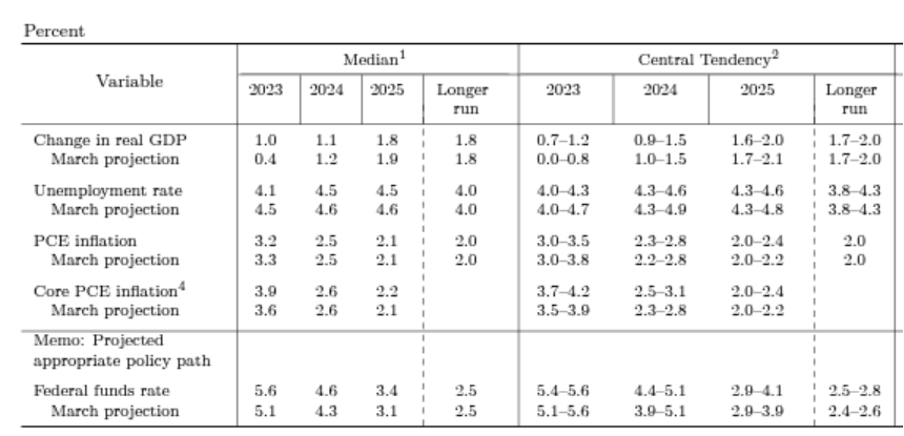

FOMC-Sitzung (Donnerstag um 20:00 Uhr) - Theoretisch sollte die FOMC-Sitzung eine Angelegenheit mit geringer Volatilität sein, aber es ist ein Risiko, das gesteuert werden muss. Die Wahrscheinlichkeit, dass die Fed die Zinsen anhebt, ist sehr gering, so dass das Hauptaugenmerk auf den Wirtschafts- und Fed-Funds-Prognosen der Bank liegen sollte. Im Gegensatz zu den Maßnahmen, die wir letzte Woche von der EZB gesehen haben, dürfte die Fed ihre Wachstumsprognosen für 2023 und 2024 anheben, während sie ihre Inflationsprognosen senkt. Die Medianprognose für den Leitzins 2023 (der so genannte "Dot Plot") dürfte bei 5,6 % bleiben, was der Bank die Flexibilität bietet, im November eine weitere Zinserhöhung vorzunehmen, sollten die Daten dies rechtfertigen.

Die Medianprognose für den Leitzins 2024 dürfte bei 4,6 % bleiben, aber es besteht das Risiko, dass diese Projektion/dieser Punkt" um 25 Basispunkte ansteigt, was eine längerfristig höhere Haltung festigen würde. Auch der langfristige Dot, der derzeit bei 2,5 % liegt, könnte nach oben korrigiert werden. Sollte der "Dot" für 2024 nach oben gezogen werden, könnten Zinssenkungen für 2024 ausgepreist werden, der USD wieder Kaufinteresse finden und die Aktienindizes unter Druck geraten.

Playbook für die Entscheidung des FOMC im September.

Wirtschafts- und Punktprojektionen von der FOMC-Sitzung im Juni.

BoE-Sitzung (Donnerstag, 13:00 Uhr) - Die BoE dürfte den Leitzins um 25 Basispunkte auf 5,5 % anheben. Fast alle 54 von Bloomberg befragten Ökonomen sprechen sich für eine Anhebung aus, und die Swaps bewerten dieses Ergebnis mit einer Wahrscheinlichkeit von 82 %. Dies könnte sehr wohl die letzte Zinserhöhung der BoE in diesem Zyklus sein. Die BoE wird außerdem ankündigen, dass sie das Tempo der quantitativen Straffung vom 23. Oktober bis September 2024 erhöhen wird.

Das GBP gehörte in der vergangenen Woche zu den schlechtesten Werten in unserem Devisenuniversum. GBPUSD drohte auf 1,2300 zu fallen, während der GBPMXN um 3,6 % fiel und damit sieben Tage in Folge nachgab. GBPCAD ist ebenfalls stark auf 1,6750 gesunken.

Playbook für die BoE-Entscheidung im September.

GBPCAD daily

BoJ-Sitzung (Freitag - keine Zeitangabe) - Zum jetzigen Zeitpunkt besteht keine Aussicht auf eine Zinserhöhung der BoJ, und nachdem Gouverneur Ueda Ende letzter Woche klargestellt hat, dass die Bank nicht beabsichtigt, von der Negativzinspolitik (NIRP) abzuweichen, stellt sich die Frage, ob diese Sitzung überhaupt Bewegung in den JPY oder JPN225 bringen wird. Der nationale Verbraucherpreisindex (der am Freitag um 01:30 Uhr veröffentlicht wird) könnte interessanter sein, da ein Gesamtverbraucherpreisindex von 3 % (von 3,3 %) und ein Kernverbraucherpreisindex von 3 % erwartet wird.

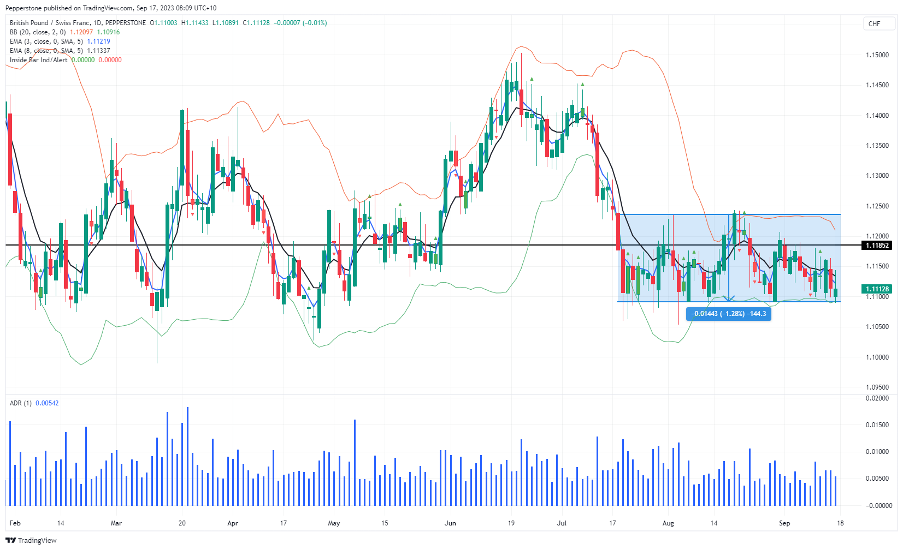

Sitzung der Schweizerischen Nationalbank (SNB) (Donnerstag, 09:30 Uhr) - Die SNB dürfte den Leitzins um 25 Basispunkte auf 2 % anheben, wobei der Markt dieses Ergebnis mit 68 % bewertet. Der CADCHF hat in letzter Zeit stark zugelegt. GBPCHF testet seine jüngsten Tiefststände von 1,1085, so dass ein technischer Abprall von diesen Werten fällig sein könnte, obwohl es angesichts des Ereignisrisikos in beiden Währungen nicht überraschen würde, wenn die Handelsspanne durchbrochen wird und hält.

GBPCHF daily

Sitzung der Norges Bank (Donnerstag, 10:00 Uhr) - Die norwegische Zentralbank dürfte die Zinsen um 25 Basispunkte anheben, aber das ist bereits eingepreist und wird vom Markt erwartet. Die Norges Bank ist eine weitere Zentralbank, die nach diesem letzten Versuch mit Zinserhöhungen aufhören könnte. Die NOK scheint derzeit verloren zu sein, ihr fehlt der Funke und sie hat sich deutlich von der Erholung des Brent-Rohöls abgekoppelt. Der NOKJPY ist ein Beispiel dafür, dass Trader auf dem Tages-Chart sehen können, dass es sich um eine Handelsspanne handelt.

Riksbank-Sitzung (Schweden) (Donnerstag 09:30 Uhr) - Die Riksbank dürfte die Zinsen um 25 Basispunkte auf 4 % anheben, wobei die Märkte eine Anhebung um 100 % einpreisen.

Sitzung der südafrikanischen Zentralbank (SARB) (Donnerstag 15:00 Uhr) - Während die Kerninflation in Südafrika mit 4,7% immer noch zu hoch ist, sollte die SARB die Zinsen unverändert bei 8,25% belassen.

Sitzung der türkischen Zentralbank (CBT) (Donnerstag, 13:00 Uhr) - voraussichtlich Anhebung um 500 Basispunkte auf 30 %.

Sitzung der brasilianischen Zentralbank (BCB) (Mittwoch, 23:30 Uhr) - Die BCB dürfte den Selic-Zinssatz um 50 Basispunkte auf 12,75 % senken, auch wenn das Abstimmungsverhalten in Richtung 75 Basispunkte tendieren könnte. USDBRL sieht Tiefststände von 4,8500.

Weitere wichtige Daten, die den Markt beeinflussen könnten

Verbraucherpreisindex des Vereinigten Königreichs (20. September, 08:00 Uhr) - der Markt erwartet, dass der Verbraucherpreisindex des Vereinigten Königreichs bei 7,1 % (von 6,8 %) liegt und der Kernverbraucherpreisindex auf 6,8 % (von 6,9 %) fällt. Der Markt könnte dem Kern-VPI mehr Gewicht beimessen, da das Ergebnis die Preisgestaltung für die BoE-Sitzung einen Tag später beeinflussen könnte - es wäre jedoch eine massive Verfehlung nach unten erforderlich, um eine Pause bei der BoE-Sitzung in dieser Woche zu rechtfertigen.

UK S&P PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (22. Sept., 10:30 Uhr) - Der vorangegangene britische PMI für den Dienstleistungssektor überraschte stark nach unten, was sich als wichtiger Faktor für die Auflösung von GBP-Longpositionen erwies. Der Markt erwartet einen PMI für das verarbeitende Gewerbe von 43,4 (von 43,0) und einen PMI für den Dienstleistungssektor von 49,0 (49,5) - sollte das Ergebnis unter den düsteren Erwartungen liegen, könnte das GBP stark verkauft werden.

EU-Einkaufsmanagerindex für das verarbeitende Gewerbe und den Dienstleistungssektor (22. September 10:00 Uhr) - die Erwartungen für den EU-Einkaufsmanagerindex für das verarbeitende Gewerbe liegen bei 44,0 (von 43,5) und für den Dienstleistungssektor bei 47,7 (von 47,9). Schwache Zahlen, insbesondere bei den Dienstleistungsdaten, könnten weitere EUR-Verkäufer auf den Plan rufen, wobei EURUSD derzeit das Swing-Low vom 31. Mai bei 1,0635 hält - ein Durchbrechen dieser Marke bringt 1,0516 ins Spiel.

Mexiko CPI (Freitag 14:00 Uhr) - der Markt erwartet einen CPI von 4,48% yoy (von 4,6%) und einen Kernpreis von 5,77% (von 5,96%). Der Markt geht davon aus, dass Banxico die Zinssätze im Dezember senken wird, daher könnte dieser Verbraucherpreisindex diese Erwartungen erfüllen und den MXN bewegen,

EZB-Redner - Die Hauptakteure bei der EZB-Veröffentlichung in dieser Woche könnten das Ruder herumreißen - wir hören von Villeroy, Lagarde, Elderson, Schnabel, Lane, Guindos.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.