- Deutsch

Leitfaden für den FOMC-Entscheidung im September

Wie bereits erwähnt, dürfte der FOMC auf seiner September-Sitzung das Zielband für den Leitzins bei 5,25 % - 5,50 % belassen. Der OIS geht von einer Wahrscheinlichkeit von etwa 95 % für ein solches Ergebnis aus, während die jüngsten Äußerungen der einflussreichen Fed-Vorstandsmitglieder Waller und Williams auf einen breiten Konsens darüber hindeuten, dass sich die Politik an einem "guten Ort" befindet und eine weitere Straffung nicht unmittelbar erforderlich ist. Die Entscheidung, die Zinssätze unverändert zu lassen, dürfte daher einstimmig ausfallen.

Die Leitlinien für eine solche Entscheidung dürften gegenüber der Juli-Sitzung relativ unverändert bleiben, wobei es sehr unwahrscheinlich ist, dass der Ausschuss eine Pause im Straffungszyklus als letzte Anhebung festlegt. Folglich wird der Ausschuss in seiner Erklärung wahrscheinlich die datenabhängige Tendenz zur Straffung der Geldpolitik wiederholen, wobei die Zusage, die Geldpolitik "gegebenenfalls" anzupassen, um das doppelte Mandat zu erfüllen, beibehalten wird. Darüber hinaus dürften sich die Einzelheiten der Reaktionsfunktion des FOMC kaum von den zuvor dargelegten unterscheiden, da weitere Zinserhöhungen von der Wirkung der bereits erfolgten kumulativen Straffung, den verzögerten Auswirkungen der Politik auf die Wirtschaftstätigkeit sowie von den wirtschaftlichen und finanziellen Entwicklungen abhängen werden. Kurz gesagt, eine sehr langatmige Art zu sagen, dass eine weitere Straffung erfolgen wird, wenn die Inflation über dem Zielwert bleibt oder das Wachstum deutlich über dem Trend liegt.

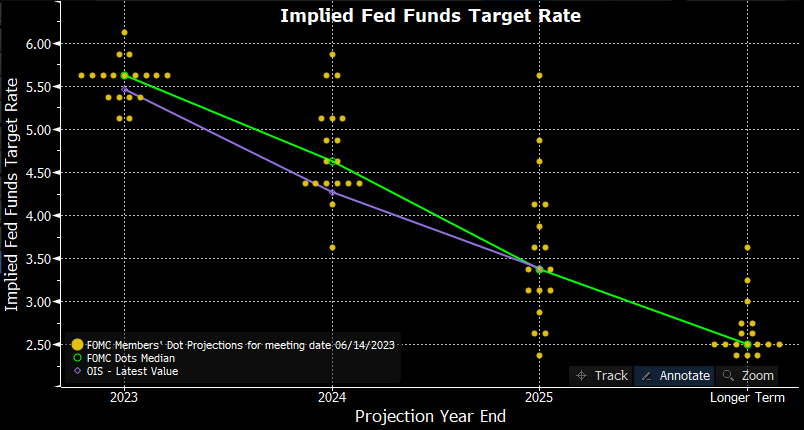

Der jüngste "Dot Plot" des FOMC, der im Rahmen der vierteljährlichen Zusammenfassung der Wirtschaftsprojektionen (SEP) veröffentlicht wird, dürfte diese Botschaft widerspiegeln und die Erwartungen der einzelnen Entscheidungsträger hinsichtlich des angemessenen Zinsniveaus in jedem Jahr des Prognosehorizonts widerspiegeln. Der Medianwert für 2023 dürfte unverändert bei 5,625 % liegen, was bedeutet, dass eine weitere Zinserhöhung noch in diesem Jahr möglich ist. Allerdings besteht die Möglichkeit, dass der Medianwert etwas nach unten korrigiert wird und bei 5,375 % in der Mitte des Zielbereichs für die Fed Funds Rate liegt.

Auch die Medianwerte für die Jahre 2024 und 2025 dürften mit 4,625 % bzw. 3,375 % unverändert bleiben. Trotzdem dürften diese Punkte ein gewisses Interesse wecken. Erstens dürfte die Streuung der Punkte - d.h. die Differenz zwischen der höchsten und der niedrigsten Prognose - deutlich geringer werden, was höchstwahrscheinlich darauf zurückzuführen ist, dass einige Falken ihre Zinserwartungen zurücknehmen, was ein wesentlich größeres Vertrauen der FOMC-Mitglieder in die künftige Zinsentwicklung und (auf Seiten der Falken) in die Tatsache widerspiegelt, dass der Kampf gegen die Inflation tatsächlich gewonnen wird.

Der zweite interessante Punkt ist, dass die Punkte darauf hindeuten, dass im Jahr 2024 mit einer Lockerung um etwa 100 Basispunkte zu rechnen ist und 2025 weitere Senkungen folgen werden. Dies spiegelt nicht nur die Ansicht des Ausschusses wider, dass sich die Wirtschaft wahrscheinlich verlangsamen wird, wenn die Auswirkungen der in diesem Zyklus vorgenommenen Straffung in Höhe von 525 Basispunkten voll zum Tragen kommen, sondern auch die Haltung, die den Anlegern seit fast zwei Jahren eingebläut wird: "Länger höher".

Es mag zwar kontraintuitiv erscheinen, dass stetig niedrigere nominale Zinssätze eine längere Phase restriktiver Politik implizieren, doch macht diese Ansicht mehr Sinn, wenn man die realen (inflationsbereinigten) Zinssätze betrachtet. Angesichts der Erwartung, dass die Inflation über den Prognosehorizont hinweg auf 2 % zurückgehen wird, muss das FOMC den Leitzins entsprechend dem Rückgang der Preiskennziffern senken, damit die realen Zinssätze auf demselben Niveau bleiben. Sollte der Leitzins für den Rest des Prognosehorizonts unverändert bleiben, würde dies tatsächlich zu einer mechanischen Verschärfung sowohl der Geldpolitik als auch der finanziellen Bedingungen führen, da die niedrigere Inflation den realen Leitzins in diesem Zeitraum deutlich nach oben zwingen würde.

Andere Bereiche des jüngsten SEP dürften indes ein optimistischeres Bild der US-Wirtschaft zeichnen, die seit der letzten FOMC-Sitzung bemerkenswert widerstandsfähig geblieben ist, wobei die Erwartungen für eine "weiche Landung" zunehmen.

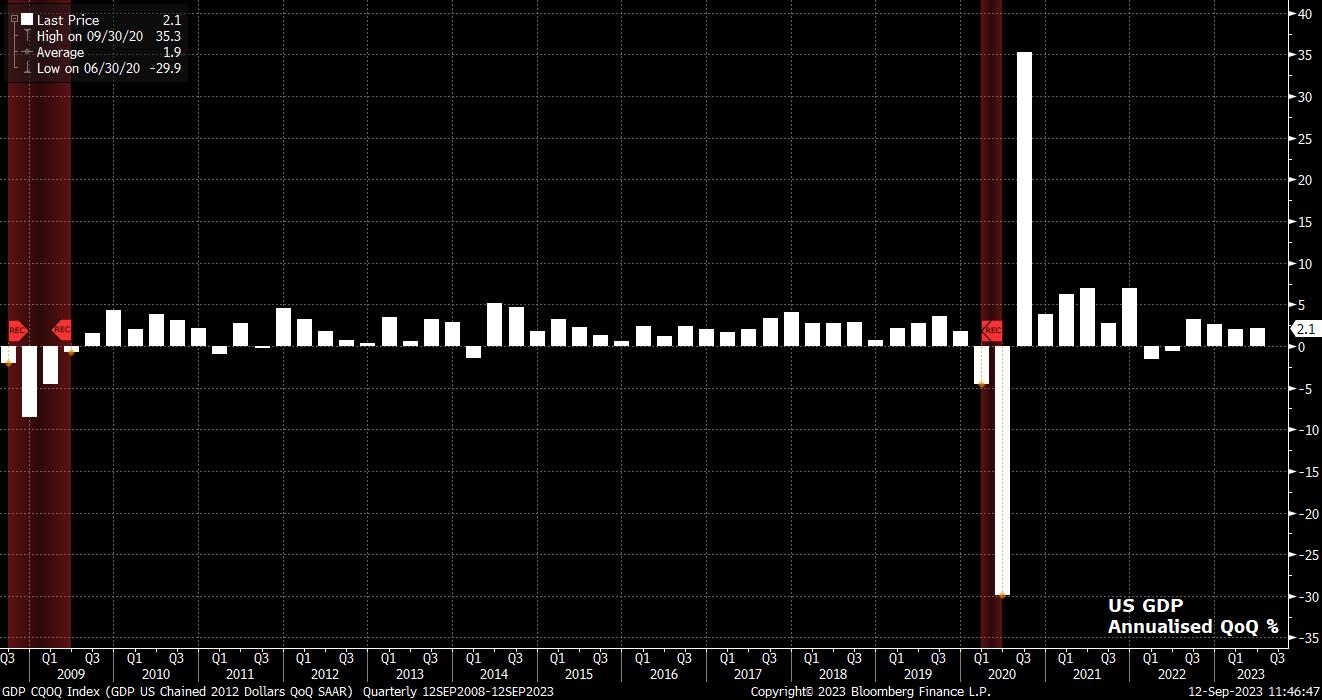

Die beeindruckende wirtschaftliche Widerstandsfähigkeit, die im Sommer zu beobachten war - das BIP wuchs im zweiten Quartal auf Jahresbasis um über 2 % - und die PMIs, die auf ein anhaltend solides Wachstumstempo - insbesondere im Dienstleistungssektor - hindeuten, dürften zu einer deutlichen Anhebung der diesjährigen BIP-Prognose von 1,00 % führen, wobei eine Verdoppelung dieser Prognose nicht völlig ausgeschlossen ist. Die Prognosen für 2024 und 2025 dürften jedoch geringfügig nach unten korrigiert werden, was sowohl auf die verzögerten Auswirkungen der Politik als auch auf die Wahrscheinlichkeit zurückzuführen ist, dass der Wirtschaftsabschwung eher verzögert als abgewendet wurde.

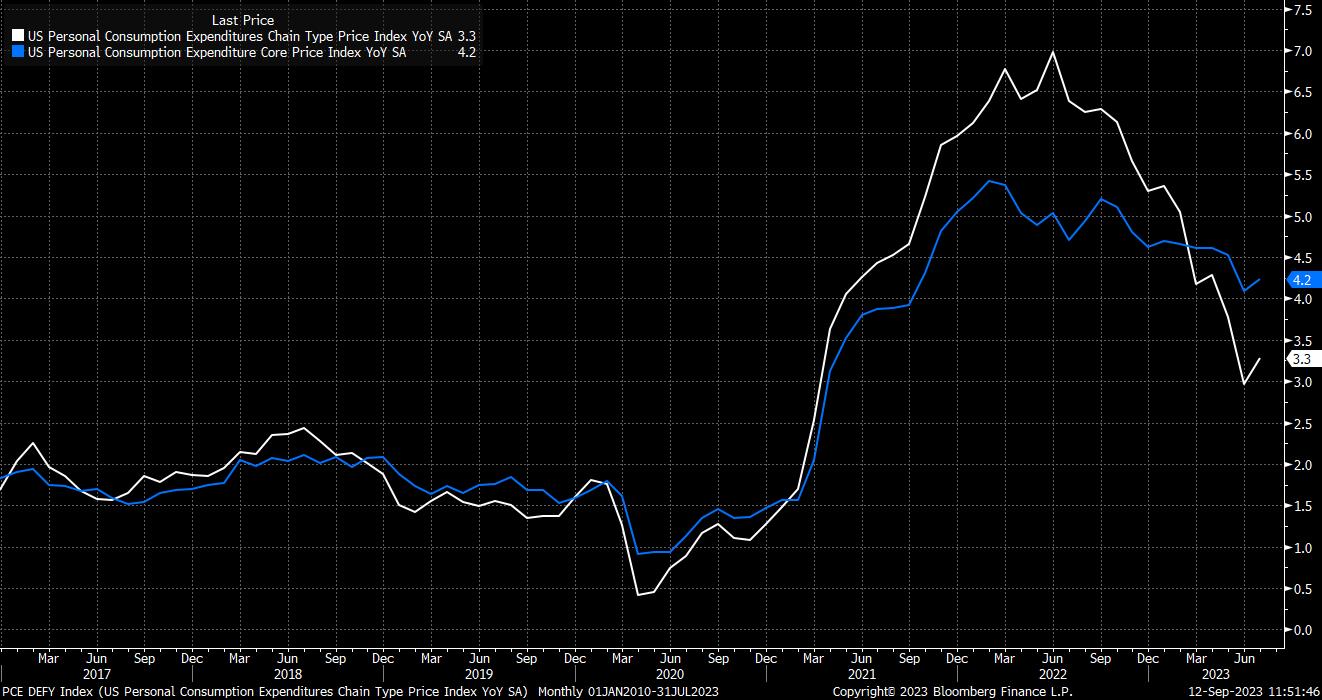

An der Inflationsfront wird es wahrscheinlich keine wesentlichen Änderungen geben. Die Prognosen sowohl für die Gesamt- als auch für die Kerninflationsrate dürften für das Ende dieses Jahres um etwa 0,2 Prozentpunkte nach unten korrigiert werden, während die längerfristigen Erwartungen ebenfalls leicht nach unten korrigiert werden könnten. Diese Korrekturen wären zwar gering, aber dennoch bemerkenswert, denn es wäre das erste Mal seit 2020, dass der FOMC seine Kerninflationserwartungen nach unten korrigiert.

Um die SEP abzurunden, wird der Ausschuss wahrscheinlich auch seine Erwartungen für die Arbeitslosigkeit etwas nach unten korrigieren und einen Anstieg auf 4,1 % bis zum Jahresende und auf 4,5 % Ende 2024 prognostizieren.

Insgesamt dürften diese Prognosekorrekturen und die weitgehend unveränderte Erklärung dazu führen, dass sich der Vorsitzende Powell auf der Pressekonferenz nach der Sitzung "an das Drehbuch" hält. In Jackson Hole, als wir das letzte Mal von der Fed-Vorsitzenden hörten, stellte Powell fest, dass weitere Zinserhöhungen erfolgen werden, "wenn sie angemessen sind", und dass eine weitere Straffung gerechtfertigt sein könnte, wenn das Wachstum weiterhin über dem Trend liegt, wie es derzeit der Fall ist. Die Aussicht auf Zinssenkungen in naher Zukunft wurde in Wyoming zwar nicht explizit ausgeschlossen, doch dürfte dies auf der Pressekonferenz der Fall sein, während der Wunsch nach einem "vorsichtigen" Vorgehen bei künftigen politischen Maßnahmen geäußert werden dürfte.

Was die Marktreaktion betrifft, so scheint sich die Risikobilanz in Richtung der Falken zu neigen, da der OIS nur 12 Basispunkte für eine weitere Straffung vor Jahresende einpreist, während er gleichzeitig mindestens eine Zinssenkung in der ersten Hälfte des Jahres 2024 voll einpreist. Folglich deuten die Risiken auf einen weiteren Aufwärtstrend des USD hin, aber auch auf einen Abwärtstrend sowohl bei Aktien als auch bei Staatsanleihen.

Für den Dollar, der seit acht Wochen in Folge Kursgewinne gegenüber einem Korb gleichartiger Währungen verzeichnet, stellt die Marke von 104,50 eine wichtige Unterstützung für den DXY dar, die sich bisher als gut angesehen hat.

_D_2023-09-12_11-51-57.jpg)

Oberhalb dieser Marke dürften die Bullen sowohl den langjährigen Bereich von 105,50 anvisieren, bevor sie möglicherweise eine Bewegung in Richtung der im ersten Quartal verzeichneten Jahreshöchststände bei 105,90 ins Auge fassen. Dip-Käufe dürften für die meisten die bevorzugte Strategie bleiben, wobei der Abwärtstrend durch den gleitenden 200-Tage-Durchschnitt, der bei der psychologisch wichtigen Zahl 103 liegt, begrenzt sein dürfte.

Im Aktienbereich hatte der S&P 500 in letzter Zeit mit Gegenwind zu kämpfen, da es den Bullen nicht gelungen ist, einen entscheidenden Ausbruch über die 4.500er-Marke bzw. den gleitenden 50-Tage-Durchschnitt zu schaffen.

Sollten die vorgenannten Niveaus durchbrochen werden, dürfte das Jahreshoch bei 4.630 - das auch als Doppelspitze bezeichnet werden könnte - relativ schnell in Sichtweite kommen. Auf der Unterseite liegt die erste Unterstützung bei 4.400, vor dem gleitenden 100-Tage-Durchschnitt, um die vorherigen Tiefststände von 4.350.

Related articles

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.