- Deutsch

The Weekly Close Out

Dollar Index (DXY):

Der Rückgang des Dollars ist auf die Abschwächung der Zinserhöhungserwartungen von 100 Basispunkten auf 75 Basispunkte für die Sitzung am 27. Juli zurückzuführen. Der Immobilienmarkt ist weiterhin rückläufig, und die Stimmung unter den Bauherren ist von 67 im letzten Monat auf 55 gesunken. Laut dem NAHB-Vorsitzenden sind die Kosten für Grundstück, Bau und Finanzierung höher als der Marktwert eines Hauses, was die Bautätigkeit hemmt. Zu den Problemen im Wohnungsbau kam hinzu, dass die Verkäufe bestehender Häuser um 5,4 % im Vormonat gegenüber prognostizierten -1,1 % im Vormonat und -3,4 % im Vormonat zurückgingen. Die Erschwinglichkeit ist ein Problem, da der durchschnittliche Verkaufspreis auf 416 000 $ gegenüber 407,6 000 $ im Vormonat gestiegen ist. Außerdem stieg der Hypothekenzins von 5,74 % auf 5,82 % und die Zahl der Hypothekenanträge ging um 6,3 % zurück. Um Salz in die Wunden zu streuen, wurde der Atlanta Fed Q2 GDPNOW Tracker von -1,5% auf -1,6% nach unten revidiert.

Der gestrige Anstieg der Risikostimmung führte zu einigen Dollar-Verkäufen, da sich die von der linken Seite des Dollar-Smile ausgelösten Bewegungen umkehrten. Zur Wochenmitte schien sich der Dollar jedoch stabilisiert zu haben, da die Ängste vor geopolitischer Instabilität nach der Ankündigung der russischen Präsidenten, NS1 und Lawrow, weitere Annexionen des ukrainischen Territoriums vornehmen zu wollen, wieder zunahmen. Auch die US-Renditen waren im Vergleich zu den Renditen der anderen G4-Staaten etwas höher, so dass eine Ausweitung der Zinsspanne ebenfalls hilfreich war. Die Nachricht vom Scheitern der Draghi-Regierung trieb die Anleger vom Euro weg und wahrscheinlich in den Dollar, da die Gemeinschaftswährung vor einer ihrer größten Herausforderungen überhaupt steht. Die Erstanträge auf Arbeitslosenunterstützung setzten ihren Aufwärtstrend fort, als sie die 250k-Schwelle überschritten und damit 11k über den Erwartungen lagen. Es wurde bekannt, dass auch Biden positiv auf Covid getestet wurde, aber nur unter leichten Symptomen leidet. Der Dollar tendiert vor dem Wochenende leicht bullisch. Die im Laufe des Tages veröffentlichten Flash-PMI-Zahlen werden uns einen interessanten Gesundheitscheck der US-Wirtschaft liefern.

(Quelle: TradingView - Vergangene Performance ist kein Indikator für künftige Performance)

Dynamische Unterstützung könnte der DXY bei seinem 21-Tage-EMA sowie bei der runden Zahl 106 finden. Ein Durchbruch dieser Marke würde 105,5 ins Spiel bringen. Der Kurs scheint auf der Oberseite bei 107 gedämpft zu sein. Der RSI liegt nach wie vor über 50, was auf eine Tendenz nach oben hindeutet.

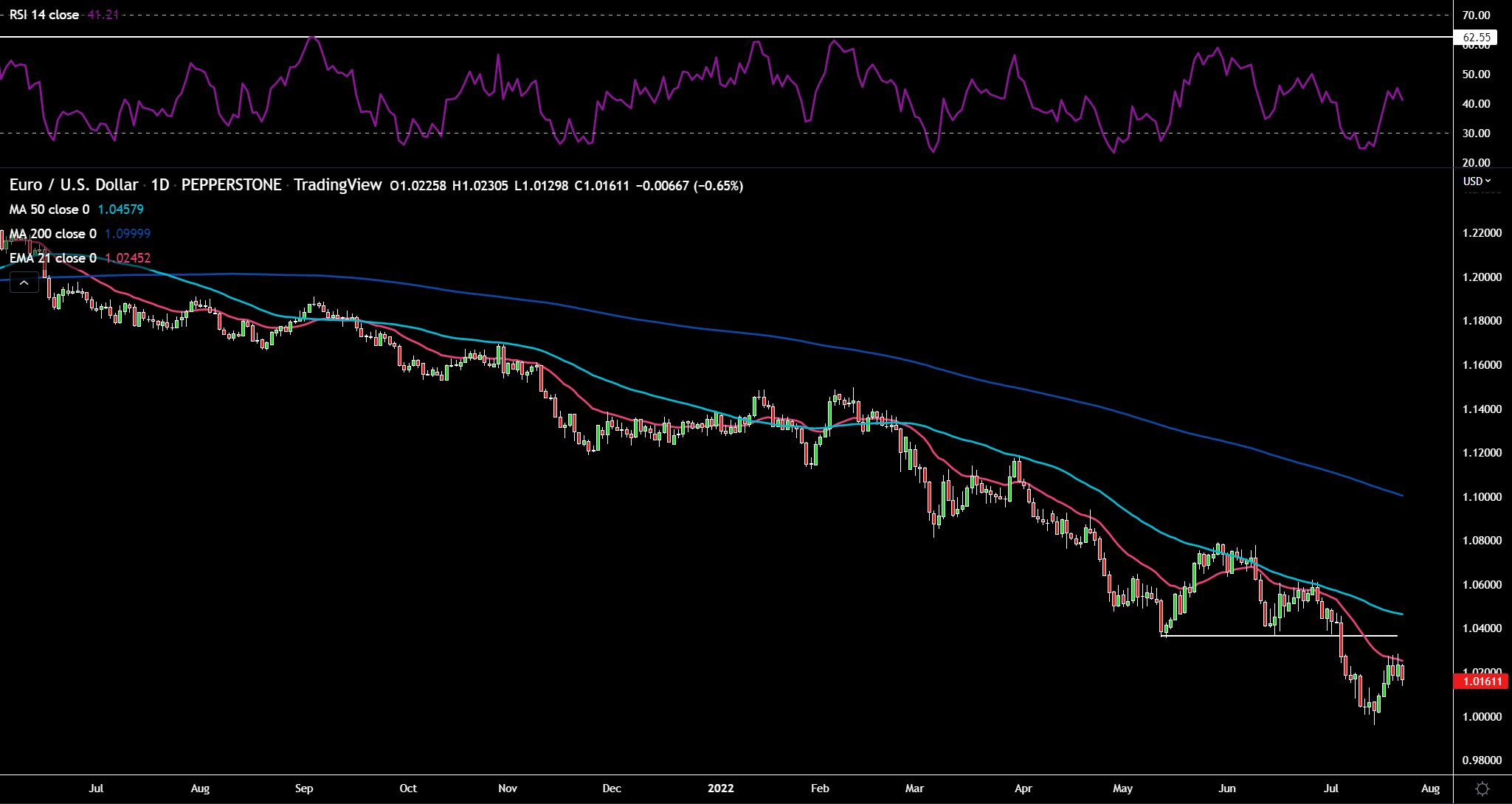

EURUSD:

Der Euro hatte einen guten Start in die Woche, was auf Kosten von Verlusten beim Dollar und einer Verengung der Renditespanne ging. Am Dienstag erhielt die Gemeinschaftswährung Auftrieb, als ein Artikel der Nachrichtenagentur Reuters die Runde machte, wonach die EZB für Donnerstag eine Zinserhöhung um 25 oder 50 Basispunkte in Betracht zieht. Damit waren für die Sitzungen im Juli und September Zinserhöhungen von über 100 Basispunkten eingeplant. Viele Marktteilnehmer fragten sich, ob die EZB über Reuters eine größere Zinserhöhung versuchsweise ankündigte, ähnlich wie die Fed, die ihren Zinsschritt kurz vor ihrer Sitzung an das WSJ weitergab. Möglicherweise drängen die Falken auf eine Anhebung um 50 Basispunkte und sind bereit, die mit dem Anti-Frag-Instrument verbundenen Bedingungen zu lockern. In demselben Reuters-Artikel heißt es, dass die Europäische Kommission Reformen und Haushaltsdisziplin als Leitkriterien heranziehen wird.

Ein weiterer Rückenwind kam in Form der Nachricht, dass die Gasflüsse von Nord Stream 1 nach dem Ende der Wartungsarbeiten (Donnerstag) wieder aufgenommen werden, allerdings auf einem reduzierten Niveau. 40 % der Gasflüsse wären zu diesem Zeitpunkt immer noch positiv im Vergleich zu Null. Die Situation bleibt äußerst unbeständig, da Putin später anmerkte, dass eine weitere Turbine noch in diesem Monat zu Wartungsarbeiten geschickt werden könnte. Die EU will außerdem eine freiwillige Kürzung des Erdgasverbrauchs um 15 % vorschlagen. Griechenland, Spanien und Portugal haben dies bereits strikt abgelehnt. Die Präsidentin der EU-Kommission, Von der Leyen, hält eine vollständige Kürzung für ein wahrscheinliches Szenario.

Das Verbrauchervertrauen in der Eurozone war im Juni so niedrig wie nie zuvor (-27 gegenüber -24,9 prognostiziert) und zeigt mehr Pessimismus als auf dem Höhepunkt der Konjunktur. Die Amtszeit von Super-Mario Draghi geht zu Ende und die italienische Politik stürzt ins Chaos. Eine vorgezogene Neuwahl (am 25. September) birgt nun die Gefahr einer gelähmten Regierung, die Schwierigkeiten haben könnte, die notwendigen Reformen durchzuführen, um die EU-Rettungsgelder zu erhalten - beobachten Sie die Entwicklung des BTP-Bundes. Die Gasflüsse von NS 1 sind mit 40 % der Kapazität wieder aufgenommen worden, da die Wartungsperiode zu Ende geht. Der 26. Juli ist das nächste wichtige Datum, das man sich im Kalender vormerken sollte, da Putin angedeutet hat, dass eine weitere Turbine in die Wartung gehen könnte.

Das Hauptereignis, die EZB-Sitzung, verursachte eine Achterbahnfahrt für den Euro. Zunächst reagierte EURUSD positiv auf die Zinserhöhung um 50 Basispunkte, die die Zinsen aus dem negativen Bereich herausführte. Dies verblasste jedoch bald, als die Pressekonferenz und das Anti-Fragmentierungsinstrument (TPI) enthüllt wurden. Der Zinsschritt von 50 Basispunkten war eindeutig ein Kompromiss, um die Falken mit dem TPI ins Boot zu holen. Die Forward Guidance ist so gut wie tot (was in diesem unsicheren Umfeld keine schlechte Sache ist - Flexibilität ist das A und O), da die EZB ihre Entscheidungen nun von Sitzung zu Sitzung treffen wird, je nachdem, was die Daten ergeben. Ohne einen Anker für die Zinssätze haben die Märkte einen Freibrief für die Preisfindung auf der Grundlage der Schlüsseldaten. Für die September-Sitzung sind knapp 75 Basispunkte angesetzt. Lagarde teilte dem Markt auch mit, dass die EZB die Zinserhöhungen beschleunigt, aber das endgültige Zinsniveau nicht ändert.

Was die wirtschaftlichen Aussichten betrifft, so erwartet Lagarde, dass die Inflation noch einige Zeit höher sein wird, und die Risiken sind nach oben offen, wobei sich das Lohnwachstum glücklicherweise in Grenzen hält. Ihr Basisszenario sieht keine Rezession in diesem oder im nächsten Jahr vor.

Was wissen wir also über das neue Anti-Frag-Instrument TPI? Alle Mitgliedstaaten können für den TPI in Frage kommen, was ganz im Ermessen des EZB-Rates liegt. Es werden mehrere Signale verwendet, um zu beurteilen, ob eine Spread-Bewegung unnötig und ungeordnet ist. Der Umfang scheint unbegrenzt zu sein. Wir haben auch ziemlich vage Bedingungen erhalten, die erfüllt werden müssen, um für das Programm in Frage zu kommen. 1) Einhaltung des finanzpolitischen Rahmens der EU 2) Keine schwerwiegenden makroökonomischen Ungleichgewichte 3) Fiskalische Nachhaltigkeit 4) Eine solide und nachhaltige Makropolitik - in Übereinstimmung mit den Empfehlungen der RFF und der EU-Kommission. Auf der Grundlage dieser Kriterien und der sich entwickelnden politischen Situation in Italien könnte man bezweifeln, dass sie tatsächlich für dieses Programm in Frage kommen - das ist ein Problem. Die Käufe werden für Laufzeiten bis zu 10 Jahren erlaubt sein - BTP-Bund-Spread (10 Jahre). Es gibt keine Angaben darüber, wie die Käufe durchgeführt werden sollen. Am wahrscheinlichsten ist die Sterilisierungsmethode der Einlagefazilität. Außerdem fällt noch ein interessanter Aspekt des Instruments auf, nämlich die Tatsache, dass auch Wertpapiere des privaten Sektors für den Ankauf in Frage kommen werden. Das würde wahrscheinlich den Ankauf von Schuldtiteln des Bankensektors nach sich ziehen. Die politische Risikoprämie, die im BTP-Bund-Spread eingepreist ist, wird von der EZB eindeutig als "notwendig" angesehen, da dem Markt mitgeteilt wurde, dass ihre internen Metriken keine ungerechtfertigte Fragmentierung zeigen und sie nicht davon ausgeht, das Instrument in nächster Zeit einzusetzen.

Die Flash-PMIs für Deutschland und die Eurozone insgesamt sind in den kontraktiven Bereich gefallen, was die erheblichen Abwärtsrisiken für die Wachstumsaussichten verdeutlicht.

(Quelle: TradingView - Vergangene Performance ist kein Indikator für künftige Performance)

Der 21-Tage-EMA bei 1,025 bietet den Bullen möglicherweise Halt, den sie überwinden müssen. Auf der Unterseite gibt es eine mögliche Unterstützung bei ca. 1,013. Bei einem aggressiveren Ausverkauf sollte man die Parität im Auge behalten. Der RSI liegt im niedrigen 40er-Bereich und signalisiert eine Tendenz zum Abwärtstrend.

GBPUSD:

Das Pfund Sterling profitierte von der besseren Risikostimmung und dem schwächeren Dollar und stieg wieder über 1,20, wenn auch nur kurz. Die am Dienstag veröffentlichten britischen Arbeitsmarktdaten waren recht solide, da in den drei Monaten bis Mai 296k Arbeitsplätze geschaffen wurden, gegenüber 170k erwarteten. Die Arbeitslosenquote lag bei 3,8% gegenüber den prognostizierten 3,9%. Der Durchschnittsverdienst einschließlich Boni (Maß für den Lohndruck) lag bei 6,2 % und damit unter den Erwartungen von 6,7 % und unter dem Vormonatswert von 6,8 %. BoE-Gouverneur Bailey sprach im Mansion House, und die wichtigsten Erkenntnisse waren 1) ein entschlossenes Bekenntnis zum Inflationsziel von 2 % 2) eine Zinserhöhung um 50 Basispunkte liegt jetzt auf dem Tisch, ist aber nicht festgeschrieben, wie Bailey klarstellte 3) die Veröffentlichung von Einzelheiten darüber, wie die BoE plant, ihre Bilanz durch aktive Verkäufe von Staatsanleihen auf der August-Sitzung, die bereits im September stattfinden könnte, zu verkürzen. Das Tempo würde etwa 50 bis 100 Mrd. Pfund über ein Jahr betragen, und zwar durch eine Kombination aus Verkäufen und fällig werdenden Staatsanleihen.

Die am Mittwoch veröffentlichten Inflationszahlen könnten der BoE etwas Erleichterung verschaffen, wenn man die Kerninflation betrachtet, die sowohl im Monats- als auch im Jahresvergleich mit 0,4 % und 5,8 % hinter den Erwartungen zurückblieb. Die Headline-Raten lagen mit 9,4 % gegenüber dem Vorjahr und 0,8 % gegenüber dem Vormonat über dem Konsens. Damit wurde auch ein 40-Jahres-Hoch erreicht. Die treibenden Faktoren waren die Kosten für Energie und Nahrungsmittel. An der politischen Front hat sich das Feld auf zwei Kandidaten reduziert - Rishi Sunak und Liz Truss. Nun sind die 200 000 Parteimitglieder gefragt, die am 2. September abstimmen werden. Am 5. September werden wir wissen, wer der neue Premierminister sein wird. Dies wird ein Kampf der Ideologien sein. In den direkten Umfragen unter den Parteimitgliedern liegt Truss vor Sunak (zuletzt von Yougov 62-38). Die Tatsache, dass Truss Johnson treu bleibt, scheint ihr in den Augen der Parteimitglieder, die Boris noch mochten, einen Auftrieb zu geben. Sunak hat nur 24 Stimmen Vorsprung, was es ihm nicht wirklich erlaubt zu sagen, dass er die Wahl der Abgeordneten ist, um Gesetze durch das Unterhaus zu bringen. Beide Kandidaten haben einer Fernsehdebatte auf Sky News am 4. August zugestimmt und werden nun ihre Zeit damit verbringen, um die Unterstützung der Parteimitglieder zu werben.

Die Flash-PMI-Zahlen für das Vereinigte Königreich konnten dem Schicksal Europas entgehen, indem sie eine Kontraktion vermieden, aber immer noch unter den Zahlen des Vormonats lagen. Das Verbrauchervertrauen bleibt auf einem Mehrjahrzehntstief, blieb aber gegenüber dem Vormonat konstant. Die Einzelhandelsumsätze waren eine gemischte Angelegenheit, mit einem Plus sowohl bei den Gesamt- als auch bei den Ex-Kraftstoffumsätzen, aber die Gesamtzahlen wurden gegenüber dem Vormonat stark nach unten korrigiert. Der Markt rechnet derzeit praktisch mit einer Zinserhöhung der BoE um 50 Basispunkte im August.

(Quelle: TradingView - Vergangene Performance ist kein Indikator für künftige Performance)

Der Kurs wurde durch den 21-Tage-EMA vorübergehend eingedämmt. Wir haben kurzzeitig einen Anstieg über die Maginot-Linie von 1,20 gesehen, aber die Bären hielten sich bereit. Auf der Abwärtsseite sollten die Kurse bei 1,19 und darunter bei 1,18 beobachtet werden. Der RSI zeigt weiterhin eher eine „Short-the-rallies“-Mentalität für Erholungen an.

USDJPY:

Der Dollar-Yen hat sich bei null Nachrichten zu diesem Währungspaar nicht viel bewegt. Da sich die US-Renditen in Grenzen halten, konnte das Spiel mit der monetären Divergenz keinen Schwung entwickeln. Die BOJ-Sitzung fand wie erwartet statt - keine Änderungen der Geldpolitik oder der Forward Guidance. Die Inflationsprognose wurde für 2022 angehoben, sinkt dann aber für 2023 und 2024. Auch die Abwärtsrisiken für das Wirtschaftswachstum in der nahen Zukunft wurden erhöht.

Gouverneur Kuroda erklärte in seiner Pressekonferenz nach der Entscheidung, dass er nicht die Absicht habe, die Zinssätze im Rahmen des YCC anzuheben, dass die BOJ die anhaltende Lockerung fortsetzen müsse und dass es keine Pläne gebe, die Obergrenze des YCC von 0,25 % zu erweitern. Er sagte auch, dass nur große Zinserhöhungen die Yen-Schwäche aufhalten würden. Es ist schwer vorstellbar, dass die BOJ angesichts ihrer unglaublich vorsichtigen Natur einen Schritt von 25 Basispunkten machen wird. Dies und die höheren US-Renditen führen dazu, dass der Yen verkauft wird. Die japanische Kerninflation lag mit 2,2 % im Rahmen der Erwartungen (leicht über dem Zielwert), bot den Märkten aber keine Überraschungen.

(Quelle: TradingView - Vergangene Performance ist kein Indikator für künftige Performance)

Der Aufwärtstrend setzt sich fort, auch wenn es in dieser Woche zu einem geringfügigen Rückschlag auf die Unterstützung des 21-Tages-EMA kam. 137 und 136,5 könnten als Unterstützungsniveaus fungieren, und auf der Oberseite wäre eine Bewegung zum vorherigen Hoch das, was die Bullen sehen wollen. Der RSI liegt im hohen 50er-Bereich, was diesem Aufwärtstrend Auftrieb verleiht.

Gold:

Zu Beginn der Woche wurde der Goldpreis durch einen schwächeren Dollar und höhere Realrenditen in beide Richtungen gezogen, beides widersprüchliche Kräfte. Am Mittwoch kam es zu höheren Realrenditen und einem stärkeren Dollar, was die Verkäufer des gelben Metalls anlockte (zum Vergleich: In den letzten fünf Jahren hat der Goldpreis in der Regel um 0,9 % nachgegeben, wenn der DXY-Index um 1 % anstieg, und umgekehrt - von JPM). Die 1700 $-Marke wurde durchbrochen, und die Verkaufsdynamik nimmt zu. Ein stärkerer Dollar und höhere Realrenditen schaden dem Edelmetall wirklich. Es stellt sich die Frage: Steht uns ein Richtungswechsel und eine Art Mittelwertumkehr bevor? Man kann feststellen, dass der Preis 6,2 % unter dem 50-Tage-SMA (2 Std. Abweichung vom langfristigen Durchschnitt) liegt. Oftmals, wenn er unter 2 Standart-Abweichungen fällt, erleben wir eine mittlere Umkehr nach oben. 1675-1680 $ ist eine möglicherweise wichtige Unterstützungsmarke. Es sieht so aus, als ob dies zum Wochenende hin geschehen ist.

(Quelle: TradingView - Vergangene Performance ist kein Indikator für künftige Performance)

Die Unterstützung bei $1680 bot dem Goldkurs einen Boden, um sein Comeback (vorerst) fortzusetzen. Die überverkaufte Mean-Reversion-Phase scheint sich fortzusetzen, da der RSI weiter ansteigt. Das nächste Aufwärtsziel ist die frühere Unterstützung bei $1750, und auf der Unterseite wären $1700 eine mögliche Haltelinie, falls dieser Erholung die Luft ausgeht und sie nach unten dreht.

Crude Oil:

Zu Beginn der Woche erholte sich der Rohölpreis von seinem Einbruch, da der schwächere Dollar bei den Risikopapieren und ein unergiebiges Treffen mit Biden und den Saudis keine nennenswerte Erhöhung des Ölangebots auf dem Markt bewirkten. Dies trieb den Preis um über 5 $ pro Barrel in die Höhe. Der saudische Außenminister erwähnte etwas Interessantes, das in meinem Newsfeed auftauchte, nämlich dass es nicht an Öl mangelt, sondern an Raffineriekapazitäten. Die privaten Lagerbestandsdaten des API vom Dienstag zeigten einen Aufbau von fast 1,9 Mio. Barrel. Risikofreudige Marktteilnehmer, Versorgungsunterbrechungen durch die Keystone-Pipeline und ein schwächerer Dollar vor dem Hintergrund einer geringeren Liquidität aufgrund der Sommerferien bescherten Rohöl einen soliden Dienstag. Die offiziellen Daten vom Mittwoch wiesen auf eine Abnahme von einer halben Million gegenüber einem erwarteten Aufbau hin. Der Rohölpreis blieb bis zum Ende der Mittwochssitzung unverändert.

Der Ölpreis fiel gestern, da die Risikoprämie aufgelöst wurde, als die NS1-Gasströme wieder in Betrieb genommen wurden, was den Bedarf an Substitutionsprodukten für Öl reduzierte. Die über den Erwartungen liegende Zinserhöhung der EZB wird der Nachfrageseite der Gleichung ebenfalls nicht helfen. Die libysche National Oil Corporation teilte am Mittwoch mit, dass die Vorbereitungen für den Export von Rohöl nach der Aufhebung der Force Majeure für Terminals und Ölfelder angelaufen seien. Da die Exportbeschränkungen aufgehoben wurden, haben wir auch mehr libysches Öl bekommen (700k bpd, die in etwa einer Woche auf 1,2 Mio. bpd steigen sollen).

(Quelle: TradingView - Vergangene Performance ist kein Indikator für künftige Performance)

Es könnte sein, dass der Rohölpreis die Unterstützung bei $ 100 (knapp über dem 200-Tage-SMA) erneut testen wird, da er um seinen 21-Tage-EMA herum unter Verkaufsdruck steht. 110 $ wäre ein kurzfristiger Widerstand. Der RSI-Wert deutet auf ein Shorten der Erholungen hin.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.