- Deutsch

Tech-Aktien rüsten sich für eine Jahresendrallye

Die Botschaft der jüngsten Kursentwicklung ist laut und deutlich: Die Bullen haben das Geschehen fest im Griff und ringen fast täglich um mehr Kontrolle. Die kühler als erwartet ausgefallenen Zahlen zum Verbraucherpreisindex in den USA in der vergangenen Woche festigten die Vorstellung, dass der Straffungszyklus der US-Notenbank am Ende ist. Dies kam dem zinssensiblen Technologiesektor zugute und trieb den Nasdaq wieder über die gleitenden Durchschnitte der 50- und 100-Tage-Linie und auf den besten Stand seit fast zwei Jahren.

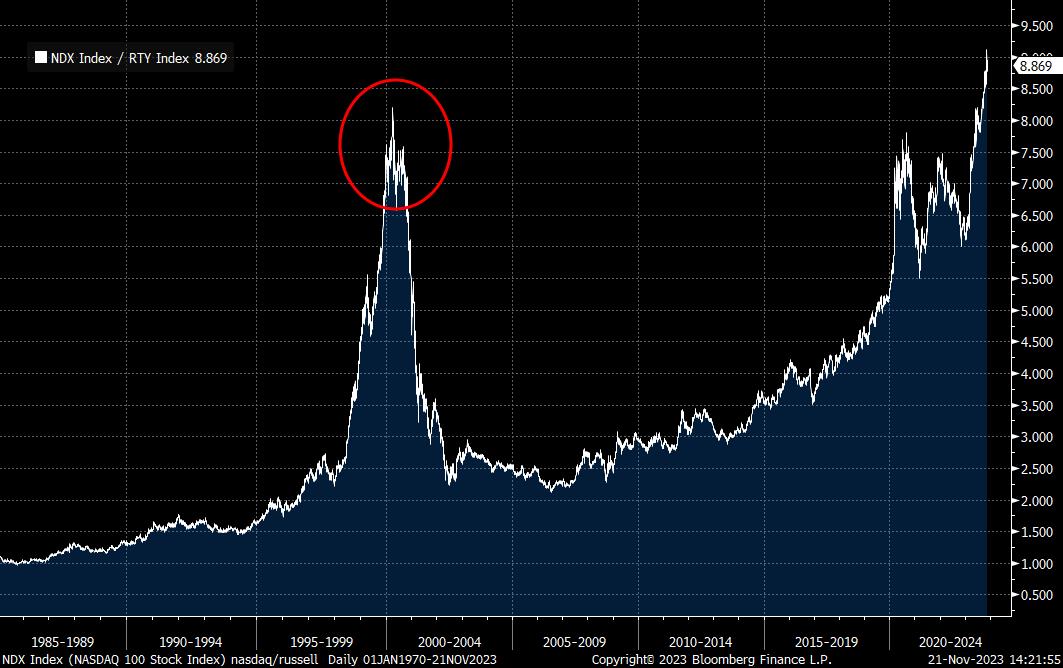

Diese Stärke der Tech-Werte wird jedoch nicht allein durch die Schlagzeilen, auf denen der Nasdaq handelt, deutlich. Auf relativer Basis, d.h. im Vergleich zu Small Caps, ist die Outperformance der Tech-Werte derzeit so groß wie nie zuvor und liegt deutlich über dem Niveau der Outperformance während der "Dotcom-Blase" um die Jahrtausendwende.

Natürlich sollte dies nicht sonderlich überraschen, wenn man bedenkt, wie gut die herausragende Leistung der "glorreichen Sieben" in diesem Jahr dokumentiert ist.

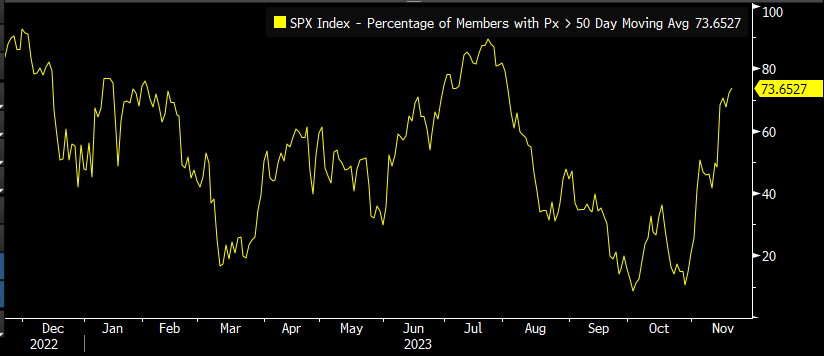

Dennoch gibt es einige Anzeichen dafür, dass sich die Marktbreite zu verbessern beginnt, was ein gutes Zeichen dafür ist, dass sich die Gewinne bis Ende 2023 fortsetzen werden. Der Prozentsatz der S&P 500-Mitglieder, die über ihrem gleitenden 200-Tage-Durchschnitt handeln, hat beispielsweise den höchsten Stand seit August erreicht, was bedeutet, dass sich die Gewinne allmählich breiter auf die Indexmitglieder verteilen.

Hinzu kommt, dass die Liste der Katalysatoren, die Aktien nach oben treiben, immer länger wird: Staatsanleihen ziehen weiter an, insbesondere am langen Ende, da die Anleihen-Bullen nun wieder das Kommando haben und der Markt die jüngsten Auktionen problemlos verkraftet hat; die Schwellenländermärkte werden nachgefragt, da sich der Straffungszyklus der Fed dem Ende zuneigt; China setzt seine Konjunkturmaßnahmen fort, die zwar hinter den Erwartungen zurückbleiben, aber dennoch Liquidität zuführen; und die Hoffnung auf eine weiche Landung in den USA wächst weiter.

Zu dieser langen Liste kommt noch die Saisonalität hinzu, die in der Regel in den letzten Wochen des Jahres günstig ist, sowie das übliche "Window Dressing" zum Jahresende, bei dem Fondsmanager das Bedürfnis verspüren, gut laufende und angesagte Namen zu kaufen, um zu vermeiden, dass sie sich in den Anlagebriefen zum Jahresende dafür rechtfertigen müssen, sie nicht zu besitzen.

Natürlich gibt es weiterhin Risiken für den Aktienmarkt. Obwohl sich die Märkte in letzter Zeit weniger auf den Nahen Osten konzentriert haben, da sich die Anzeichen mehren, dass die Auswirkungen des Israel-Gaza-Konflikts auf den Energiekomplex minimal sein werden, besteht weiterhin das Risiko, dass die Spannungen wieder aufleben und es zu einer regionalen Eskalation des Konflikts kommt. Darüber hinaus scheint der Zinserhöhungszyklus der FOMC zwar beendet zu sein, doch scheint der Markt ein zu aggressives Zinssenkungstempo einzupreisen, wobei eine Lockerung um über 100 Basispunkte bis Ende nächsten Jahres eingepreist ist.

Im Moment spricht das Kursgeschehen für sich selbst, und die Risikobullen sind in der Endphase des Jahres 2023 voll im Rennen. Obwohl die Argumente für einen weiteren Anstieg solide sind, bleiben Risiken bestehen, und da das durchschnittliche S&P-Kursziel der Verkaufsseite für Ende 2024 genau auf dem aktuellen Niveau des Index liegt, könnten langfristig investierte Bullen geneigt sein, ihre Gewinne zu sichern, bevor die Handelsbedingungen durch die Feiertage ausgedünnt werden.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.