- Deutsch

Playbook zur Inversion der Renditekurve

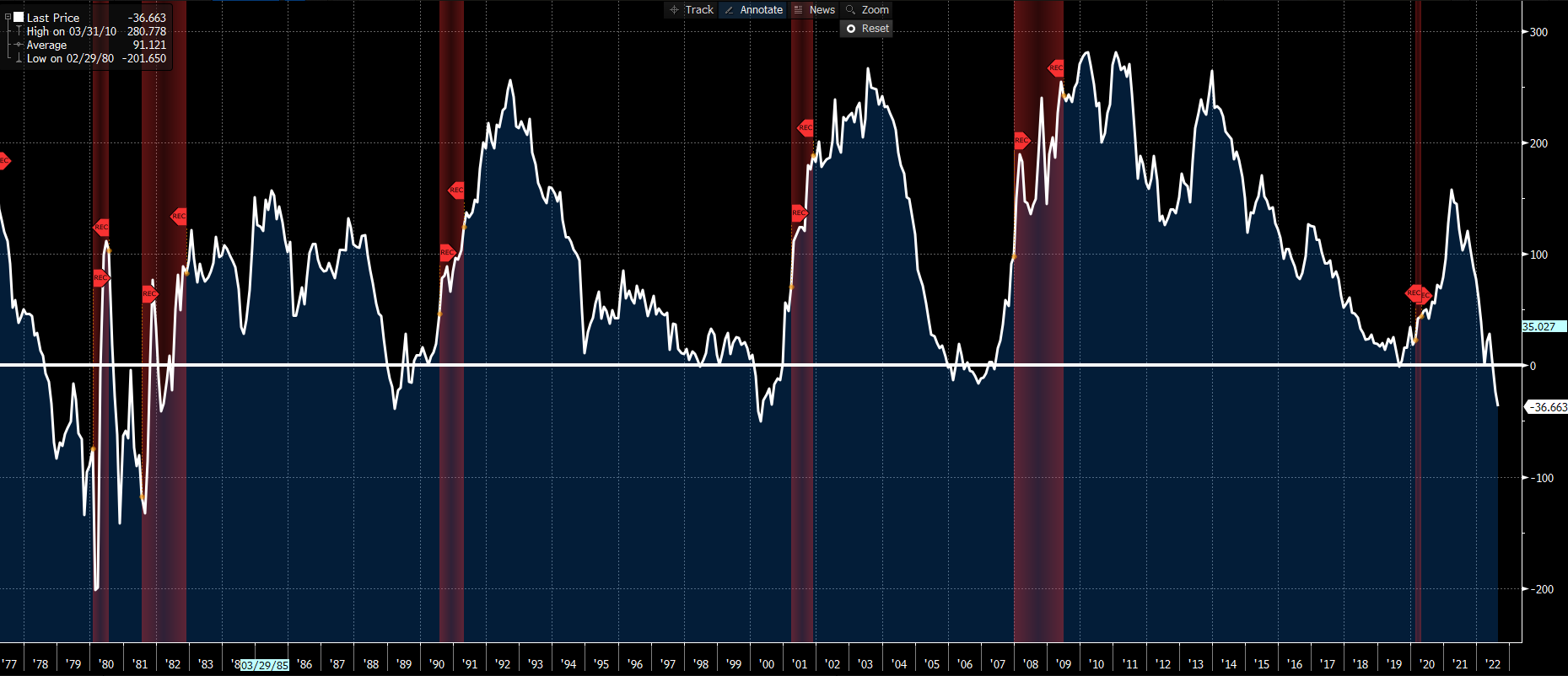

Warum die ganze Aufregung um umgekehrte Renditekurve? Lassen Sie uns zunächst beschreiben, was eine Renditekurve ist. Eine Renditekurve zeigt die Zinssätze, die Anleger von Staatsanleihen über verschiedene Zeiträume von einem Monat bis zu 30 Jahren verlangen. Je nachdem, welche Renditekurve Sie betrachten, hat z. B. die 2s10s-Kurve (10-jährige Rendite minus 2-jährige Rendite) eine solide Erfolgsbilanz bei der Vorhersage von Rezessionen. Dies ist in der Regel das Ergebnis einer sich selbst erfüllenden Prophezeiung, die durch ein geringeres Vertrauen und eine geringere Kauflaune entsteht und die Nettozinsmargen der Banken (Differenz zwischen den Zinssätzen, zu denen sie Kredite aufnehmen und vergeben) beeinträchtigt, was zu einer Verlangsamung des Kreditwachstums und einem niedrigeren BIP führt. Technisch gesehen befinden wir uns nach der strengen Definition von zwei aufeinanderfolgenden Quartalen mit negativem BIP-Wachstum bereits in einer Rezession. Einige verweisen jedoch auf die Stärke des Arbeitsmarktes und behaupten, dies sei nicht der Fall (Rezession light). Angesichts des derzeitigen Arbeitskräftemangels werden die Unternehmen jedoch wahrscheinlich zögern, massenhaft Arbeitskräfte zu entlassen, was die Anzeige der Rezession verzerrt.

(Quelle: Bloomberg - rote Blöcke zeigen Rezessionen)

Die 2-jährige Rendite steht stellvertretend für den Leitzins der

Zentralbank und reagiert daher sehr empfindlich auf Veränderungen der

Erwartungen in Bezug auf diesen wichtigen Leitzins. Die längerfristige Rendite,

d.h. die 10-jährige Rendite, spiegelt die wirtschaftlichen Fundamentaldaten -

Wachstum und Inflationserwartungen - sowie die sogenannte Laufzeitprämie wider.

Eine Laufzeitprämie ist die Entschädigung, die Anleger für das Halten von

längerfristigen risikoreicheren Anleihen verlangen. Viele sind jedoch der

Meinung, dass diese Prämie derzeit negativ ist, da die groß angelegten

Anleihekäufe der Fed (QE) die Laufzeitprämie unter Druck halten - dies könnte

sich jedoch ändern, wenn die Verkäufe von Anleihen (QT) zunehmen.

Die 2s10s-Kurve hat sich bei Redaktionsschluss um 38,4 Basispunkte gedreht und nähert sich dem Stand von 2000. Warum ist dies geschehen? Nun, die Fed hebt die Zinsen am einen Ende (2er) rasch an, um zu versuchen, den Inflationsgeist wieder in die Flasche zu bekommen, während das andere Ende (10er) eine Verlangsamung und den Höhepunkt der Inflation einpreist. Die 10er-Rendite ist seit ihrem Höchststand im Juni um etwa 75 Basispunkte gesunken. Die Fed hat auch erklärt, dass sie andere Indikatoren für die Renditekurve bevorzugt, z. B. die 3-Monats-Rendite für 10-jährige Anleihen und die 3-Monats-Rendite für 18 Monate abzüglich der heutigen 3-Monats-Rendite. Beides erzeugen derzeit Warnsignale.

Was ist das Playbook für diese Art von makroökonomischem Hintergrund? Rohstoffe sind ein guter Anhaltspunkt - Gold und Rohöl. Der physische Markt für Rohöl ist nach wie vor sehr angespannt, obwohl die Verlangsamung des Wachstums zu einer Zerstörung der Nachfrage führt. Das Wachstum müsste wirklich eine Klippe hinunterstürzen, um Verkäufe im Ölkomplex zu sehen. Außerdem ist es ein Inflationsschutz. Gold besitzt diese Eigenschaft ebenfalls, muss aber aufgrund schlechterer wirtschaftlicher Fundamentaldaten einen Rückgang der Renditen hinnehmen, da es den Anlegern keinerlei Rendite bietet. Der Dollar zieht in Zeiten der Risikoaversion Kapitalflüsse an, da er als sicherer Hafen gilt. Aktien erholen sich aufgrund der Behauptung, dass die Fed ihre Geldpolitik nach unten korrigieren wird, aber der jüngste Widerstand der Fed-Sprecher zeigt, dass dies ein gefährliches Spiel ist. Die letzten beiden Vermögenswerte, die man auf dem Radar haben sollte, sind langfristige Anleihen-ETF (TLT) und USDJPY. Beide reagieren sehr empfindlich auf längerfristige Renditen und sollten gut abschneiden, wenn die Renditen am hinteren Ende der Kurve fallen.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.