- Deutsch

Möglichkeiten in HK/China

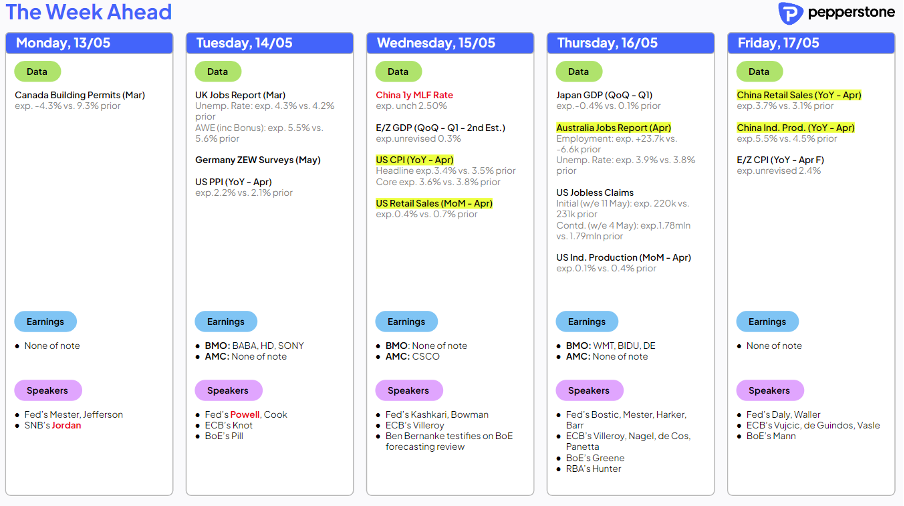

Ein klarer Schwerpunkt ist Hongkong/China, wo wir bullische Ausbrüche beim HK50 und den H-Aktien sehen. Diese Märkte stehen weiterhin im Mittelpunkt, da die Schwergewichte Tencent und Alibaba am Dienstag ihre Gewinne melden und Baidu und JD.Com am Donnerstag. Der Optionsmarkt preist einige große Bewegungen am Tag der Berichterstattung ein, so dass wir den HK50 möglicherweise schon bald die 20k-Marke testen sehen könnten, obwohl es Tencent ist, die wirklich liefern müssen, wenn man bedenkt, dass es der Marktliebling ist, der seit Anfang März um 39 % gestiegen ist und alle bis auf einen der 70 Analysten, die die Aktie beobachten, ein "Kauf"-Rating haben.

Berichte, wonach die chinesischen Aufsichtsbehörden die Abschaffung der Dividendensteuern für chinesische Trader erwägen, die Aktien aus Hongkong über Stock Connect kaufen, dürften die Stimmung weiter aufhellen. Es gibt jedoch auch immer mehr Anzeichen dafür, dass die Aktienindizes in China und Hongkong von FOMO beeinflusst werden, und wir werden sehen, ob der CN50 und der CSI300 sich der Party anschließen können, wobei ein Ausbruch des CN50-Index nach oben über 12.800 Punkte die Trader zur Flucht veranlassen würde. Die Liquidität ist immer ein wichtiges Kriterium für die Performance chinesischer Aktien, aber auch eine große Anzahl von Daten könnte die Stimmung beeinflussen, da am Freitag neben den Immobilienverkäufen auch Daten zu den Preisen für neue und gebrauchte Häuser, zur Industrieproduktion, zu Einzelhandelsumsätzen und zu Anlageinvestitionen anstehen.

In den USA schloss der Dow acht Tage in Folge höher, während der S&P500 im Jahresvergleich um 1,9 % zulegte, obwohl die Umfrage der University of Michigan vom Freitag den Bullen den Wind aus den Segeln nahm, als es so aussah, als könnte der Index neue Höchststände erreichen. In der kommenden Woche stehen die Unternehmensgewinne der US-Konsumentenunternehmen Home Depot und Walmart an, und auch Cisco wird sich in das Geschehen einmischen. Die Unternehmen müssen angesichts der schwachen technischen Entwicklung (auf Tagesbasis) und der Kursentwicklung beeindrucken, was darauf hindeutet, dass die Anleger Opportunitätskosten sehen, wenn sie diesen Namen halten.

Einige Trader werden möglicherweise damit beginnen, sich für die Nvidia-Zahlen am kommenden Dienstag (nachbörslich) zu positionieren, und nach dem US CPI könnte dies das nächste große Risiko Ereignis für die breiten Märkte sein.

Alle Augen richten sich auf den US-amerikanischen CPI-Bericht

US-Aktienhändler sowie Anleihe-, Gold- und USD-Trader (also eigentlich alle) werden zu Wochenbeginn versuchen, ihre Positionen vor den US-PPI- und CPI-Daten (Verbraucherpreisindex) sowie den Einzelhandelsumsätzen zu platzieren. Der Fed-Vorsitzende Jay Powell spricht ebenfalls am Dienstag, aber da seine Rede vor den CPI-Daten stattfindet, werden etwaige Prognosen möglicherweise nicht die gleichen Auswirkungen haben wie die, die nach den Inflations- und Einzelhandelsdaten veröffentlicht werden.

(Quelle: Bloomberg)

Der Bericht über den Verbraucherpreisindex steht in dieser Woche im Rampenlicht als wichtigstes Risikoereignis. Es wird erwartet, dass der Kernverbraucherpreisindex auf 0,30% m/m (3,6% y/y) zurückgeht. Obwohl die einzelnen Komponenten der CPI-Daten, insbesondere Mieten, eine wichtige Rolle spielen, können wir die Schlagzeile des Kern-VPI als lockeren Leitfaden verwenden und eine übermäßige Reaktion auf Werte über 0,35% oder unter 0,25% in Betracht ziehen. Die Frage ist, ob bei einem Verfehlen oder Übertreffen des Wertes nach unten eine größere Bewegung beim 2-jährigen US-Schatz und folglich beim USD, Gold und Aktien zu erwarten ist. Ich würde sagen, dass die Tendenz zu größeren Bewegungen zwischen den Vermögenswerten eher abwärts gerichtet ist, vor allem, weil die Fed Beweise für eine mögliche Zinssenkung sehen möchte.

Natürlich wird ein Kern-VPI von 0,4 % (oder darüber) die Renditen 2-jähriger US-Staatsanleihen wahrscheinlich um 8-10 Basispunkte steigen lassen und den USD in die Höhe treiben, aber angesichts der ersten Anzeichen einer Abkühlung am Arbeitsmarkt passt ein moderater VPI-Druck in ein Szenario, das die Fed möglicherweise bis Juli zum Handeln bewegen könnte.

Eine weitere Region, die wie der HK50 einen guten Geldfluss verzeichnet, sind die Aktienmärkte der EU und des Vereinigten Königreichs. In der vergangenen Woche war der deutsche DAX mit einem Anstieg von 4,3 % der Spitzenreiter unter den großen Aktienmärkten, wobei er sechs Tage in Folge zulegte und 42 % der Indizes auf einem Vierwochenhoch schlossen. Aus makroökonomischer Sicht sind die etwas besseren EU-Wachstumsdaten (die sich von den niedrigen Niveaus entfernt haben) für das Kollektiv attraktiv, während sich die Inflation in einer weit besseren Lage befindet als in den USA. Trader schätzen den Trend und das Momentum dieser Märkte, und das ist für viele alles, was zählt.

In dieser Woche stehen Revisionen des BIP und des Verbraucherpreisindex für das erste Quartal in der EU an. Gleichzeitig stehen die bevorstehenden Gewinnberichte von Bayer, Allianz, Siemens und Commerzbank im Fokus, was bedeutet, dass es in diesen Indizes lebhaft bleiben könnte.

Könnte die BoE die Zinsen im Juni senken?

Nachdem die BoE letzte Woche die Tür für eine Zinssenkung um 25 Basispunkte im Juni geöffnet hat und Swaps eine Senkung um etwa 50 % und etwas mehr als zwei Zinssenkungen in diesem Jahr einpreisen, sind die Daten dieser Woche von Bedeutung. GBP Trader werden auf die Lohn- und Arbeitsmarktdaten achten, und dann hören wir auch die Reden der BoE-Vertreter Huw Pill, Megan Greene und Catherine Mann, die alle nach den Lohn-/Arbeitsmarktdaten sprechen. GBPUSD ist in dieser Woche eine schwierige Entscheidung, da die US-Daten und der Einfluss auf den USD alles übertrumpfen, so dass die Devisen-Kreuzkurse ein einfacheres Spiel sein können - taktisch zu verkaufen GBPAUD mit einem Stopp über 1,9050 fühlt sich eine gute Position.

Zeit für den AUD, zu glänzen?

In Australien dürfte der morgige Haushaltsplan die Feststellung bekräftigen, dass Australiens Haushaltslage vergleichsweise besser ist als die vieler anderer DM-Volkswirtschaften. Wie bei allen Haushalten dürfte die Palette der angekündigten Maßnahmen für AUS200- oder AUD-Trader kein Volatilitätsereignis sein, das sie übermäßig beunruhigt. Beachten Sie jedoch, dass in dieser Woche die Q1-Löhne (Konsens +0,9% Q/Q & 4,2% Y/Y) und am ebenfalls die Beschäftigungsdaten für April veröffentlicht werden.

Die Rohstoffmärkte finden weiterhin große Beachtung - Gold stieß die ganze Woche über auf großes Kundeninteresse, insbesondere nach dem Ausbruch über den Höchststand von $2352, wobei einige Käufer auf die Nachricht reagierten, dass Biden neue Zölle auf chinesische Elektrofahrzeuge erheben wird. Eine formelle Ankündigung dürfte noch in dieser Woche erfolgen und ein klares Zeichen dafür sein, dass China im Fadenkreuz der beiden Präsidentschaftskandidaten für die Novemberwahlen steht. Der US-Verbraucherpreisindex dürfte jedoch in dieser Woche den größten Einfluss auf den Goldmarkt haben. Behalten Sie auch den Platinpreis im Auge, der in 7 der letzten 8 Sitzungen höher schloss, sich aber der 1000 $-Marke nähert - einer Marke, die seit Juni 2023 eine zuverlässige Umkehrzone darstellt.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.