- Deutsch

Playbook für die FOMC-Entscheidung im November

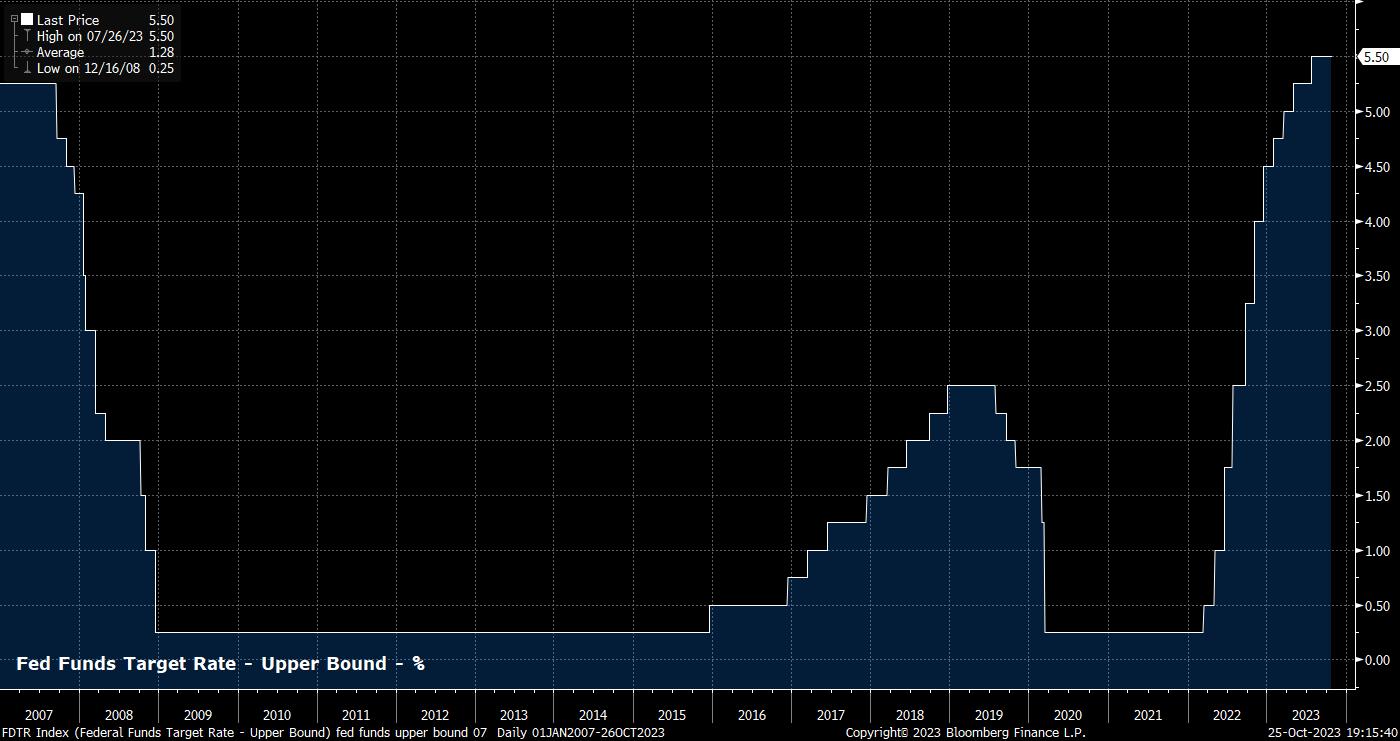

Wie bereits erwähnt, soll das Zielband für den Leitzins am Ende der FOMC-Sitzung im November bei 5,25 % bis 5,50 % bleiben, was ein einstimmiges Votum der Entscheidungsträger sein dürfte. Die Märkte schließen sich dieser Ansicht voll an, da die OIS die Wahrscheinlichkeit einer Straffung in diesem Monat als gering einstufen und bis zum Jahresende nur 6 Basispunkte für eine Anhebung einpreisen.

Obwohl die Fed im "Dot Plot" vom September angedeutet hatte, dass eine weitere Zinserhöhung um 25 Basispunkte noch vor Jahresende auf dem Tisch liegt, haben die Finanzmärkte in der Zwischenzeit eine Menge Arbeit für die Fed erledigt.

Die Renditen von Staatsanleihen mit langer Laufzeit werden um etwa 60 Basispunkte höher gehandelt als zum Zeitpunkt der letzten Sitzung, während die Zinskurve deutlich steiler geworden ist und die Aktien von ihren Hochs aus dem Hochsommer weiter nachgegeben haben. Insgesamt hat dies zu einer erheblichen Verschärfung der finanziellen Bedingungen beigetragen, wobei der Goldman-Index darauf hindeutet, dass die Bedingungen so angespannt sind wie seit etwas mehr als einem Jahr nicht mehr, obwohl die nominalen Tagesgeldzinsen seit Juli unverändert geblieben sind.

Zahlreiche politische Entscheidungsträger, darunter der Vorsitzende Powell, der stellvertretende Vorsitzende Jefferson und andere, haben darauf hingewiesen, wie wichtig es ist, dass die Fed bei der Festlegung ihrer Politik die finanziellen Bedingungen berücksichtigt - was von den Märkten als eindeutiges Zeichen dafür gewertet wurde, dass die Fed keine weiteren Zinserhöhungen vornehmen muss, da die Märkte die Arbeit der politischen Entscheidungsträger für sie erledigt haben.

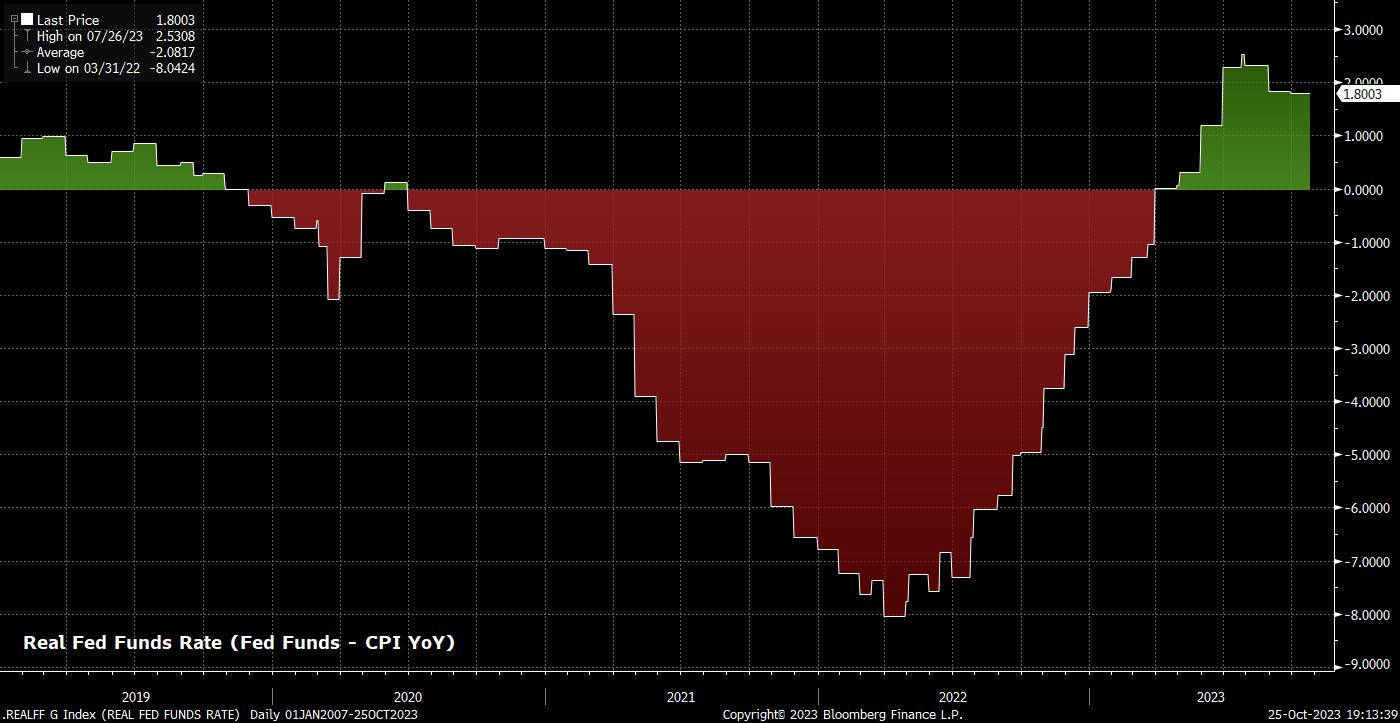

Die finanziellen Bedingungen und der relative geldpolitische Kurs sind Faktoren, die bis zum Jahr 2024 an Bedeutung gewinnen dürften. Wenn die Inflation weiter in Richtung des 2 %-Ziels sinkt, wie die meisten Prognosen vermuten lassen, würde eine Beibehaltung des Leitzinses über einen höheren realen Tagesgeldsatz zu einer relativen, mechanischen Straffung der Politik führen. Dies dürfte von den politischen Entscheidungsträgern zunehmend in Betracht gezogen werden, zumal das Risiko einer Überstraffung gegen Ende des Konjunkturzyklus zunimmt.

Da der Kampf gegen die Inflation jedoch noch lange nicht entschieden gewonnen ist und neue Aufwärtsrisiken in Form eines potenziellen Energieschocks infolge steigender geopolitischer Risiken im Nahen Osten auftauchen, dürfte der Ausschuss bei künftigen geldpolitischen Entscheidungen ein hohes Maß an Flexibilität bewahren.

Folglich dürfte die Grundsatzerklärung weitgehend eine "Copy-and-Paste"-Erklärung vom September sein, in der erneut auf "das Ausmaß einer zusätzlichen Straffung der Geldpolitik, die angemessen sein könnte", angespielt wird, während gleichzeitig eine datenabhängige Haltung bekräftigt wird, die weiterhin die eingehenden Wirtschaftsdaten, die bisher erfolgte kumulative Straffung und die Verzögerungen, mit denen die Politik arbeitet, in die politischen Diskussionen einbezieht.

Dennoch sind die Märkte der festen Überzeugung, dass die FOMC in diesem Konjunkturzyklus keine weiteren Zinserhöhungen mehr vornehmen wird, und rechnen mit einem Endsatz, der nur 10 Basispunkte über dem aktuellen Leitzins liegt, wobei viele davon ausgehen, dass die FOMC nicht die Anhebung vornehmen wird, die die Punkte weiterhin andeuten.

Die eingehenden Wirtschaftsdaten sind nach wie vor bemerkenswert robust und erlauben es dem Ausschuss, eine Pause einzulegen und mit dem derzeit herrschenden vorsichtigen Optimismus fortzufahren.

Insbesondere der Arbeitsmarkt ist nach wie vor unglaublich stark, und die Zahl der Beschäftigten außerhalb der Landwirtschaft ist im dritten Quartal um durchschnittlich 266 000 gestiegen. Die Arbeitslosigkeit blieb im September unverändert bei 3,8 %, wobei der Anstieg gegenüber dem im April verzeichneten Tiefststand von 3,4 % ausschließlich auf einen Anstieg der Erwerbsbeteiligung - der von den Ausschussmitgliedern als positiv angesehen wird - auf 62,8 % zurückzuführen ist, während die Erwerbsbeteiligung im Haupterwerbsalter mit 83,5 % weiterhin auf einem Mehrjahrzehnthoch liegt.

Darüber hinaus gibt es trotz der anhaltenden Anzeichen einer angespannten Lage auf dem Arbeitsmarkt, die wohl viel gespannter ist, als es sich die politischen Entscheidungsträger wünschen würden, nach wie vor kaum nennenswerten Aufwärtsdruck auf die Verdienste. So steigen die durchschnittlichen Stundenlöhne im Monatsdurchschnitt weiterhin um etwa 0,2 %, und es gibt kaum Anzeichen für die Entwicklung einer Lohn-Preis-Spirale.

Was die Inflation anbelangt, so lässt der Preisdruck in der US-Wirtschaft weiter nach.

Der Verbraucherpreisindex blieb im September mit 3,7 % gegenüber dem Vorjahr unverändert, da die Auswirkungen des Anstiegs der Rohöl- und Benzinpreise während des Sommers allmählich aus den Daten verschwinden. Lässt man jedoch Energie und Lebensmittel außer Acht, so zeigt der Kern-VPI weiterhin solide Fortschritte bei der Disinflation und fiel im letzten Monat auf 4,1 % YoY und damit auf ein Zweijahrestief. Ähnliche Anzeichen für eine Disinflation sind beim PPI zu erkennen, wobei die Werksabgabepreise ein nützlicher Frühindikator für den Gesamt-VPI sind, ebenso wie der von der Fed bevorzugte PCE-Kerninflationsindikator, der im August auf 3,9 % YoY fiel und damit auf dem Weg zur Jahresendprognose des FOMC von 3,7 % YoY liegt.

Daten dieser Art erlauben es dem Ausschuss, in einer abwartenden Haltung zu verharren, vor allem in der Gewissheit, dass sich die Bedingungen in naher Zukunft weiter verschärfen werden, auch wenn der Ausschuss die Hände in den Schoß legt.

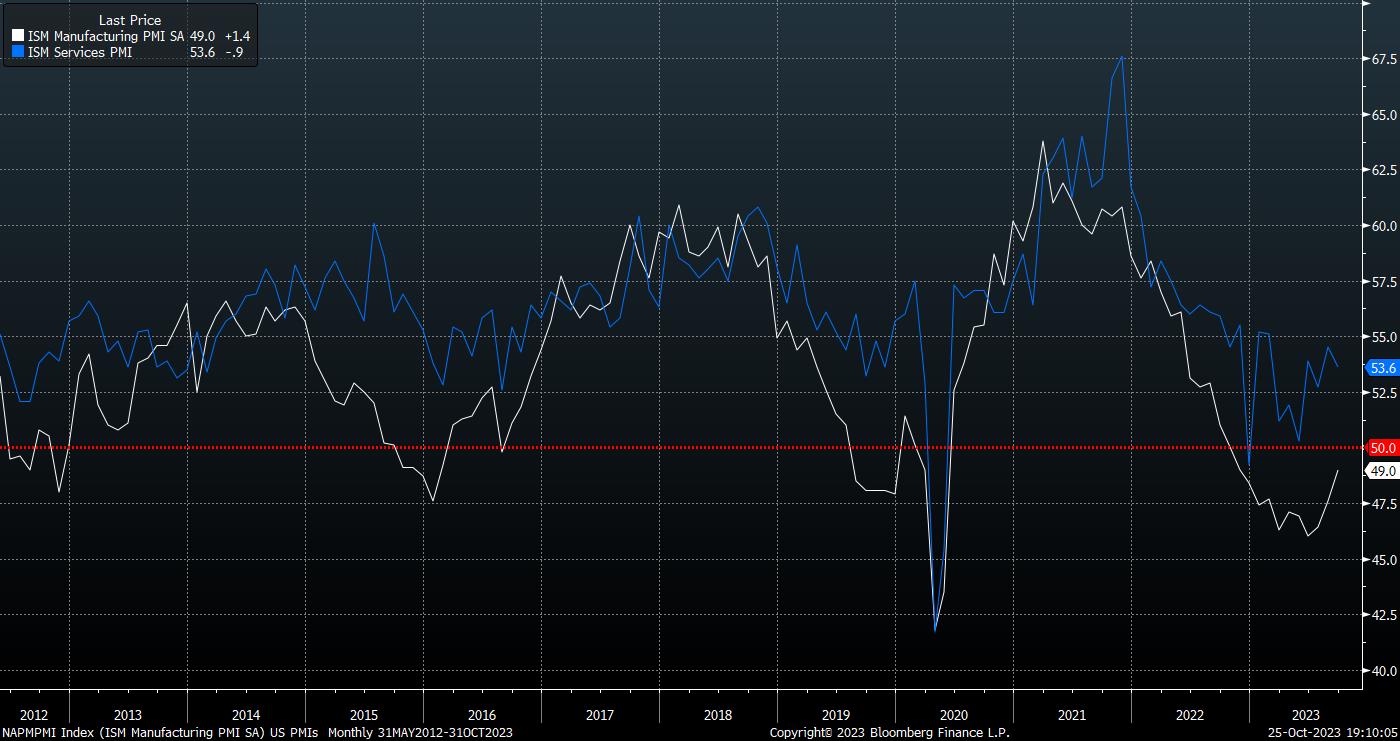

Auch die Wachstumskonjunktur ist hier hilfreich, denn das BIP dürfte im dritten Quartal auf Jahresbasis um mehr als 4 % gestiegen sein, während der ISM-Dienstleistungsindex weiterhin ein starkes Produktionswachstum anzeigt und die Umfrage im verarbeitenden Gewerbe wieder in den Bereich der Expansion zurückkehrt.

Dennoch könnte das BIP-Wachstum für die FOMC tatsächlich zu schnell sein. Der Vorsitzende Powell hat bei zahlreichen Gelegenheiten darauf hingewiesen, dass eine Periode mit einem Wachstum "unter dem Trend" notwendig ist, um eine Rückkehr der Inflation auf 2 % zu gewährleisten, was die Wirtschaft derzeit eindeutig nicht erlebt. Powell wird auf der Pressekonferenz nach der Sitzung wahrscheinlich den Wunsch nach einer solchen Verlangsamung der Wirtschaftsdynamik bekräftigen und sich dabei weitgehend an sein jüngstes Skript halten - er betont, dass sich Veränderungen der finanziellen Bedingungen auf die Politik auswirken können, wenn sie anhalten, und wiederholt, dass der Ausschuss nicht an einem Punkt ist, an dem der Zeitpunkt möglicher Zinssenkungen in Betracht gezogen wird.

Die Schlüsselfrage für die meisten Beobachter der Pressekonferenz wird sein, ob der Vorsitzende bereit ist, den derzeitigen politischen Kurs als "ausreichend restriktiv" zu definieren - was bedeutet, dass die Zinssätze hoch genug sind, um die Inflation unter Kontrolle zu bringen, und dass der Zinserhöhungszyklus beendet ist. Bislang hat Powell es abgelehnt, eine solche Terminologie zu verwenden, und darauf hingewiesen, dass die Politik zwar "restriktiv" sei, man aber noch nicht sagen könne, dass sie ausreichend restriktiv sei. Eine Abweichung von einer solchen Haltung wäre bei dieser Sitzung höchst überraschend, ist aber bei der Entscheidung im Dezember durchaus denkbar.

Was die Finanzmärkte betrifft, so scheinen die Risiken für den Dollar vor der FOMC-Sitzung eher nach oben gerichtet zu sein, auch wenn angesichts des nach wie vor sehr unsicheren und unbeständigen geopolitischen Umfelds derzeit kaum überzeugende Einschätzungen möglich sind.

_D_2023-10-25_19-08-42.jpg)

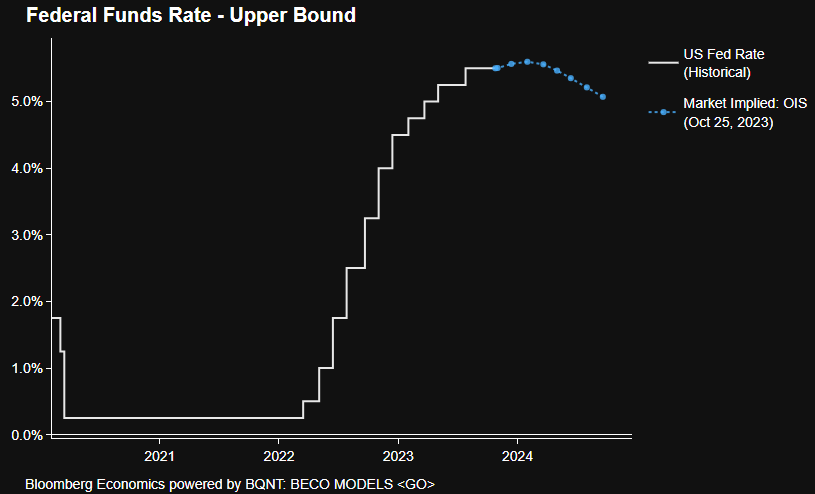

Da die Fed-Fonds-Futures jedoch wahrscheinlich mehr als drei Zinssenkungen um 25 Basispunkte vor Januar 2025 einpreisen und der FOMC wahrscheinlich seine "längerfristig höhere" Haltung bekräftigen wird, könnte der Dollar etwas Nachfrage finden. Der DXY wurde in letzter Zeit in einer engen Spanne zwischen 105,50 und 107,20 gehandelt, wobei diese Niveaus die unmittelbare Unterstützung bzw. den Widerstand markieren und der gleitende 50-Tage-Durchschnitt knapp unter der Untergrenze dieser Spanne liegt.

Im Aktienkomplex haben die Bären in den letzten Tagen die Kontrolle über das Geschehen übernommen. Der S&P schloss zum ersten Mal seit März unter dem gleitenden 200-Tage-Durchschnitt und testete die Marke von 4.200 Punkten. Die Risiken im Zusammenhang mit dem FOMC scheinen auf weitere Verkäufe hinauszulaufen, insbesondere angesichts der relativ zurückhaltenden Preisgestaltung am Markt.

Auf der Unterseite könnten sich 4.100 und 4.050 als die wichtigsten Unterstützungsniveaus herausstellen, wobei ersteres von größerer Bedeutung ist, da dieses Niveau sowohl im ersten als auch im zweiten Quartal bei zahlreichen Tests standgehalten hat. Darüber hinaus ist die Rückeroberung des 200er-DM, derzeit 4.260, auf Schlusskursbasis erforderlich, um den Bullen wieder die Oberhand zu geben.

Schließlich muss man angesichts des zügellosen und aggressiven Ausverkaufs, der am langen Ende der Kurve weiterhin stattfindet, auch Treasuries in Betracht ziehen. Die meisten würden argumentieren, dass diese Bewegung eher durch steigende Laufzeitprämien und fiskalische Bedenken als durch irgendetwas, das mit der Geldpolitik zusammenhängt, angetrieben wird, obwohl die fortgesetzte Versteilerung der Kurve nach unten weiterhin auffällt, wobei die 2s10s kurz davor stehen, zum ersten Mal seit über einem Jahr wieder über 0 zu klettern.

Viele beginnen zu überlegen, ob das lange Ende eine Kaufgelegenheit darstellt, da sowohl die 10er als auch die 30er Anleihen, soweit es keinen Unterschied macht, bei 5 % gehandelt werden. Zwar sind die Renditen überzeugend, doch setzt eine anhaltende Rallye hier wahrscheinlich eine drastische Konjunkturabkühlung oder eine erhebliche Zunahme der geopolitischen Risiken voraus.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.