- Deutsch

Playbook für die EZB-Entscheidung im September

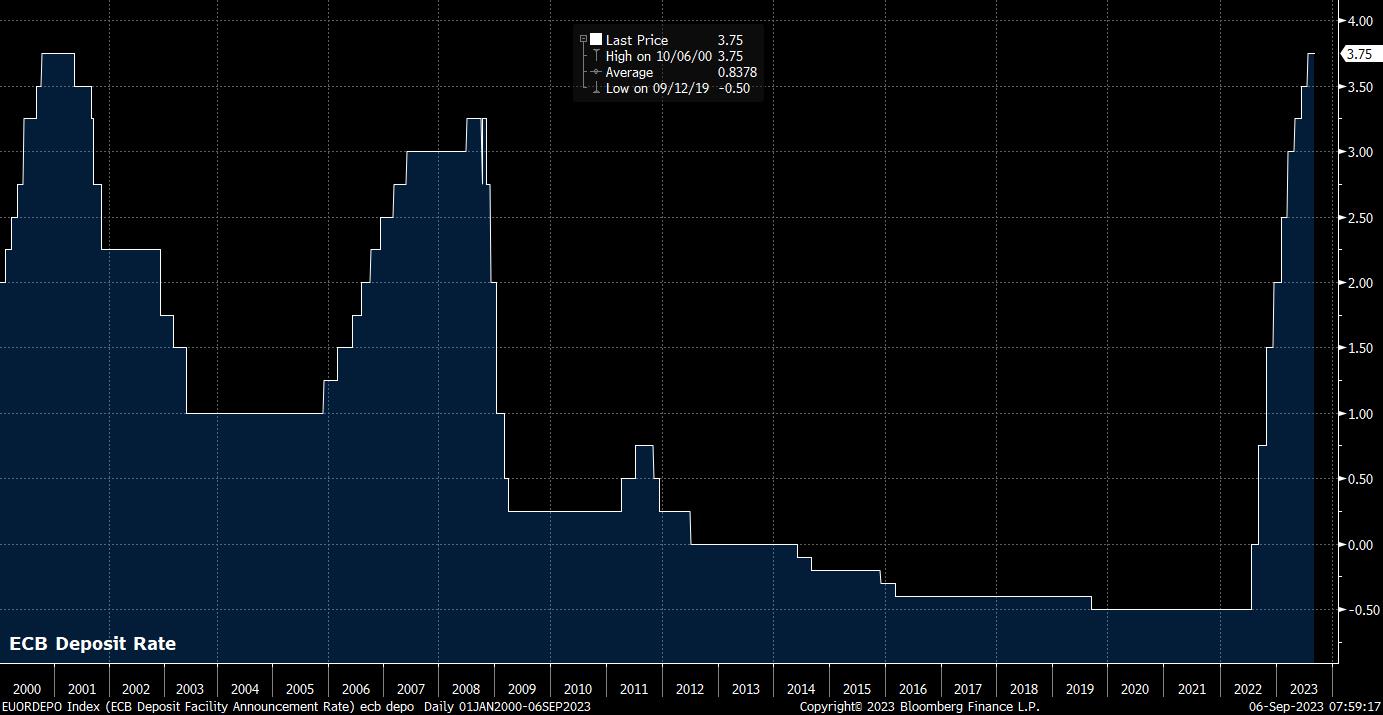

Wie bereits erwähnt, ist die bevorstehende EZB-Sitzung fast ein Münzwurf zwischen einer weiteren Anhebung um 25 Basispunkte oder unveränderten Zinssätzen, wobei der Einlagensatz derzeit bei 3,75 % liegt, dem höchsten Stand seit 2001.

Die Risikobilanz tendiert leicht dazu, dass die EZB die Zinssätze auf dieser Sitzung unverändert lässt. Der jüngste, wenn auch bescheidene Rückgang des Kerninflationspreises verschafft den "Dovs" wahrscheinlich eine gewisse Verhandlungsmacht bei den geldpolitischen Beratungen, während eine deutliche Verlangsamung des Wirtschaftswachstums in Verbindung mit den zunehmenden Risiken, die von China ausgehen, die Entscheidungsträger wahrscheinlich stark belasten wird. Darüber hinaus hat sogar das typisch hawkische Direktoriumsmitglied Schnabel in letzter Zeit einen vorsichtigeren Ton angeschlagen, während die anderen “Hawks” Wunsch und Nagel im Rahmen der regelmäßigen Rotation der stimmberechtigten EZB-Ratsmitglieder bei dieser Sitzung keine Stimme haben.

Andererseits könnten die Entscheidungsträger den Einlagensatz ein letztes Mal um 25 Basispunkte auf den Rekordwert von 4 % anheben, um zu signalisieren, dass der Kampf gegen die hohe Inflation noch nicht vorbei ist. Sollte die EZB den Zinssatz im September nicht erhöhen, würde sich die "Pause" wahrscheinlich schnell in das Ende des Straffungszyklus verwandeln, und eine weitere Verschlechterung des Wachstums im Herbst würde die Möglichkeit einer Wiederaufnahme des Zinserhöhungszyklus zunichte machen.

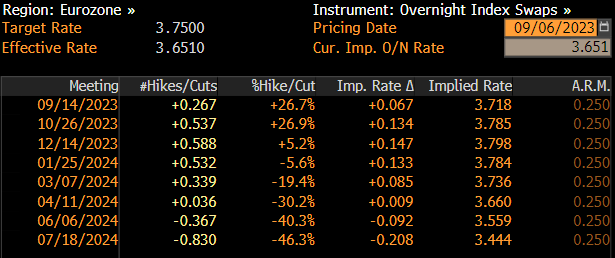

Der OIS deutet genau darauf hin: Die Geldmärkte schätzen die Wahrscheinlichkeit, dass die EZB in diesem Monat eine Zinserhöhung vornimmt, auf 25 %, während sie für die Oktober-Sitzung nur 12 Basispunkte für eine Straffung veranschlagen, was in etwa eine 50/50-Wahrscheinlichkeit für einen Zinsschritt in diesem Monat bedeutet.

Während die vom EZB-Rat herausgegebenen Leitlinien natürlich von dem Kurs abhängen, den die Politik einschlägt, wird wahrscheinlich weiterhin ein datenabhängiger Ansatz verfolgt, wobei die EZB ihre Politik weiterhin auf der Grundlage der Inflationsaussichten, der zugrundeliegenden Inflationsdynamik und der Stärke der geldpolitischen Transmission in der Wirtschaft des Euroraums festlegen wird.

Ein hawkistischer Kurswechsel kann angesichts der fragilen Wirtschaftslage mit ziemlicher Sicherheit ausgeschlossen werden, während ein dovishes Nicken in Richtung eines Endes des Straffungszyklus wahrscheinlich zu einer zu deutlichen Lockerung der finanziellen Bedingungen führen würde, als dass der EZB-Rat einen solchen Kurs verfolgen könnte. In Anbetracht der oben erwähnten Anfälligkeit werden die Änderungen des sanften Tempos der Bilanzreduzierung, die nur über die Einstellung der Wiederanlage von Kapitalzahlungen aus fällig werdenden Wertpapieren erfolgt, wohl unverändert fortgesetzt.

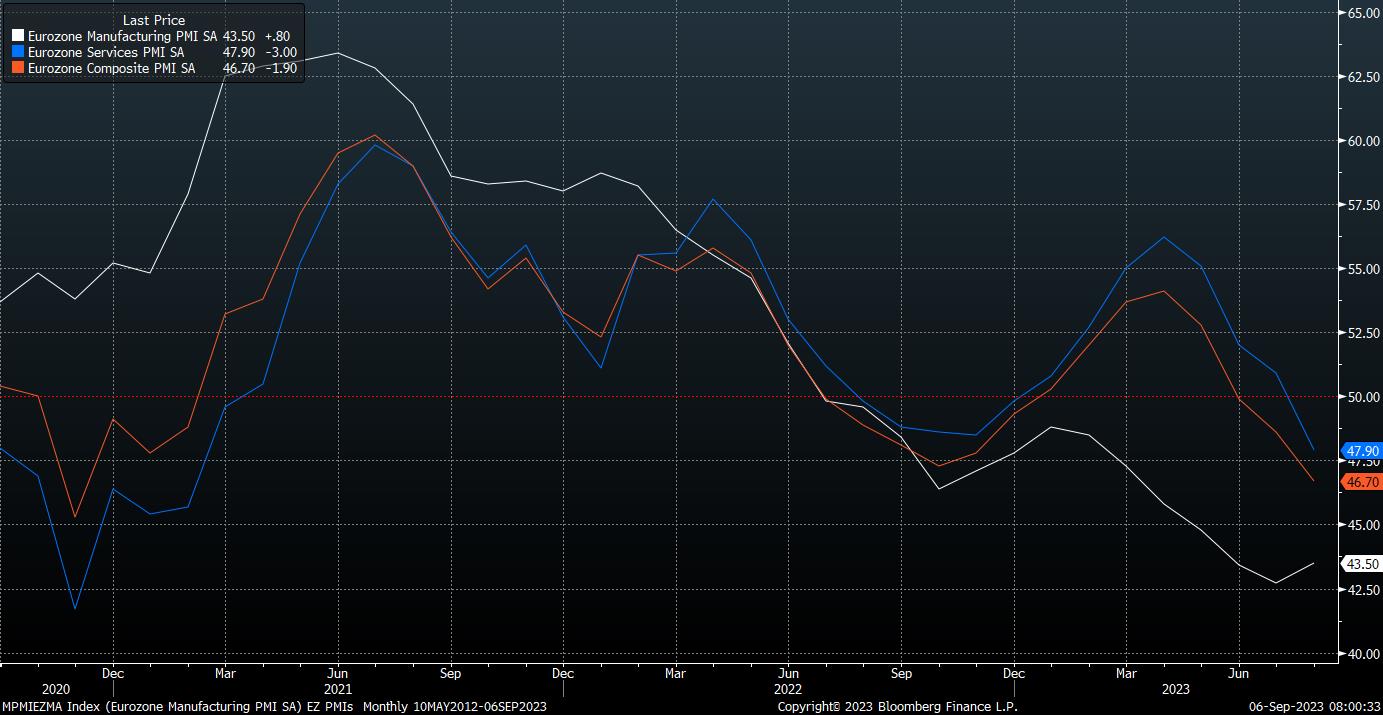

Was die Wirtschaft anbelangt, so hat sich das Wachstum im Laufe des Sommers eindeutig und deutlich abgeschwächt. Die jüngste Runde der PMI-Erhebungen deutet auf eine drastische Verlangsamung im August hin, wobei die Produktion im verarbeitenden Gewerbe den vierzehnten Monat in Folge schrumpfte, während der Dienstleistungssektor zum ersten Mal in diesem Jahr einen Rückgang verzeichnete. Zusammengenommen ging die Produktion in der gesamten Wirtschaft so schnell zurück wie seit November 2020 nicht mehr, als die zweite Welle der Pandemie begann, die Wirtschaft zu verwüsten.

Dies allein ist jedoch nicht der einzige Grund zur Sorge für die EZB. Die weltwirtschaftlichen Risiken nehmen weiter zu, insbesondere die Risiken, die von China ausgehen, von dem der Euroraum in Bezug auf die Nachfrage sowohl in der Industrie als auch im großen Luxusgütersektor in hohem Maße abhängig ist. Kombiniert man diese wahrscheinliche künftige Verschlechterung mit der gegenwärtigen starken Schwäche der gesamten Wirtschaft, erscheint die Prognose der EZB für ein Wachstum von 0,9 % im Jahr 2023 gelinde gesagt recht ehrgeizig. Diese wie auch die Wachstumsprognosen für 2024 und 2025 werden wahrscheinlich um einige Basispunkte nach unten korrigiert.

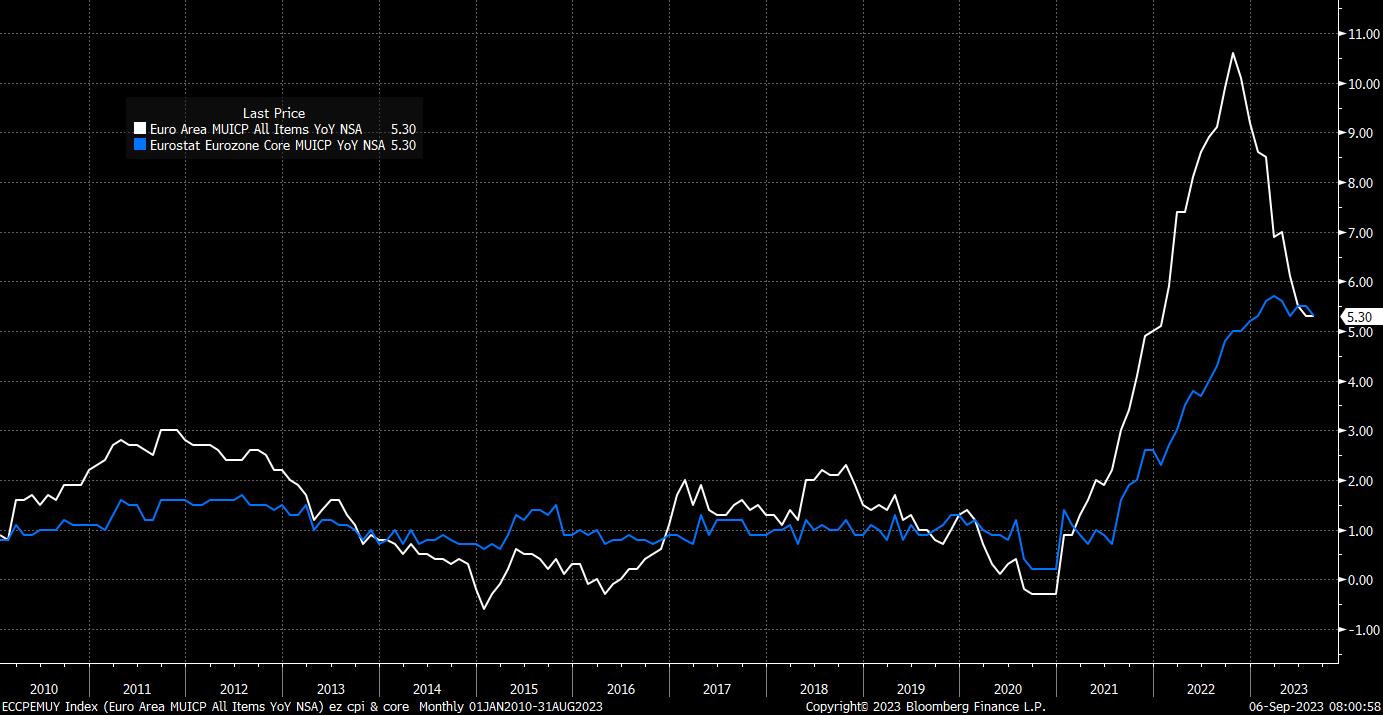

Auf der Inflationsseite sieht es für die politischen Entscheidungsträger ähnlich düster aus. Während der Druck auf die Gesamtpreise weiter nachgelassen hat und der HVPI im Juli auf 5,3 % gegenüber dem Vorjahr gesunken ist und im August auf diesem Niveau verharrte, sind die Kernpreise nach wie vor hoch. Die hartnäckige Kerninflation dürfte den politischen Entscheidungsträgern zunehmend Sorgen bereiten, denn der HVPI ohne Energie, Nahrungsmittel, Alkohol und Tabak liegt seit Oktober letzten Jahres jeden Monat über 5 % und ist nicht einmal um 0,4 % von dem im März verzeichneten Zyklushoch von 5,7 % gesunken.

Vor diesem Hintergrund und angesichts der Tatsache, dass die Frühindikatoren darauf hindeuten, dass die Inflation kurzfristig kaum zurückgehen wird, dürften die von Experten der EZB erstellten makroökonomischen Prognosen in dieser Hinsicht relativ unverändert bleiben und erneut darauf hindeuten, dass der HVPI für den gesamten Prognosehorizont über 2 % liegen wird.

Neben den jüngsten Projektionen gibt es noch einige andere Bereiche, die auf der bevorstehenden Sitzung von Interesse sind. Die Pressekonferenz von Präsidentin Lagarde im Anschluss an die Sitzung könnte zusätzliche Hinweise auf die politischen Aussichten geben, wenngleich eine feste Festlegung auf einen im Voraus festgelegten Zinspfad äußerst unwahrscheinlich ist, ebenso wie ein ausdrücklicher Hinweis auf den Grad der Einstimmigkeit unter den EZB-Ratsmitgliedern in Bezug auf die getroffenen Entscheidungen. Die typischen "Quellen"-Meldungen im Anschluss an die Sitzung dürften hier wesentlich mehr Aufschluss geben, auch wenn der Zeitpunkt solcher Meldungen variieren kann und möglicherweise erst am späten Nachmittag bekannt wird.

Was die Marktreaktion betrifft, so scheinen die Risiken für den EUR relativ ausgewogen zu sein. Da die Wahrscheinlichkeit einer Zinserhöhung an den Geldmärkten nur bei 1:4 liegt, würde ein solcher Schritt wahrscheinlich zu einem sprunghaften Anstieg führen, obwohl eine Zinserhöhung wahrscheinlich nur eine einmalige Angelegenheit wäre, so dass der Aufschwung nur von kurzer Dauer sein könnte. Andererseits dürfte jede Pause im Straffungszyklus sofort als Abschluss des Zyklus interpretiert werden, was die EUR-Bären weiter anlockt.

_eurusd_mb_2023-09-06_08-02-04.jpg)

Aus technischer Sicht haben die Bären derzeit die Oberhand, da die langjährige Unterstützung bei 1,0750 nachgegeben hat und der EUR an zwei aufeinanderfolgenden Tagen unter dem gleitenden 200-Tage-Durchschnitt geschlossen hat. Die nächste unmittelbare Unterstützung liegt bei 1,0650, bevor sich die Aufmerksamkeit wahrscheinlich schnell auf den Wert von 1,0500 richten wird. Auf der Oberseite dürften die Verkäufer der Rallye Erfolg haben, es sei denn, der Preis bricht wieder über 1,0820 (den 200-DMA) ein, über dem die gleitenden Durchschnitte der 100- und 50-Tage-Linie den kurzfristigen Widerstand markieren.

Unterdessen hängen die längerfristigen Aussichten für europäische Aktien weiterhin in erster Linie von den Entwicklungen in China ab, von denen der Großteil der Nachfrage ausgeht, und weniger von den politischen Aussichten der EZB.

Nichtsdestotrotz ist der Test der Unterstützung bei 17.500 Punkten für den DAX von Interesse, zumal ein Bruch der Unterstützung die Tür für eine Fortsetzung der jüngsten Verluste in Richtung des gleitenden 200-Tage-Durchschnitts und der psychologisch wichtigen Marke von 15.500 Punkten offen lässt.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.