- Deutsch

Playbook eines Traders: Risiko-Assets kaufen, wenn es am dunkelsten ist

Der chinesische CN50 und der AUS200 sehen besonders schwach aus, während die EU-Aktienmärkte einen steilen Abwärtstrend aufweisen und ein Kursniveau nach dem anderen durchbrechen. In den USA ist der NAS100 vier Tage in Folge gefallen und befindet sich auf einer riesigen Unterstützungszone zwischen 14.560 und 14.430, während der US500 das Swing-Low vom 4. Oktober bei 4200 im Visier hat - wenn diese Niveaus in dieser Woche durchbrochen werden und die realisierte 20-Tage-Volatilität des SPX ansteigt, könnte sich das Marktgeschehen auf einen Vorstoß des S&P500 in Richtung 4000 konzentrieren.

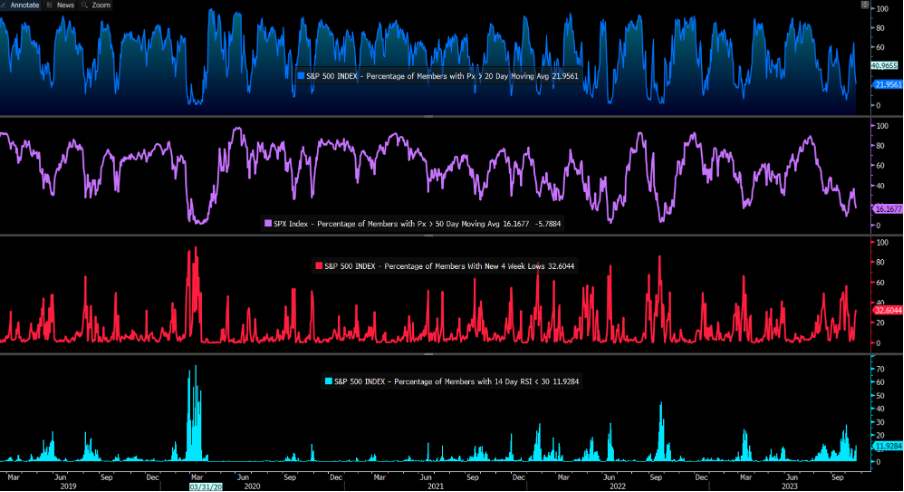

Die Contrarians haben begonnen, auf die Stimmung zu achten und eine Reihe von Charts zu erstellen, darunter die sich verschlechternde Marktbreite und die Anzahl der Aktien (in einem Index), die unter dem gleitenden 20-, 50- oder 200-Tage-Durchschnitt liegen, die einen RSI von unter 30 aufweisen oder die sich auf einem 4-Wochen-Tief befinden. Nach derzeitigem Stand scheint man noch nicht in der Nähe eines Punktes maximaler Rückläufigkeit zu sein. Die CNN-Sendung Fear and Greed kann die Stimmung an den Märkten sehr gut einfangen und sendet eine ähnliche Botschaft.

Die Zeit für Contrarianismus rückt näher - und wer liebt nicht einen handelbaren V-Tiefpunkt -, aber das Verhältnis zwischen Risiko und Ertrag hat sich noch nicht ausreichend verschoben.

Vielleicht können die Unternehmensgewinne einen positiveren Effekt haben und die Stimmung stabilisieren. Vielleicht werden diejenigen, die sich bis zum Wochenende abgesichert haben, diese Absicherungen teilweise auflösen wollen - man muss den Geldfluss abwarten, da er zu einer lebhaften Eröffnung der Aktienindizes und zugrunde liegenden Futures um 09:00 Uhr AEDT führen könnte.

Da 43 % der Marktkapitalisierung des S&P 500 in dieser Woche berichten, könnte es in dieser Woche dazu kommen, und die Prognosen und Ausblicke der CEOs könnten eine wichtigere Rolle spielen. Wir konzentrieren uns weiterhin auf die geopolitischen Schlagzeilen, die Entwicklung der 10- und 30-jährigen US-Staatsanleihen, die Volatilität und die Energiemärkte. Da Anleihen im Portfolio keinen Schutz bieten, steuern Trader das Drawdown-Risiko weiterhin durch Volatilität, Gold und den CHF als herausragende Absicherungen.

Der USD hat sich in dieser Phase des Aktienrückgangs und des Anstiegs der Renditen langfristiger Anleihen nicht so gut entwickelt, wie manche gehofft hatten. Ein Faktor ist, dass die Wachstumsdynamik in der EU und in China zunimmt, so dass der Rest der Welt weniger schlecht dasteht. Wir gehen auch zurück und verstehen, dass sich der CHF in Zeiten geopolitischer Spannungen eher wie Gold verhält, und nach einer 7,8%igen Rallye zwischen Juli und Oktober (im DXY) war eine Konsolidierung des USD-Index immer eine Möglichkeit.

Man könnte den USDCNH und USDJPY als Richtwert im Auge behalten. Die Tatsache, dass sich beide Paare in einer Konsolidierung befinden, hält die Volatilität der G10-Devisenmärkte gedämpft und ist ein Faktor, der den USD daran hindert, sich auf breiter Devisenbasis frei zu bewegen.

Da viele versuchen, eine Trendwende an den Aktienmärkten zu Traden, kann ein Risikoaufschwung in dieser Woche nicht ausgeschlossen werden, und man muss für alle Möglichkeiten offen sein - es ist jedoch ein Kampf gegen das sich entwickelnde Momentum, und viele Trader werden es vorziehen, bei einer Erholung Shorts zu initiieren (oder hinzuzufügen), anstatt dagegen anzukämpfen. Risiko zu kaufen, wenn es am dunkelsten ist und die Stimmung auf dem Tiefpunkt ist, ist eine weit verbreitete Marktphilosophie, aber ich bin mir nicht sicher, ob wir schon so weit sind.

Entscheidende Datenpunkte für diese Woche:

- EU-Einkaufsmanagerindex für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Oktober, 10:00 Uhr) - Marktkonsens ist, dass der Diffusionsindex bei 43,6 (von 43,4 im September) und der Dienstleistungsindex bei 48,6 (von 48,7) liegt.

- UK PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Oktober 10:30 Uhr) - der Marktkonsens sieht den Diffusionsindex bei 44,6 (von 44,3 im September) und den Dienstleistungsindex bei 49,3 (unverändert 49,3). Ein besserer Dienstleistungsindex könnte eine starke Reaktion im GBP auslösen, da der Markt bereits stark abverkauft ist.

- Australiens Verbraucherpreisindex für das dritte Quartal (25. Oktober, 2:30 Uhr) - der Konsens sieht den Verbraucherpreisindex für das Gesamtjahr bei 5,3 % yoy (von 6 %) / den Kernpreisindex bei 5,0 % yoy (5,9 %). Die Aussie-Zinsmärkte bewerten eine Zinserhöhung am 7. November mit einer Wahrscheinlichkeit von 34 %. Wenn man also einen CPI-Wert von über 5,4 % erhält, könnte der Markt eine Zinserhöhung auf der RBA-Sitzung im November mit 50 % oder sogar mehr bewerten. AUDNZD war der beste Ausdruck für die AUD-Bullen, gerät jedoch in eine Angebotszone um 1,0850.

- US S&P PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Oktober 15:45 Uhr) - ein Datenpunkt, den der Markt völlig ignorieren oder der Auslöser für eine beträchtliche Reaktion sein könnte - der Konsens ist, dass man das verarbeitende Gewerbe bei 49,9 (von 49,8) und den Dienstleistungssektor bei 49,9 (50,1) sieht.

- BoC-Sitzung Kanada (25. Okt. 16:00 Uhr) - der Swap-Markt misst einer Zinserhöhung bei dieser Sitzung nur eine sehr geringe Chance bei, und nur 6 Basispunkte für Erhöhungen bis März 2024 sind kumulativ eingepreist - wenn der Ton der Erklärung ein größeres Risiko von Erhöhungen bei zukünftigen Sitzungen andeutet, dann könnte der CAD anziehen.

- EZB-Sitzung (26. Okt. 14:15 Uhr) - die EZB wird bei dieser Sitzung keine Zinserhöhung vornehmen, daher liegt der Schwerpunkt auf ihren Prognosen zu den wirtschaftlichen Aussichten und der Hürde für künftige Zinserhöhungen. Im Mittelpunkt werden auch die Pläne der Bank zur Erhöhung der quantitativen Lockerung und der Zeitplan für die Verkäufe aus dem APP- und PEPP-Anleihekaufprogramm stehen - sollte dies von Januar 2025 vorgezogen werden, könnte der Markt dies positiv für den EUR bewerten.

- US-Kerninflation (27. Oktober, 14:30 Uhr) - Die PCE-Gesamtinflation in den USA wird auf 3,4 % (von 3,5 %) und die Kerninflation auf 3,7 % (3,9 %) geschätzt - es müsste schon eine hohe Zahl sein, um eine Anhebung auf der FOMC-Sitzung im Dezember auf den Tisch zu legen - eine Anhebung im November steht aktuell nicht zur Debatte, und der Markt sieht ein Halten als ausgemachte Sache an.

- Sitzung der chilenischen Zentralbank (26. Oktober, 23:00 Uhr) - Der Markt erwartet eine Zinssenkung um 50 Basispunkte, jedoch bestehen Risiken für 75 Basispunkte - kann der USDCLP neue Zyklushochs erreichen?

Sprecher der Zentralbanken:

Fed-Redner - Powell (25. Okt. 22:35 Uhr - Powell wird bei dieser Veranstaltung wahrscheinlich keine neuen Marktinformationen liefern). Waller (26. Oktober 15:00 Uhr) und Barr

BoE-Sprecher - Cuncliffe (26. Oktober 18:45)

Wichtige US-Gewinnzahlen und die implizite Bewegung am Tag des Gewinns (abgeleitet von Optionspreisen) - in dieser Woche werden 43 % der Marktkapitalisierung des S&P500 berichten. Zu den wichtigsten Namen gehören - Alphabet (4,8%), Microsoft (4,1%), IBM (2,7%), Meta (8,6%), Amazon (6,4%), Intel (6,6%), Exxon (2,4%)

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.