- Deutsch

Playbook eines Traders - 2024 ein Jahr der Lockerung durch die Zentralbanken

EURUSD schloss über dem ehemaligen Aufwärtstrend (der von den Tiefstständen im März ausgeht) und schein die 1,0960 anzupeilen (die 61,8er-Fibo des Ausverkaufs von Juli bis Oktober), während der USDCHF unter 0,8850 zu fallen droht, womit der Abwärtstrend intakt wäre. GBPUSD schloss über dem 200-Tage-MA, wo ein Durchbruch von 1,2500 den Markt zu 1,2560 führen könnte. Der USDSEK verzeichnete in der vergangenen Woche große prozentuale Schwankungen, und man blickt auf die Sitzung der Riksbank, bei der eine Anhebung um 25 Basispunkte in Frage steht.

Der USDCNH tendiert ebenfalls nach unten und wartet auf einen Durchbruch von 7,2000. Die PBoC hat deutlich gemacht, dass sie eine geringe Volatilität bevorzugt, und sie hat sensationelle Arbeit geleistet, indem sie jeden Pulsschlag des Yuan geradezu abtötete - wird sie nun, nachdem sie seit Mitte August in einer engen Spanne gehandelt hat, einem schwächelnden USD zuvorkommen?

Das Schicksal des USD hängt vom Geldfluss und den Rednern der Fed ab - bisher gab es nur begrenzten Widerstand gegen die für 2024 geplanten Zinssenkungen um 100 Basispunkte, wobei die US-Swaps die erste "Live"-Sitzung des FOMC für Mai ansetzen. Viele werden dies als zu früh und zu schlagkräftig ansehen, aber der Markt wettet gegen eine längerfristige Erhöhung, was auch in Europa, dem Vereinigten Königreich, Kanada, Neuseeland und anderen Ländern der Fall ist, da der Markt davon ausgeht, dass die EZB im April einen Lockerungszyklus in den Industrieländern einleitet.

Die Lockerung der Geldpolitik durch die Zentralbanken ist ein Thema, das im Jahr 2024 im Vordergrund stehen wird, wobei eine Debatte darüber geführt wird, warum die Märkte eine solche Lockerung ablehnen. Die zentrale These ist, dass angesichts der absoluten Überzeugung, dass sich die Inflation auf das Ziel zubewegt, die Arbeitsmärkte sich ausreichend abkühlen und das Wachstum weitaus gedämpfter ausfällt, die Notwendigkeit besteht, die Zinssätze auf einen gleichmäßigeren Stand zu bringen und aus der restriktiven Haltung herauszukommen - das ist die grundlegende Argumentation.

Wenn der Markt vorzeitige Zinssenkungen ausschließt, sieht man eine Lockerung als Funktion der Rezessionsabsicherung, bei der eine Zentralbank die Leitzinsen unter die Inflation bringen müsste.

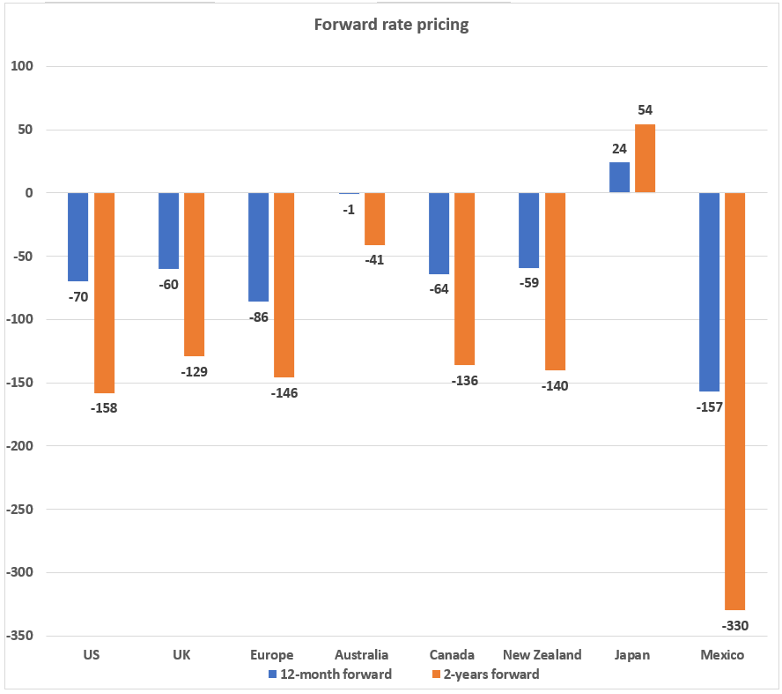

Betrachtet man die Differenzen bei den Terminzinssätzen - also die Differenz zwischen den ein- oder zweijährigen EUR-Terminzinssätzen und den US-Terminzinssätzen -, so ist keine wirkliche Tendenz zu einer aggressiveren Entwicklung der US-Zinssätze auf relativer Basis zu erkennen, die den Ausverkauf des USD rechtfertigen würde. Der US-Verbraucherpreisindex fand jedoch eindeutig Anklang, ebenso wie die Vorstellung, dass die rechte Seite (d. h. die USD-Daten sind außergewöhnlicher als die anderer Länder) der USD-Smile-Theorie an Unterstützung verliert.

Man könnte argumentieren, dass 2024 das Jahr des JPY werden könnte, wenn man von reiner Zentralbankdivergenz ausgeht - was eine profitable Methode zur Erfassung von Wechselkursschwankungen in den Jahren 2022 und 2023 war. Das Leben ist jedoch selten so einfach.

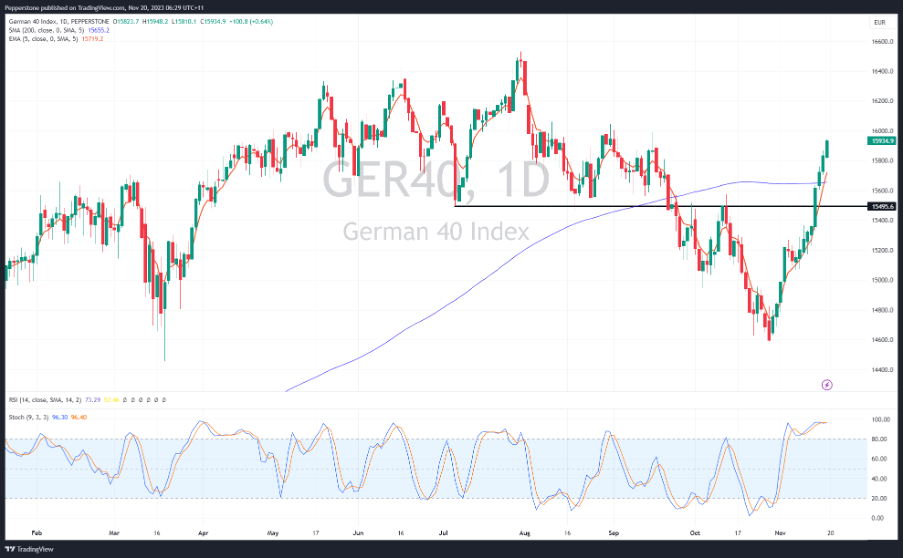

Bei den Aktien sieht man eine Konsolidierung bei den US-Indizes, und mit einem Auge auf die Bewegungen am US-Schatzmarkt als Richtschnur, wo ein Durchbruch der 10-jährigen Rendite von 4,37% nach unten hilfreich wäre, achten Trader anschließend auf einen Durchbruch der 16k-Marke beim NAS100 nach oben - die Gewinne von Nvidia könnten hier entscheidend sein. Das Momentum liegt derzeit bei den EU-Aktienbörsen: GER40, EUSTX50 und SPA35 befinden sich im "Beast Mode", und Swing Trader werden nach einem Pullback Ausschau halten, um bis Dezember neue Long-Positionen einzugehen.

Die wichtigsten Risiko-Ereignisse der kommenden Woche:

OPEC-Treffen (26. November) - Das Bündnis trifft sich in Wien, und da sich Brent-Rohöl in einem steilen Abwärtstrend befindet und seit dem Höchststand im September um 20 % gefallen ist, gab es Schlagzeilen über bevorstehende zusätzliche Angebotskürzungen auf diesem Treffen. Im Vorfeld der Wochenendtagung sollten Trader, die sich in Rohöl engagieren, das potenzielle Gapping-Risiko bei Rohöl berücksichtigen.

Herbsterklärung des Vereinigten Königreichs (22. November) - Schatzkanzler Hunt kündigt in seiner Herbsterklärung an, dass sich die Regierung stark auf die Verhängung von Sanktionen gegen Leistungsempfänger konzentrieren und die Menschen zur Aufnahme einer Beschäftigung ermutigen wird. Es ist unwahrscheinlich, dass dies ein wichtiges Ereignis für das GBP sein wird, obwohl Trader auf greifbare steuerliche Maßnahmen achten werden, die das Wachstum stimulieren könnten.

Nvidia-Gewinnzahlen für das 3. Quartal (Bericht am 21. November nachbörslich) - der Markt erwartet einen weiteren großen Gewinnbericht von der US-Aktie mit der besten Performance im Jahr 2023 - der Markt bewertet die implizite Bewegung von Nvidia (abgeleitet von Optionspreisen) mit 7,1 % an diesem Tag. Der Markt geht davon aus, dass der Bericht eine positive Überraschung gegenüber dem Konsens darstellt und erwartet einen Umsatz von 15 Mrd. USD bei den Rechenzentren. Das Hauptaugenmerk wird auf den Angaben zu den Auswirkungen der US-Beschränkungen für die Lieferung von KI-Chips nach China liegen und darauf, wie sich dies auf die Umsätze von Rechenzentren in den Jahren 2025/26 auswirken könnte. Die Bullen wollen einen vierten Kursanstieg in Folge bei den Quartalsergebnissen sehen und natürlich einen Bruch der 500 $-Marke, die den Aktienkurs sieben Mal in die Schranken gewiesen hat.

US-Feiertag Thanksgiving (23. November) - Aktienkurse sind geschlossen, Futures werden nur teilweise abgewickelt.

Wirtschaftsdaten zum Navigieren:

Entscheidung über den chinesischen Leitzins für ein- und fünfjährige Anleihen (20. November, 02:15 Uhr) - während der Markt auf eine weitere Lockerung der Geldpolitik wartet, insbesondere auf eine weitere Senkung des Mindestreservesatzes der Banken, rechnen nur wenige mit einer Senkung des Leitzinses, wobei der einjährige Zinssatz unverändert bei 3,45 % und der fünfjährige Zinssatz bei 4,2 % bleiben dürfte.

RBA-Sitzungsprotokoll (21. November, 1:30 Uhr) - nach der Zinserhöhung um 25 Basispunkte scheint der Markt nicht sicher, ob man viel Neues aus dem Protokoll erfahren wird, und Trader sollten lieber den Reden des RBA-Gouverneurs Bullock lauschen, da diese eher ein AUD-Volatilitätsereignis darstellen dürften.

US-Frühindikator (20. November, 16:00 Uhr) - der Konsens ist, dass der Frühindikator im Oktober um 0,7 % gefallen ist - einige haben diesen Datenpunkt als Vorläufer für eine Rezession angesehen, so dass ein starker Rückgang den USD beeinflussen könnte.

Kanadischer Verbraucherpreisindex (22. November 14:30 Uhr) - Der Konsens der Ökonomen geht davon aus, dass der Verbraucherpreisindex im Jahresvergleich um 3,1 % (von 3,8 %) und der Kernpreisindex um 3,6 % (3,8 %) fallen wird. Der erwartete Inflationsrückgang rechtfertigt die kanadischen Zinssätze, wobei die erste Senkung für April 2024 und weitere Senkungen um 64 Basispunkte in den kommenden 12 Monaten angesetzt sind.

US FOMC-Protokoll (21. November, 20:00 Uhr) - nach den jüngsten Äußerungen der Fed, insbesondere von Loretta Mester, der Präsidentin der Cleveland Fed (einer bekannten Falken), die die Markterwartungen für Zinssenkungen nicht zurückgenommen hat und andeutete, dass die Debatte nun darum geht, wie lange die Zinsen restriktiv gehalten werden sollen, ist es unwahrscheinlich, dass das FOMC-Protokoll die Märkte sehr bewegt.

US Gebrauchsgüter (22. November 14:30 Uhr) - der Markt erwartet -3,2% (von 4,6%). Da das US-BIP für das vierte Quartal bei etwa 2,2 % liegt, könnte ein schwaches Ergebnis dazu führen, dass die BIP-Nowcast-Modelle nach unten korrigiert werden, was die US-Anleiherenditen nach unten ziehen und USD-Verkäufe fördern könnte.

UK S&P Global PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (23. November, 10:30 Uhr) - der Konsens erwartet einen Wert von 49,9 für das verarbeitende Gewerbe und 50,4 für den Dienstleistungssektor. Ein Dienstleistungsindex über 51,0 würde den Ruf nach einem US-Ausnahmezustand wieder aufleben lassen und USD-Käufer anlocken.

EU HCOB PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (23. November, 9:30 Uhr) - Der Konsens geht davon aus, dass sich der PMI für das verarbeitende Gewerbe mit 43,4 (von 43,1 im Oktober) leicht verbessern wird, obwohl dies immer noch ein beklagenswertes Ergebnis ist. Die PMIs für den Dienstleistungssektor werden mit 48,1 erwartet, was ebenfalls eine leichte Verbesserung gegenüber 47,8 bedeutet. Der EUR könnte auf die Ergebnisse für den Dienstleistungssektor reagieren, da die EU-Swap-Märkte die erste Zinssenkung der EZB im April und weitere Zinssenkungen von 86 Basispunkten in den kommenden 12 Monaten einpreisen.

Schwedens Riksbank-Sitzung - die Entscheidung, ob die schwedische Zentralbank den Leitzins auf 4,25 % anhebt, steht auf Messers Schneide. Die Swap-Märkte rechnen mit einer Anhebung um 11 Basispunkte, während 50 % der von Bloomberg befragten Ökonomen eine Anhebung um 25 Basispunkte erwarten. Es könnte zu einer gewissen Volatilität bei der SEK kommen, daher sollte man seine Engagements beobachten. Der USDSEK befindet sich in einem starken Abwärtstrend, so dass der Markt vor der Sitzung evtl. mit einer Long-Positionierung in der SEK in die Sitzung geht.

US S&P Global PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (25.11. 15:45 Uhr) - der Markt erwartet einen Index für das verarbeitende Gewerbe von 49,9 (von 50,0) / und für den Dienstleistungssektor von 50,3 (50,6) - der USD und risikobehaftete Anlagen dürften empfindlicher auf das Ergebnis für den Dienstleistungssektor reagieren, vor allem, wenn der Index unter 50,0 liegt - dem Niveau, bei dem man ein Wachstum/einen Rückgang gegenüber dem Vormonat sieht.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.