- Deutsch

Ein Playbook für Trader für die kommende Woche - China und US CPI sind die Hauptthemen

Makroökonomische Kernthemen, mit denen sich Trader beschäftigen sollten:

- Chinas Wiedereröffnungspläne - wird der Markt nach den unglaublichen Bewegungen vom Freitag die erwartete frühe Schwäche kaufen? Man bedenke, dass Kupfer am Freitag eine Standardabweichung von 4 (+7,6 %) aufwies und die HShares ihre beste Woche seit 2015 abschlossen.

- Die Divergenz zwischen den Zentralbanken ist sogar noch ausgeprägter - mehrere Zentralbanken sind mit ihren Zinserhöhungen hinter den Erwartungen zurückgeblieben, und in einigen Fällen kam es zu einer leichten Verschiebung in der Kommunikation - wir sehen, dass die Erwartungen einer synchronisierten Straffung zurückgegangen sind und die Maßnahmen der Banken weitaus weniger aufeinander abgestimmt sind - dies sollte die Idee von Trendbedingungen im Preisgeschehen und sicherlich in den Devisenmärkten zementieren

- Licht am Ende des Tunnels - die Fed wird das Tempo der Zinserhöhungen im Dezember auf 50 Basispunkte reduzieren - die VPI-Daten dieser Woche und die Reihe der Fed-Sprecher könnten die Preisgestaltung beeinflussen - aber die Kerninflation und die Spitzenzinsen bleiben ein zentrales Thema

- Hat der USD seinen Höhepunkt erreicht - befinden wir uns in einer Ausschüttungsphase?

- Wie viel Kraft hat diese neue Bärenmarktrallye noch? Ist die Aktien-Rallye real?

Das Playbook für die kommende Woche

Die meisten haben in dieser Woche ihre Augen auf den US-Verbraucherpreisindex gerichtet, aber auch die Wiederaufnahme des Handels in China steht im Mittelpunkt und sorgt für unglaubliche Bewegungen an den Märkten - abgesehen von einer Reihe unbegründeter Tweets, die sich auf eine Wiederaufnahme konzentrieren, gibt es für Trader mehrere Punkte, an denen sie sich die Zähne ausbeißen können:

- Es wird spekuliert, dass die US-Prüfung (PCAOB) chinesischer Unternehmen dem Zeitplan voraus ist, was zu einer positiven Entscheidung über die Auslistung chinesischer ADRs führen könnte.

- Gerüchte, dass China die Vorschriften für internationale Flüge, die stark infizierte Passagiere ins Land bringen, ändern will - dazu gehört auch die Abschaffung des zweitägigen negativen PCR-Nachweises für ankommende Passagiere.

- Deutschland teilte mit, dass China den mRNA-Impfstoff für in China lebende Ausländer zur Verfügung stellen wird.

- Medizinische Beamte verringern die Besorgnis über die langfristigen Auswirkungen von Covid auf die Gesundheit

Der Markt hat die Kommentare jedoch so ernst genommen, dass die aggressiveren Trader ihre Short-Positionen eindeckten und Long-Positionen eingehen konnten. Zu Recht ist die Wiedereröffnung Chinas ein Wendepunkt, da sie eindeutig dazu beitragen könnte, den globalen Inflationsdruck zu verringern und einen Tiefpunkt der synchronisierten globalen Wachstumsverlangsamung zu katalysieren. Betrachtet man die Theorie des "Lächelns" des USD, so deuten die gestiegene Nachfrage aus China und die verbesserten Lieferketten auf eine geringere USD-Nachfrage hin und sprechen für die Annahme, dass der USD einen Höchststand erreicht haben könnte.

Die Nachrichten vom Wochenende sind vielleicht nicht so inspirierend, da die offizielle Rhetorik die Hoffnungen auf eine Wiedereröffnung zurückdrängt und die Behörden versprechen, ihre strenge Covid-Zero-Politik "unbeirrt" beizubehalten - was durch die tägliche Anzahl der Covid-Fälle, die sich auf 3500 neue Fälle beläuft, noch verstärkt wird. Es wird daher interessant sein zu sehen, ob sich einige der Freitagsbewegungen umkehren werden - insbesondere der Anstieg des Yuan um mehr als 2 %, Kupfer um 7,6 %, AUD um 2,9 %, Gold um 3,2 % und HK50 um 5,4 %. Der HShares verzeichnete den größten Wochenanstieg seit 2015. Das sind unglaubliche Bewegungen, aber was offensichtlich scheint, ist, dass der Markt in der Zukunft lebt und anfängt, eine höhere Wahrscheinlichkeit einer Wiedereröffnung einzupreisen - auch wenn diese gestaffelt ist und wahrscheinlich im 1. Quartal 23 stattfinden wird.

Mit der Fed als herausragender und fast alleiniger falkenhafter Zentralbank dreht sich nicht alles um den chinesischen Markt (und seine Derivate zweiter Ordnung - wie den AUD), denn das Haupt-Risiko-Ereigniss der Woche ist der US-CPI - der Kern CPI (Consumer Price Index) ist das, was mit dem Konsens von 6,5 % in den Mittelpunkt rückt, und da der Markt so sehr an über dem Konsens liegenden Ergebnisse gewöhnt ist, wäre es schockierend, ein Ergebnis zu sehen, welches unter der Schätzung liegt.

Im Rahmen der Risikobewertung stellt sich die Frage, wie sich diese Daten mit der aktuellen Marktstimmung vereinbaren lassen. Fragen Sie sich, ob der USD bei einer Kerninflation, die unter dem Konsens liegt, stärker zulegen wird, oder ob er bei einer Inflation, die über dem Konsens liegt, zulegen wird. Die Positionierung ist hier immer ein Faktor, ebenso das Ausmaß der Über- bzw. Unterschreitung sowie die Komponenten. Meiner Meinung nach könnten risikoreiche Anlagen bei einem Kerninflationsdruck von 6,3 % stärker steigen als bei einem Kerninflationsdruck von 6,7 % - ich weiß, dass viele anderer Meinung sind.

(Gold Tages-Chart)

Gold steht auch deshalb im Mittelpunkt, weil die Monsterrallye vom Freitag um 3,2 % den Preis bis zum Kanalwiderstand und zum oberen Bollinger Band geführt hat - dies wird geschehen, wenn der USD um 1,8 % gedrückt wird und die realen US-Zinsen mit einer Laufzeit von 5 Jahren um 11 Basispunkte fallen. Die Kunden haben begonnen, eine Netto-Short-Position in dieser Widerstandszone aufzubauen.

Europa und das Vereinigte Königreich sehen ebenfalls interessant aus - die europäischen Aktienindizes befinden sich im Aufwind (selbst wenn sie in USD notieren), die Erdgaspreise in der EU sind gegenüber den Höchstständen im August um 66 % gesunken - die Spreads italienischer 10-jähriger BTP gegenüber deutschen Bundesanleihen halten sich mit 2,16 % in Grenzen - der Abwärtstrend von EURUSD, der von den Höchstständen im Februar ausgeht, scheint vorbei zu sein, und trotz einer Flut schlechter Nachrichten in den letzten zwei Monaten verzeichnet er immer noch höhere Tiefs. Bei den EU-Anlagen ist China im Spiel, aber die Dynamik bei den EU- und UK100-Aktienindizes scheint real zu sein, auch wenn die Bewegung überkauft ist, was darauf hindeutet, dass der Kauf von Schwäche die bessere Lösung sein könnte.

Die SpotCrude-Tagesnotierung ist eine, auf die man sich konzentrieren könnte, da der Preis die Höchststände vom 7. Oktober erreicht hat und am Freitag einige Kraftakte vollzog - ein Durchbruch der 93,52 $-Marke bringt natürlich die 100 $-Marke wieder auf den Plan, aber auch hier spiegeln sich zwar die Erwartungen einer Wiedereröffnung Chinas wider, aber ein höherer Rohölpreis ist vielleicht nicht das, was die Welt jetzt braucht.

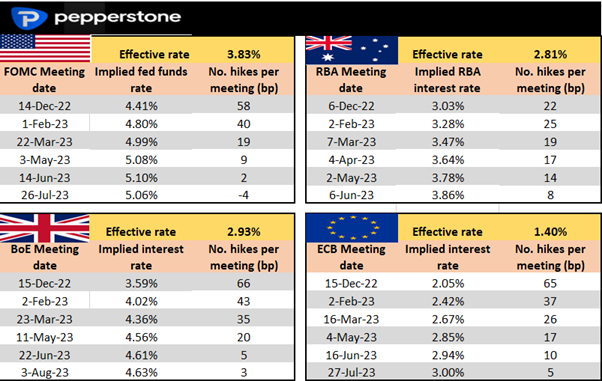

Zinsrückblick - wir betrachten die Marktpreise für die nächste Zentralbanksitzung und den Anstieg (in Basispunkten) bis zu den folgenden Sitzungen

Weitere bekannte Risiko-Events, die Trader diese Woche beachten sollten:

- US-Verbraucherpreisindex für Oktober (10. November, 14:30 Uhr) - Der Markt erwartet eine Gesamtinflation von 7,9 % und eine Kerninflation von 6,5 % - Die Kerninflation ist die wichtigere der beiden Größen und offensichtlich der wichtigste Datenpunkt für die Märkte im Moment. Wie immer stellt sich die Frage, ob der Kurs stärker reagiert, wenn die Zahlen unter oder über dem Konsens liegen. Bedenken Sie, dass der Verbraucherpreisindex in 10 der letzten 12 Berichte über dem Konsenswert lag

- Die University of Michigan veröffentlicht ihre 5-10 Jahres-Inflationserhebung (11. November, 16:00 Uhr) - Es wird eine unveränderte Inflationsrate von 2,9 % erwartet, aber wir haben schon öfter erlebt, dass diese Zahl den Konsens verfehlte und die Märkte bewegte

- US-Zwischenwahlen (Dienstag, 8. November) - Es wird erwartet, dass die Republikaner sowohl den Senat als auch das Repräsentantenhaus gewinnen werden, was, wie im Playbook dargelegt, Auswirkungen auf die künftige Finanzpolitik und die Schuldenobergrenze hat - was aber, wenn die Umfragen falsch liegen und die Demokraten einen größeren Vorteil erlangen? Der USD könnte steigen - eine Überlegung ist der Zeitpunkt der Ergebnisse und ob wir am Tag der Wahl oder erst im Laufe der Woche ein vollständiges Bild erhalten.

- Reden der Zentralbanken - in dieser Woche gibt es viel Lärm um die Zentralbanken: 9 Redner der Fed, 18 Redner der EZB und 7 Redner der BoE. In Australien spricht der stellvertretende RBA-Gouverneur Bullock.

- Die EZB wird ihren Konjunkturbericht veröffentlichen (10. Nov. 10:00 Uhr - die Prognosen könnten die Wahrnehmung der Wirtschaftsprognosen der EZB beeinflussen, die auf der EZB-Sitzung im Dezember veröffentlicht werden - könnten wir uns auf eine rezessive Prognose einstellen?

- Japan Summary of Opinion (8 Nov 00:50 Uhr) - während die BoJ eine konsistente dovishe Linie beibehalten hat, wird der Markt darauf achten, ob es irgendwelche Hinweise auf zukünftige Änderungen ihrer YCC-Politik gibt

- China CPI/PPI (9 Nov 02:30 Uhr) - es wird erwartet, dass der CPI auf 2,4 % (von 2,8 %) sinkt - die Covid-Politik steht weiterhin im Mittelpunkt, so dass dieser Datenpunkt den Yuan wahrscheinlich nicht bewegen wird - wir erhalten diese Woche auch die Daten zur Geldmenge und zu neuen Krediten (keine feste Uhrzeit)

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.