- Deutsch

Ein Playbook für Trader: China Stimulus-Erwartungen heben die Stimmung

Das Gerede über fiskalische Unterstützung durch die chinesischen Behörden hat hohe Wellen geschlagen. Am Freitag war es keine Überraschung, dass die chinesischen Aktienmärkte auf dem Festland netto 3,18 Mrd. USD kauften, während die chinesischen und britischen Aktienindizes um 4 % stiegen. Dies unterstützte die Stimmung an den EU- und US-Aktienmärkten, Kupfer und den AUD (vor allem gegenüber dem EUR und dem CHF).

AUDCHF auf Tagesbasis - die große Bewegung der G10-FX in der letzten Woche. Wird er bis auf 0,6050 fallen?

Nach dem Nirvana-Bericht zu den US-Arbeitsmarktdaten (ein hohes Maß an neuen Arbeitsplätzen bei gleichzeitig niedrigeren Löhnen und einer höheren Arbeitslosenquote) geht es nun in die Blackout-Periode der Fed, wobei der Markt dafür plädiert, dass die Fed die Zinssätze in der nächsten Woche unverändert lässt, aber eine starke Tendenz zu einer weiteren Anhebung signalisiert.

Die US-Verbraucherpreisindizes in der nächsten Woche könnten die allgemeine Meinung über einen Verzicht der Fed ändern, wobei der Kern der Fed jedoch zu einer Pause neigt - vorerst ist dies ein unterstützendes Risiko, und man geht mit den Bullen an der Spitze in die neue Woche.

US500 Daily Chart - 4306 ist die nächste große Aufwärtsmarke.

Unter näherer Betrachtung der Aktienbewegung war die Masse am Freitag solide: 92 % der Aktien schlossen höher, angeführt von den Rohstoff-, Industrie- und Energiewerten, aber die Jagd geht weiter - FOMU (Fear of Meaningfully Underperforming) ist ein Faktor,denn nur wenige wollen verkaufen, Portfolio-Absicherungen werden schnell aufgelöst, und es war ein Momentum-Rausch, wobei die 0DTE-Leute einen großen Anteil an dieser Jagd nach oben haben.

Das US-Finanzministerium wird sich verstärkt darauf konzentrieren, den Markt anzuzapfen, um seine niedrigen Barbestände wieder aufzufüllen - in dieser Woche werden drei umfangreiche Verkäufe von US-T-Bills im Wert von 173 Mrd. USD getätigt, so dass die Augen des Marktes darauf gerichtet sein werden, ob dies durch Bankreserven oder RRP-Salden unterstützt wird. Auch hier werden die US-Banken genau beobachtet (man könnte den KRE-ETF auf den Radar nehmen), denn wenn sich die Bankreserven als die größere Stütze für die Emission von Schatzwechseln erweisen, könnte dies die Stimmung hier belasten.

Schließlich verzeichnete Rohöl am Freitag einen Anstieg um 2,6 %, was vor allem auf eine solide Erholung an den chinesischen Märkten zurückzuführen war. Einige dürften im Vorfeld des OPEC-Treffens am Wochenende Shortpositionen gedeckt haben. Diejenigen, die Long-Positionen hielten, wurden jedoch durch die Nachricht ermutigt, dass die Saudis ihre Produktion um weitere 1 Mio. Barrel pro Tag reduzieren werden. Die Nachrichten über mögliche chinesische Konjunkturmaßnahmen und die Entwicklung an den chinesischen Aktienmärkten werden weiterhin bestimmen, wie Rohöl gehandelt wird - aber die Saudis wollen einen Rohölpreis von über 80 $ und eine steilere Backwardation in der Terminkurve. Behalten Sie den CAD und die NOK als handelbare Rohöl-Vertreter im Auge.

Risiken durch Großereignisse in der kommenden Woche

RBA-Sitzung (Di. 06:30 Uhr) - Es könnte eine lebhafte RBA-Sitzung bevorstehen, bei der der Markt eine 50%ige Chance auf eine Zinserhöhung einschätzt. Bei den Ökonomen ist die Überzeugung größer: 17 von 25 (von Bloomberg befragten) Ökonomen sprechen sich für eine Pause aus. Die Marktpositionierung ist uneinheitlich, wobei Vermögensverwalter eine beträchtliche AUD-Short-Position halten, während Fast-Money-Leveraged-Fonds den AUD zunehmend kaufen. Die Maßnahmen der RBA werden sich wahrscheinlich nur kurzzeitig auf den AUD auswirken, bevor er wieder zu einem handelbaren Stellvertreter für die chinesischen Daten und die Bewegungen des HK50 und des CHINAH zurückkehrt.

Sitzung der Bank of Canada (BoC) (7. Juni 16:00 Uhr) - BoC-Sitzungen waren in letzter Zeit berechenbare Angelegenheiten, aber bei dieser Sitzung besteht eine gewisse Unsicherheit - es ist ein Risikoereignis, das CAD Trader berücksichtigen sollten. Die Zinsmärkte rechnen mit einer 44%igen Chance auf eine Anhebung um 25 Basispunkte, obwohl die Ökonomen weitaus sicherer sind: nur 6 von 31 (von Bloomberg befragten) sprechen sich für eine Anhebung aus. Vor der Sitzung scheint das Risiko für den CAD eher abwärts gerichtet zu sein, wobei die BoC wahrscheinlich eine Anhebung im Juli unter der Voraussetzung eines positiven Beschäftigungsberichts in Aussicht stellt.

Chinas Handelsbilanz (Mi - keine Zeitangabe) - der Markt erwartet einen weiteren Anstieg des Handelsüberschusses auf 94,15 Mrd. $. Um diesen Anstieg zu erreichen, wird erwartet, dass der Exportüberschuss um 2 % zurückgeht, während die Importe um 8 % sinken. Angesichts des Einflusses, den China auf die Marktstimmung hat, ist dies ein wichtiger Datenpunkt, der jedoch so unglaublich schwer vorherzusagen ist, dass der Markt darauf konditioniert ist, schockiert zu sein.

China CPI/PPI Inflation (Freitag 03:30 Uhr) - Der Markt erwartet einen CPI von 0,2% YoY und einen PPI von -4,2% YoY. Angesichts der hohen Erwartungen an eine baldige Lockerung der Geldpolitik durch die PBoC müssten die Zahlen deutlich nach oben ausschlagen, um die Erwartungen an eine Lockerung der Geldpolitik zu reduzieren. Die schlechten Nachrichten (d.h. die niedrigere Inflation) dürften die Erwartungen an eine Lockerung der Geldpolitik weiter erhöhen und sich als gute Nachricht für den HK50 und den AUD erweisen.

Chinas neue Yuan-Kredite (ohne Zeitangabe) - der Markt erwartet einen Anstieg der neuen Kredite auf 1570 Mrd. RMB (von 718 Mrd. RMB). Angesichts des Rufs nach neuen wirtschaftlichen Impulsen erwartet man, dass die Kreditdaten dies widerspiegeln und von hier an steigen werden. Der Markt geht nicht davon aus, dass die Kreditdaten für Mai die Märkte allzu sehr bewegen werden, es sei denn, es handelt sich um eine deutliche Über- oder Unterschreitung.

US ISM Services (Montag 16:00 Uhr) - der Markt erwartet einen Anstieg des Diffusionsindex auf 52,4 (von 51,9). In einer ruhigen Woche mit US-Wirtschaftsdaten hat der ISM-Dienstleistungsbericht das Potenzial, die Marktstimmung zu beeinflussen. Nachdem der Fed-Vorsitzende Powell und VC Jefferson kürzlich zu einer Pause (oder einem Aussetzen) tendierten, ist es jedoch schwer vorstellbar, dass dies die Zinserwartungen für die FOMC-Sitzung im Juni zu stark beeinflussen wird. Der US-Verbraucherpreisindex (Mitte Juni) wird wahrscheinlich darüber entscheiden, ob die Fed eine Pause einlegt oder die Zinsen erhöht.

Kanadas Beschäftigungsbericht für Mai (Di. 14:30 Uhr) - der Markt erwartet, dass im Mai netto 25k neue Arbeitsplätze geschaffen wurden, wobei die Arbeitslosenquote bei 5,1% (von 5%) gesehen wird. Der Leitfaden deutet auf eine höhere Wahrscheinlichkeit hin, dass die Erwartungen übertroffen werden, da die letzten 8 Beschäftigungsberichte über den Erwartungen lagen. Das Momentum für USDCAD ist niedriger, und es scheint eine Unterstützung bei 1,3330 zu liegen.

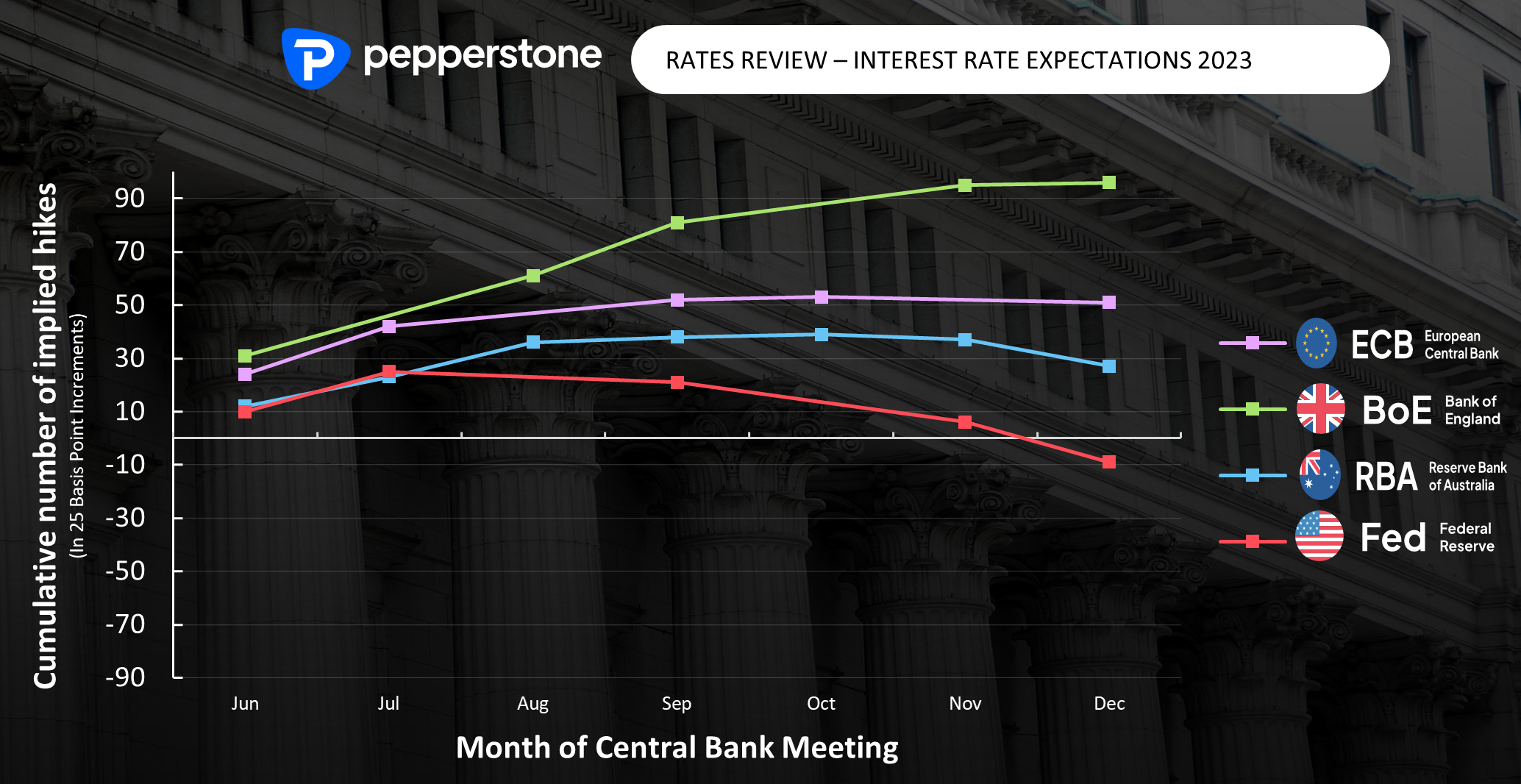

Überprüfung der Zinssätze

Wir sehen uns an, wie der Markt die Zinserwartungen und die kumulative Anzahl der Erhöhungen/Senkungen (in Basispunkten) für jede bevorstehende Sitzung einschätzt. So werden beispielsweise für die FOMC-Sitzung im Juni 10 Basispunkte für Zinserhöhungen (40 % Wahrscheinlichkeit für eine Anhebung), aber 9 Basispunkte für Zinssenkungen bis Dezember veranschlagt.

Redner der Zentralbanken zum Navigieren:

Fed-Redner - die Fed ist bis zur FOMC-Sitzung (14. Juni) in einer Blackout-Phase, so dass man ein wenig aufatmen kann.

EZB-Redner - Lagarde, Nagel, Guindos, Panetta, Guindos, De Cos und Centeno werden sprechen - der EU-Zinsmarkt rechnet für die EZB-Sitzung Mitte Juni mit Zinserhöhungen um 24 Basispunkte und einem Spitzenzins von 3,66 % im Oktober.

RBA-Redner - RBA-Chef Phil Lowe spricht am Tag nach der RBA-Sitzung. Die stellvertretende Direktorin der RBA, Michele Bullock, spricht kurz danach.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.