- Deutsch

Ein Ausblick für die kommende Woche - Risikoposition kaufen oder nicht?

Die Zinsen und die Anleihemärkte stehen weiterhin im Mittelpunkt des Interesses - die USA stehen immer im Rampenlicht der Märkte, aber in dieser Woche konzentrieren wir uns mehr auf Europa, wo die Verbraucherpreisindizes in Frankreich, Spanien und Deutschland veröffentlicht werden, bevor die Eurozone am Donnerstag ihre Ergebnisse vorlegt - die Märkte gehen davon aus, dass die EZB sowohl im März als auch im Mai den Leitzins um 50 Basispunkte anheben wird (im April findet keine Sitzung statt), bevor er im Juni auf 25 Basispunkte gesenkt wird – somit könnte im Laufe des Jahres einen Höchststand von 3,75% erreicht werden.Vor allem bei deutschen, französischen und italienischen Staatsanleihen mit 2-jähriger Laufzeit sind Ausbrüche nach oben zu beobachten, und die 5-jährigen Anleihen befinden sich in einem Abwärtstrend. Es bräuchte ein paar kräftige Überraschungen bei der EU-Inflation, um zu sehen, dass die EZB ihre Preise näher an die 4 %-Marke heranführt, und der Markt scheint nach der jüngsten Verschiebung der Erwartungen zuversichtlich, was die Höchstpreise angeht. Für diejenigen, die bereit sind zuzuhören, könnte die Reihe der EZB-Redner einen Einfluss haben, wobei die Reden der EZB-Mitglieder Lane (27. Februar) und Schnabel (2. März) die größte Aufmerksamkeit auf sich ziehen könnten.EURUSD scheint den Swing vom 6. Januar bei 1,0481 im Visier zu haben, wo der Trend entscheidend schwach aussieht.

EURAUD und EURJPY waren zuletzt der bessere Weg, um EUR-Longpositionen auszudrücken. Angesichts des in dieser Woche anstehenden und wahrscheinlich fallenden Verbraucherpreisindexes in Tokio könnte dies der Frühindikator für den nationalen Verbraucherpreisindex sein, der sowohl Kurodas als auch den dovishen Kurs des neuen Ministerpräsidenten Ueda bestätigt? Hat die Gesamtinflation in Japan tatsächlich ihren Höhepunkt erreicht?

In den USA ist das Wachstum in dieser Woche ein dominanteres Thema im Cashflow, wobei die ISM-Daten für das verarbeitende Gewerbe und den Dienstleistungssektor im Mittelpunkt stehen. Nach dem PCE-Schock vom Freitag (+4,7%) hat man einen Anstieg der Spitzenpreise für die US-Zinserwartungen auf 5,4% bis September und neue Zyklus-Höchststände bei den 2-jährigen US-Renditen (bei 4,81%) gesehen, wobei auch bei den 5-jährigen Treasuries ein Trendbruch zu verzeichnen ist. Die realen US-Zinsen (TIPS) sind das Rückgrat dieser Entwicklung, und der Anstieg auf 1,71 % war weitgehend der Faktor, der den USD stützte, wo der DXY fünf Tage in Folge zulegte (+1,3 % WoW) und damit vier Wochen in Folge zugelegt hat.

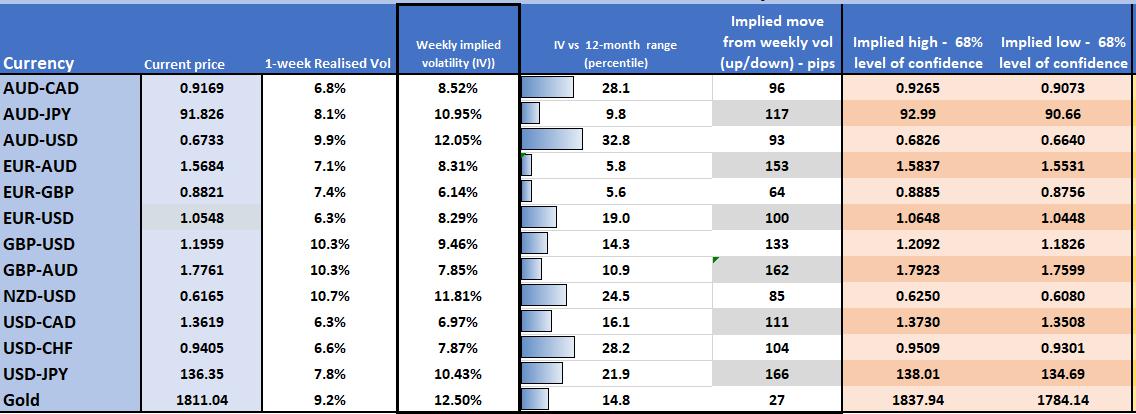

(FX und Gold 1-Wochen-Matrix der impliziten Volatilität)

Betrachtet man die 1-wöchige implizite Volatilität der Devisenmärkte (abgeleitet aus der Preisbildung für Optionen), so zeigt sich, dass die erwarteten Bewegungen der USD-Paare in der kommenden Woche auf einem gedämpften Niveau liegen sollten, und viele liegen unter den 20 Perzentilen der 12-Monats-Spanne. Options-Trader setzen wahrscheinlich eher auf eine Bodenbildung als auf eine explosive Bewegung. Vielleicht ist diese Volatilitätsstruktur eine Funktion des zunehmenden Vertrauens, dass das Repricing bei den Zinsen weitgehend beendet ist und eine Konsolidierung der wahrscheinliche Weg ist.Die Positionierung ist hier von entscheidender Bedeutung, und es ist erwähnenswert, dass der Markt hier stark gefallen ist, so dass ein weiterer deutlicher Anstieg der Renditen schwierig werden könnte - die USD-Long-Positionen in der Insto-Welt sind zwar gestiegen, aber noch nicht extrem, während Pepperstone-Kunden insgesamt USD-Short-Positionen halten und eventuell an eine Wende in dieser Woche glauben.

(AUDUSD Daily Chart – mögliches Kopf-Schulter-Muster)

Der AUDUSD war in der vergangenen Woche das schwächste G10-FX-Paar, fiel um 2,2 % und verlieh dem Kopf-Schulter-Muster auf dem Tageskurs (mögliches Ziel 0,6750) eine gewisse Struktur. Während auf Echtgeldkonten immer noch eine anständige Long-Position in AUD gehalten wird, die noch reduziert werden könnte, haben viele auf das Beta von AUDUSD gegenüber den Aktienindizes hingewiesen, insbesondere auf den HK50, der keinen Freund findet und den 200-Tage-MA testet - eine einfache Überschneidung der beiden Variablen deutet darauf hin, dass dies der Fall ist. Man sollte jedoch auch den USDCNH im Auge behalten, bei dem der AUDUSD den umgekehrten Verlauf nimmt. Während AUD-Long-Positionen darauf gespannt sein werden, dass die chinesischen PMI-Daten für Februar ein festes Wachstum zeigen, sollte man auf USDCNH achten, und das Währungspaar befindet sich im Beast-Mode und könnte die Marke von 7,000 testen wollen - wobei die USD-Aufwertung in diesem Währungspaar eindeutig auf USD-Käufe in den G10-Feldern trifft.

Der Kapitalfluss in Aktien hat sich am Freitag verstärkt, obwohl die Nettopositionen in US500, NAS100 und US30 weiterhin neutral sind - es gibt eine stärkere Schieflage in den EU-Aktienindizes, wobei 68% der offenen Positionen im GER40 jetzt short gehalten werden. Der NAS100 befindet sich ebenfalls an der 200-Tage-Linie. Bei einer Unterschreitung könnte es bis 11.600 runter gehen. Der US500 muss sich auch irgendwo inspirieren lassen, und man hat das Gefühl, dass dies in Form von schwächeren Inflationsdaten geschehen müsste - vielleicht könnten niedrigere VPI-Daten aus der EU und Japan in dieser Woche einen gewissen Einfluss haben, aber es besteht eine reale Risikoposition, dass der VPI der EU nach oben überrascht. Der Investorentag von Tesla könnte ebenfalls ein Schwerpunkt sein, aber damit der Index einen besseren Trend findet, müssen Apple, Alphabet, Microsoft und Amazon zulegen.

Die Wolken der Ungewissheit bleiben bei uns - die übereinstimmende Meinung des Marktes, dass die Inflation im Laufe des Jahres zurückgehen würde, wurde eindeutig in Frage gestellt, was zu einer Neubewertung der Zinssätze und der Anleiherenditen am kurzen Ende geführt hat - der USD war ein Zufluchtsort, während der Abbau von Leerverkäufen an den Aktienmärkten und Gold funktioniert hat - wird sich das in dieser Woche fortsetzen?

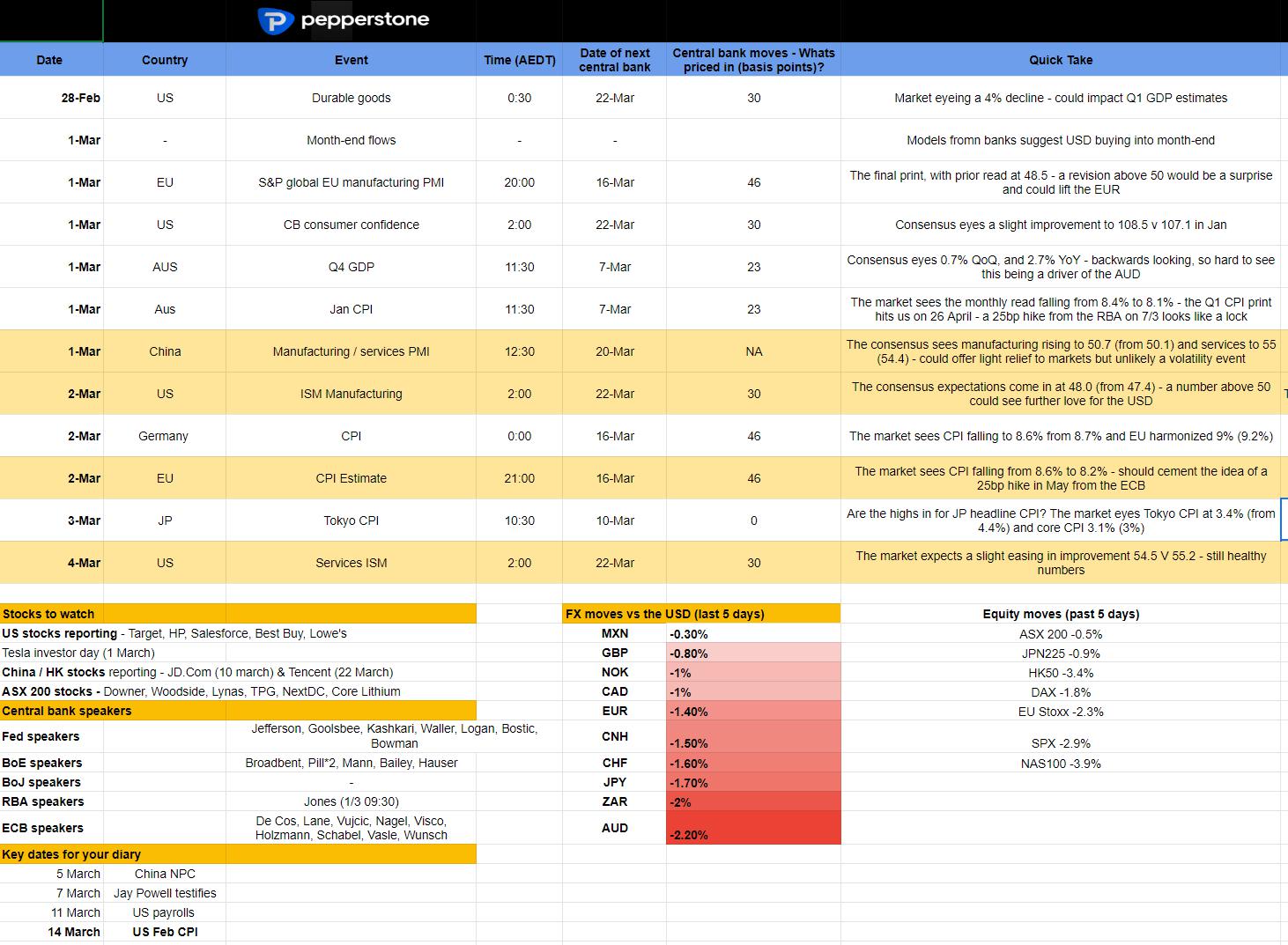

Was steht diese Woche auf dem Kalender?

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.