- Deutsch

Das Trader’s Playbook: Volatilität in Japan gesucht

Die Turbulenzen an den US-Anleihemärkten (und den DM-Anleihemärkten) haben begonnen, sich auf die Stimmung an den Aktienmärkten auszuwirken. Insbesondere die realen 5-Jahres-Zinsen in den USA (DFII5 auf TradingView) sind auf den höchsten Stand seit 2008 gestiegen, und das zu einer Zeit, in der die Bilanzen der G4-Zentralbanken abnehmen. Man wird diese Dynamik weiter beobachten, während Mikrofaktoren mit den Ergebnissen des zweiten Quartals eine Rolle spielen könnten.

Die Kommentare der CEOs zur erwarteten Nachfrage, zu den Inputpreisen und zu den Auswirkungen der Kapitalkosten sind einige der Themen, auf die wir uns konzentrieren sollten. Der US500 liegt bei 4400, wobei die Short-Positionen einen Test des Tiefs vom 26. Juni bei 4329 anstreben könnten - ein Durchbruch hier, insbesondere wenn er mit einem Anstieg des VIX-Index auf über 18 % zusammenfällt, dürfte die Trader vor die Bildschirme locken und die Timeframes nach unten ziehen.

Wir sahen auch die Rückkehr des JPY, wobei Shorts abgebaut wurden, da der Carry-Trade teilweise aufgelöst wurde - die höhere Volatilität der G3-Anleihen und der Zinssätze ist hier ein klarer Faktor, wobei der MOVE-Index auf 130 stieg. Der Geldfluss aus Japan war ebenfalls hoch, insbesondere der TANKAN-Bericht, aus dem hervorging, dass die japanischen Unternehmen im vierten Quartal in Folge mit einer Inflationsrate (in 5 Jahren) von über 2% rechnen. Wir sehen, dass Japans 10-Jahres-Swaps auf 60 Basispunkte und 10-Jahres-JGBs auf 42,8 Basispunkte gestiegen sind, und die Tatsache, dass Fonds japanische Anleihen leerverkaufen, könnte im Vorfeld der BoJ-Sitzung am 28. Juli aufschlussreich sein.

Japan steht im Mittelpunkt des Interesses - sollte der Markt wirklich glauben, dass die BoJ ihre extrem restriktive Geldpolitik ändern wird, könnte dies die Märkte in helle Aufruhr versetzen.

Auch werden die chinesischen Daten vor der Juli-Sitzung des Politbüros beobachtet, obwohl man angesichts der hohen Erwartungen, dass während dieser wichtigen Veranstaltung Konjunkturmaßnahmen angekündigt werden, leicht das Gefühl haben könnte, dass schlechte Daten leicht verziehen werden könnten.

Die Sitzungen der Zentralbanken Neuseelands und Kanadas könnten etwas Aufmerksamkeit erregen - obwohl die Sitzung der BoC die weitaus lebhaftere Angelegenheit zu sein scheint.

Rückblick auf Alpha-Positionen - was am besten funktionierte:

- G10- und EM-FX-Play der letzten Woche: Short CADJPY (-1,5% letzte Woche), Short USDHUF (-2,6% in der Woche)

- Aktienindizes in der letzten Woche: Short FRA40 (-3,9%), Short EU Stoxx 50 (-3,7%)

- Rohstoffe der letzten Woche: Long SpotCrude (+4,6%), Short XAUGBP (-0,8% auf Wochensicht) - seit vier Wochen in Folge niedriger.

- Aktien auf dem Radar - CSL (AU) - die Aktien sind in 9 von 10 Handelssitzungen gefallen. RIVN (Rivian Auto US) - Aktien haben in 8 aufeinanderfolgenden Handelsterminen zugelegt. JP Morgan - beginnt am Freitag mit den US-Q2-Unternehmensgewinnen.

Marktereignisse für Trader zur Orientierung:

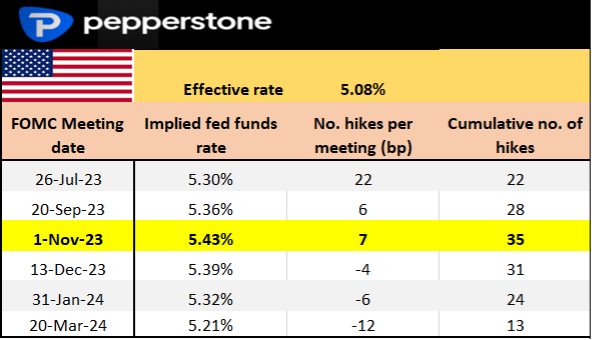

US-Kerninflation (Mi 14:30 Uhr) - das größte Risiko der Woche. Der Konsens geht von einer Kerninflation von 0,3% MoM / 5% YoY (von 5,3%) aus, wobei die Schätzungen der Ökonomen zwischen 5,1% und 4,8% liegen. Der Gesamt-VPI wird voraussichtlich bei 0,3% MoM / 3,1% YoY (von 4%) liegen. Das Nowcast-Modell der Cleveland Fed sieht den Kern-VPI bei 5,1 % im Jahresvergleich. Da risikobehaftete Anlagen empfindlich auf die Entwicklung der US-Anleiherenditen reagieren, ist ein Kern-VPI-Wert von 5,3 % oder darüber der "pain trade" und würde wahrscheinlich zu einem weiteren Anstieg der US-Anleiherenditen und einer Risikoreduzierung führen.

Zwar könnte dies die Aussichten auf eine Zinserhöhung durch die Fed auf der FOMC-Sitzung im Juli verringern, doch wäre eine wirklich schwache Zahl erforderlich, damit die Marktpreise für eine Zinserhöhung um 25 Basispunkte unter 50 % fallen.

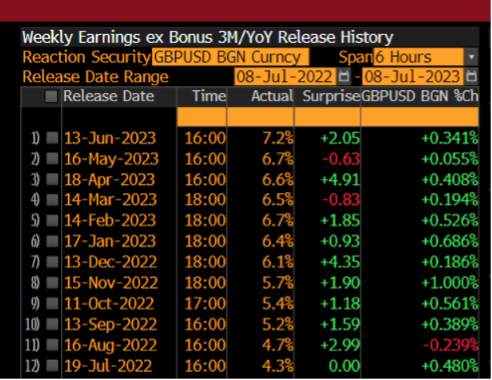

Bericht über Arbeitsplätze und Löhne im Vereinigten Königreich (Di. 8:00 Uhr) - Trader werden sich an die brandaktuellen Lohndaten für April erinnern, die dazu beitrugen, dass die BoE die Zinssätze um 50 Basispunkte anhob (in der BoE-Sitzung im Juni), daher werden GBP- und UK100-Trader diesen Datenpunkt genau beobachten. Der Markt erwartet, dass die wöchentlichen Einkünfte (ohne Bonus) 3M/YoY bei 7,1% (von 7,2%) liegen werden. Die Zinsmärkte haben für die BoE-Sitzung am 3. August eine Wahrscheinlichkeit von 76 % für eine Zinserhöhung um 50 Basispunkte eingepreist, wobei die Erwartungen für den Leitzins bei 6,41 % liegen. Man sieht auch, dass der GBPUSD in den letzten 10 aufeinanderfolgenden Berichten gestiegen ist.

Die US-Unternehmensgewinne für das zweite Quartal - JPM, J&J, Citi und Wells Fargo - bringen uns am Freitag (14. Juli) in Schwung, wobei die Zahlen von JPM die volle Aufmerksamkeit der Trader auf sich ziehen könnte - die implizite Bewegung am Tag der Gewinne für JPM (abgeleitet aus Optionen) beträgt 1,3 %, wobei die Bullen auf einen festen Durchbruch der Höchststände der Spanne von 147 $ hoffen. Während man das Kursgeschehen in den großen US-Geldhäusern beobachtet, sollte man auch die regionalen Banken im Auge behalten - der KRE ETF ist hier ein guter Indikator.

Sitzung der Bank of Canada (Mittwoch, 16:00 Uhr) - dies ist eine "Live"-Sitzung, die zu einigen starken Bewegungen im CAD führen könnte - nach dem jüngsten kanadischen Arbeitsmarktbericht, den Einzelhandelsumsätzen und dem Bericht über den Kernverbraucherpreisindex ist der Markt auf eine Anhebung der Zinsen um 25 Basispunkte auf 5 % ausgerichtet, wobei der Markt eine Anhebung mit einer Wahrscheinlichkeit von 68 % einschätzt. Außerdem sprechen sich 16 von 24 Ökonomen für eine Zinserhöhung aus. CAD-Longpositionen werden derzeit bevorzugt, wobei USDCAD die Marke von 1,3200 anpeilt.

RBA-Gouverneur Lowe spricht (Mittwoch 05:0 Uhr) - In dieser Woche gibt es nur wenige australische Tier-1-Daten, welche die Trader beunruhigen könnten, so dass RBA-Gouverneur Lowe und die China-Daten im Mittelpunkt stehen. Die Zinsmärkte rechnen mit einer 62%igen Chance auf eine Zinserhöhung um 25 Basispunkte auf der RBA-Sitzung am 1. August, so dass der Ausblick von Gouverneur Lowe diese Preisgestaltung beeinflussen könnte. Der australische Arbeitsmarktbericht (20. Juli) und der Verbraucherpreisindex für das 2. Quartal (26. Juli) bleiben für AUD-Trader die wichtigsten Ereignisse, die über eine Anhebung am 1. August entscheiden könnten.

China Juni CPI/PPI (Mon 03:30 Uhr) - der Markt sieht das CPI bei +0,2% und die PPI Inflation bei -5% (von -4,6%). Der USDCNH dürfte sich zwischen 7,2800 und 7,2185 einpendeln, wobei ein Durchbruch die G10-FX-Paare beeinflussen könnte, wobei ein höherer USDCNH wahrscheinlich als Gegenwind für AUD und NZD wirkt.

Chinas Handelsdaten für Juni (Donnerstag, keine feste Uhrzeit) - Chinas Handelsdaten sind für das eigene Risikomanagement nur schwer zu berücksichtigen, da es keine feste Uhrzeit gibt und sie in der Regel nur geringe anfängliche Auswirkungen auf die chinesischen Aktienmärkte oder den Yuan haben. Da erwartet wird, dass auf der Juli-Sitzung des Politbüros weitere Stimulierungsmaßnahmen angekündigt werden, wird sich die Reaktion des Marktes wohl in Grenzen halten. Der aktuelle Konsens geht davon aus, dass Chinas Exporte im Juni um 10 % sinken werden, während die Importe um 4,4 % zurückgehen sollen.

Im Laufe der Woche werden auch neue chinesische Yuan-Kredite/gesamte Finanzierungen bekannt gegeben (ohne Datum oder Uhrzeit), die zwar genau beobachtet werden, aber den Markt kaum beeinflussen dürften.

US PPI Inflation (Donnerstag 14:30 Uhr) - der Markt erwartet 0,4% YoY für den Gesamt-PPI und 2,6% YoY für den Kern-PPI - es ist schwer vorzustellen, dass dies ein großer Marktbeeinflusser ist, es sei denn, es ergibt sich ein Ausreißer (gegenüber dem Konsens). Die PPI-Daten dürften das Verständnis des wichtigen PCE-Kerndeflators (Veröffentlichung am 28. Juli) beeinflussen.

RBNZ-Sitzung (Mi 04:00 Uhr) - der Markt betrachtet dies als ein Ereignis mit geringem Risiko, da alle 15 (von Bloomberg befragten) Ökonomen die neuseeländischen Zinssätze in der Schwebe halten und der NZD-Swapmarkt nur 3 Basispunkte einpreist. AUDNZD erhält Aufmerksamkeit und scheint einen kurzfristigen Tiefpunkt erreicht zu haben, wobei Long-Positionen für eine Bewegung zum 200-Tage-MA bei 1,0850 bevorzugt werden.

University of Michigan Sentiment - der Markt erwartet einen Anstieg der Stimmungsumfrage auf 65,5 (von 64,4). Trader werfen sicherlich auch einen Blick auf die Meinung der Befragten zu den 1-Jahres-Inflationserwartungen in den USA, wobei der Konsens bei 3,1 % (von 3,3 %) liegt, während die 5-10-Jahres-Inflationserwartungen unverändert bei 3 % gesehen werden.

Fed-Sprecher - Daly, Mester, Bostic, Barkin, Kashkari, Waller

BoE-Sprecher - Bailey (Montag 21:00 Uhr und Mi 10:00 Uhr)

RBA-Sprecher - Gov Lowe spricht (Mi 05:10 Uhr)

EZB-Sprecher - Villeroy, de Cos, Vujcic, Lane

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.