- Deutsch

Das Playbook für Trader für die kommende Woche - die BoJ steht im Fokus

Die treibenden Kräfte: Der Rückgang des Erdgaspreises in der EU auf den niedrigsten Stand seit Ende 2021, ein wichtiger Faktor für einige positive wirtschaftliche Aufwertungen des EU-BIP. Die aggressivere Wiedereröffnung Chinas fördert starke Tendenzen bei CN50, HK50, Kupfer, USDCNH, Rohöl und Gold. Die harten Daten aus den USA halten sich größtenteils gut, und es besteht der Glaube, dass die Umfragedaten nach oben konvergieren könnten, und dies bei einem leichten Rückgang der Nominal- und Realzinsen.

Die Lockerung der finanziellen Bedingungen in den USA stellt eine Risikoposition im Vorfeld einer Reihe von Fed-Rednern in dieser Woche dar, von denen einige die Option einer Zinserhöhung um 50 Basispunkte auf dem Tisch halten wollen, während die harten US-Daten nach wie vor robust sind und sich der Arbeitsmarkt in bester Verfassung befindet.

Ein weiterer großer Volatilitätstreiber wäre, wenn die BoJ die Markterwartungen enttäuscht und die Politik vorerst unverändert lässt - man könnte argumentieren, dass nach den Bewegungen der letzten Woche unter 128,00 USDJPY und den japanischen 10-Jahres-Swap-Sätzen in Richtung 1% eine Schieflage in den Erwartungen/Positionen in Richtung einer Verschiebung des Renditeziels auf 0,75 % oder sogar 1 %, vielleicht sogar eine völlige Abschaffung, aber eine Beibehaltung der Verpflichtung zum Kauf von Anleihen durch QE besteht. Einige sagen, dass letzteres nach den Änderungen vom 20. Dezember zu früh sei, aber für mich stellt sich die Frage: Warum warten?

Die Inflation in Japan nimmt zu, der politische Druck zur Beendigung des YCC steigt, und die Märkte stellen die BoJ immer wieder auf die Probe. Vor allem aber ist der JGB-Markt nach wie vor äußerst dysfunktional, und die BoJ muss weitaus mehr Anleihen kaufen als die 9 Billionen JPY pro Monat,die sie im Dezember angekündigt hatte. Die implizite Volatilität des USDJPY auf 1-Wochen-Basis ist enorm hoch, was die Risiken einer JPY-Positionierung für Trader verdeutlicht - mit der richtigen Positionsgröße bleiben Sie hier im Spiel.

Wie ist das Gleichgewicht der Risikopositionen? Angesichts der Erwartungen könnten wir diese Woche Abwärtsrisiken für den JPY bekommen, und obwohl der Trend zu einem stärkeren JPY geht, könnte man als Risikomanager versuchen, JPY-Longpositionen bis zur BoJ-Sitzung teilweise einzudecken.

Für den Moment gibt es jedoch große Bewegungen und Trends an den Märkten - ich bevorzuge einen systematischen Ansatz gegenüber einem taktischen - und suche nach einer Fortsetzung der Bewegungen im USD, Gold, NAS100, CN50, XAU, Krypto und Rohöl. Das heißt, zumindest so lange, bis der Kurs unter/über dem 5-Tages-EMA oder einem Crossover zwischen dem 3- und 8-Tages-EMA schließt, was einen Verlust der Dynamik anzeigen und eine Änderung der Order-Book Dynamik fördern könnte.

Was sind also die bekannten Risikopositionen für die kommende Woche?

US Q4 Earnings - es ist eine ruhige Woche an der US Berichtsfront, wo wir nur 5% der S&P500 Marktkapitalisierung mit Berichten sehen, wobei der Berichtskalender in der nächsten Woche wirklich heiß wird. Von den Unternehmen, die Bericht erstatten, dürfte Netflix (Bericht nach Börsenschluss am Donnerstag in den USA) die meiste Aufmerksamkeit der Kunden erhalten. Bedenken Sie, dass die implizite Bewegung von Netflix am Tag der Veröffentlichung der Ergebnisse 8,6 % beträgt, und mit einem Anstieg des Kurses in den letzten Tagen auf 332 $ ist dies ein Thema für risikofreudige Trader.

Redner der Zentralbanken - Ich werde die 9 Redner der Fed in dieser Woche sowie die 7 Redner der EZB, die im Laufe der Woche sprechen, genau im Auge behalten. An der Fed-Front werden Lael Brainard (19. Januar um 19:15 Uhr) und John Williams (20. Januar um 00:35 Uhr) die meiste Aufmerksamkeit auf sich ziehen, da sie auf der FOMC-Sitzung am 2. Februar eine lockere Leitlinie für eine Reduzierung der künftigen Zinserhöhungen auf 25 Basispunkte geben könnten. Angesichts des Abwärtstrends des USD besteht das Risiko, dass die Redner der Fed diese Lockerung der finanziellen Bedingungen zurückdrängen - daher stellen die Reden der Fed eine Risikoposition für einige der an den Märkten stattfindenden Kurstrends dar.

MONTAG

- Martin-Luther-King-Tag - kein US-Kassahandel mit Aktien, teilweiser Handel mit Futures während der Sitzung.

DIENSTAG

- Sehr viele Daten aus China (alle Daten werden um 03:00 Uhr veröffentlicht) - Industrieproduktion (Konsens 0,2 %), Einzelhandelsumsätze (-9,5 %), Anlageinvestitionen (5 %) und BIP für Q4 (1. 6 %) - der Markt scheint überzeugt, dass sich die Daten zu Beginn des zweiten Quartals aufgrund der angekündigten Wiedereröffnungsmaßnahmen und Konjunkturprogramme zum Positiven wenden werden. Daher ist diese Datenreihe mit einer gewissen Ruhe zu betrachten, wenn es darum geht, Kupfer, SpotCrude, AUD, CNH oder chinesische Aktien während dieser Daten möglicherweise zu halten, und erwarte nicht, dass sie die Märkte zu stark bewegen.

- Britische Arbeitsmarktdaten (8:00 Uhr) - es ist schwer vorstellbar, dass diese Daten zu viel GBP-Volatilität verursachen, aber es lohnt sich, sie auf dem Radar zu haben, wenn man das GBP handelt. Die implizite Volatilität der 1-Wochen-Optionen für GBPUSD liegt am 21. Perzentil der 12-Monats-Spanne. Man könnte erwarten, dass der durchschnittliche Wochenverdienst auf 6,2 % (von 6,1 %) ansteigt, während die 3 Mio. U/E-Rate unverändert bei 3,7 % gesehen wird

- Deutsche ZEW-Umfrage (11:00 Uhr) - Angesichts der in letzter Zeit zu beobachtenden Verbesserung einiger Geldflüsse aus der EU und des EU-Erdgaspreises, der auf den niedrigsten Stand seit Dezember 2001 gefallen ist, erwartet der Markt eine Verbesserung der ZEW-Erwartungen auf -15 (von -23,3 in der Dezember-Umfrage). Es wird nicht erwartet, dass die Daten den EUR wesentlich bewegen werden, und sie sollten die von den Märkten vertretene Ansicht bestätigen, dass die Dinge in Europa weit weniger schlecht sind.

MITTWOCH

- BoJ-Sitzung (ohne Zeitangabe) - die wichtigste Unsicherheit in dieser Woche. Nach dem Yomiuri-Bericht der letzten Woche wartet der Markt mit Spannung auf die Maßnahmen der BoJ. Es wird zunehmend erwartet, dass die BoJ entweder ihr YCC-Programm (Yield Curve Control) ändern könnte, bei dem sie den 10-Jahres-JGB bei einer Rendite von -/+0,50 % hält und möglicherweise auf 0,75 % anhebt, oder es sogar ganz abschafft - möglicherweise wird YCC durch QE und eine Verpflichtung zum Kauf von JGBs ersetzt. Die implizite Volatilität von USDJPY und JPY ist so hoch wie seit Mai 2020 nicht mehr, es ist also eine wichtige Woche für den JPY und JPN225. Es ist klar, dass die BoJ keine andere Wahl hat, als das YCC-Programm zu beenden, aber ob dies diese Woche oder irgendwann in den nächsten Sitzungen geschieht, steht zur Debatte - wenn sie das YCC-Programm abschafft, könnte der JPY fliegen. Umgekehrt, wenn sie YCC nicht ändern/abschaffen und die Laufzeit des Renditeziels ändern (z.B. auf 5-jährige JGB), dann könnten wir eine große JPY-Schwäche erleben.

- UK CPI (8:00 Uhr) - der Markt sieht die Gesamtinflation bei 10,5% (von 10,7%) und die Kerninflation bei 6,2% (6,3%). Eine Anhebung der Leitzinsen um 50 Basispunkte auf der Februar-Sitzung der BoE scheint zum jetzigen Zeitpunkt wahrscheinlich, so dass wir ein wirklich schwaches Ergebnis benötigen, um die Zinssätze unter 40 Basispunkte zu drücken. Aus fundamentaler Sicht ist das GBP im Vergleich zu den anderen G10-Währungen relativ unattraktiv, wobei Long-Positionen im EURGBP eine wichtige Konsensposition darstellen. Mit Blick auf die Kursentwicklung dieses Paares bin ich nicht wirklich interessiert, sehe aber eine erhöhte Risikoposition für eine Abwärtsbewegung bis 0,8800, wo man möglicherweise nach besseren Käufern Ausschau halten könnte.

- EU Dezmber CPI (11:00 Uhr) - es handelt sich um eine Revision der kürzlich bekannt gegebenen Zahlen von 9,2 % für das Gesamtjahr und 5,2 % für die Kernrate. Sofern es keine großen Veränderungen gibt, dürfte dies den EUR nicht allzu sehr bewegen. Wir sehen eine Anhebung um 50 Basispunkte für die EZB-Sitzung am 2. Dezember und die Endraten für 3,3% später in diesem Jahr.

- US PPI (00:30 Uhr) - der Markt erwartet einen Rückgang der US-PPI-Inflation im Dezember von 7,4 % auf 6,8 % - in der Regel ist der PPI weit weniger aussagekräftig als der Verbraucherpreisindex, aber die Korrelation mit den Unternehmensgewinnen ist höher. In einem Markt, der die Inflationskennzahlen mit Argusaugen beobachtet, bergen der PPI’s mäßige Risiken für den USD und die Positionierung der US-Aktien.

- US-Einzelhandelsumsätze im Dezember (ebenfalls 14:30 Uhr) - da das US-BIP im vierten Quartal bei über 3 % liegt und Trader sich von einem Wachstumsszenario mit harter Landung abwenden, könnten die Einzelhandelsumsätze diese Wachstumsdebatte beeinflussen - der Markt erwartet einen Rückgang um 90 Basispunkte (MoM), wobei das Element der „Kontrollgruppe" mit -0,4 % gesehen wird. Schlechte Zahlen im Vergleich zu den Erwartungen könnten den USD hier belasten, obwohl ich nicht erwarte, dass dies ein großes Volatilitätsereignis sein wird.

DONNERSTAG

- Australischer Arbeitsmarktbericht für Dezember (01:30 Uhr) - der Markt erwartet 22,5k neue Arbeitsplätze, mit einer unveränderten U/E-Quote von 3,4%, bei einer Erwerbsquote von 66,8%. Die Zinsmärkte sind noch nicht vollständig von einer Zinserhöhung um 25 Basispunkte durch die RBA am 2. Februar überzeugt, so dass eine gute Arbeitsmarktzahl die Preise nahe an die vollen 25 Basispunkte heranbringen könnte. Die aktuellen Endkurse liegen bei 3,7%. AUDCAD ist auf dem Radar, und das Momentum deutet auf eine Risikoposition für einen weiteren Anstieg auf 0,9400 hin.

FREITAG

- Nationaler japanischer VPI (00:30 Uhr) - der nationale VPI folgt auf den eher zukunftsgerichteten Tokioter VPI, daher erwartet der Markt, dass der japanische VPI bei 4 % (von 3,8 %) liegen wird. Der Verbraucherpreisindex wird ebenfalls nach der BoJ-Sitzung veröffentlicht. Je nachdem, ob die BoJ am Mittwoch entschlossen handelt, könnte der Einfluss also gedämpft sein.

- Entscheidung über den chinesischen Leitzins für ein- und fünfjährige Anleihen (02:15 Uhr Uhr) - obwohl der allgemeine Konsens darin besteht, dass die PBoC ihre Politik unverändert lassen wird, wäre eine leichte Senkung des Leitzinses um 10 Basispunkte keine Überraschung. Der Markt rechnet auch mit einer weiteren Lockerung des Mindestreservesatzes (RRR), was die Liquidität in der Wirtschaft erhöhen und die chinesischen Aktienmärkte sowie den AUD weiter positiv beeinflussen sollte.

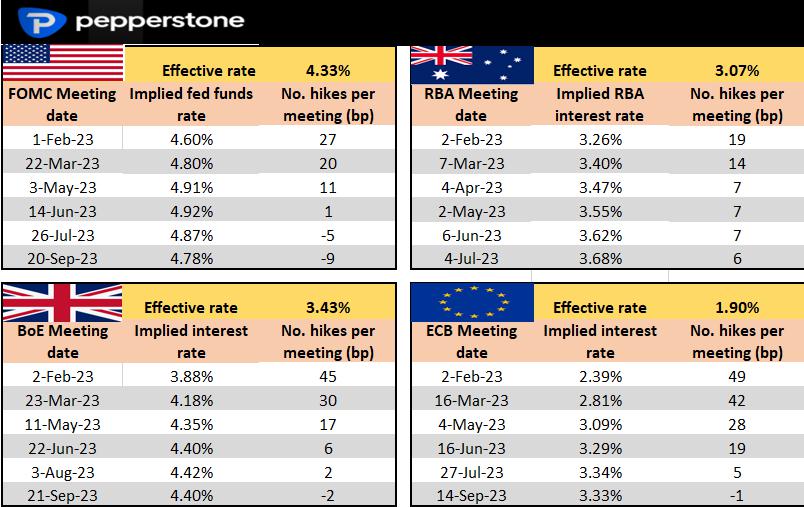

Zins-Review - wir betrachten die Marktpreise für die nächste Zentralbanksitzung und die Zinserhöhung in den folgenden Sitzungen (in Basispunkten). So werden beispielsweise für die FOMC-Sitzung am 1. Februar 27 Basispunkte (oder 0,27 %) und für die BoE-Sitzung im Februar 45 Basispunkte für Zinserhöhungen eingepreist.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.