- Deutsch

Das Playbook für die kommende Woche - “Länger & Höher” setzt sich durch

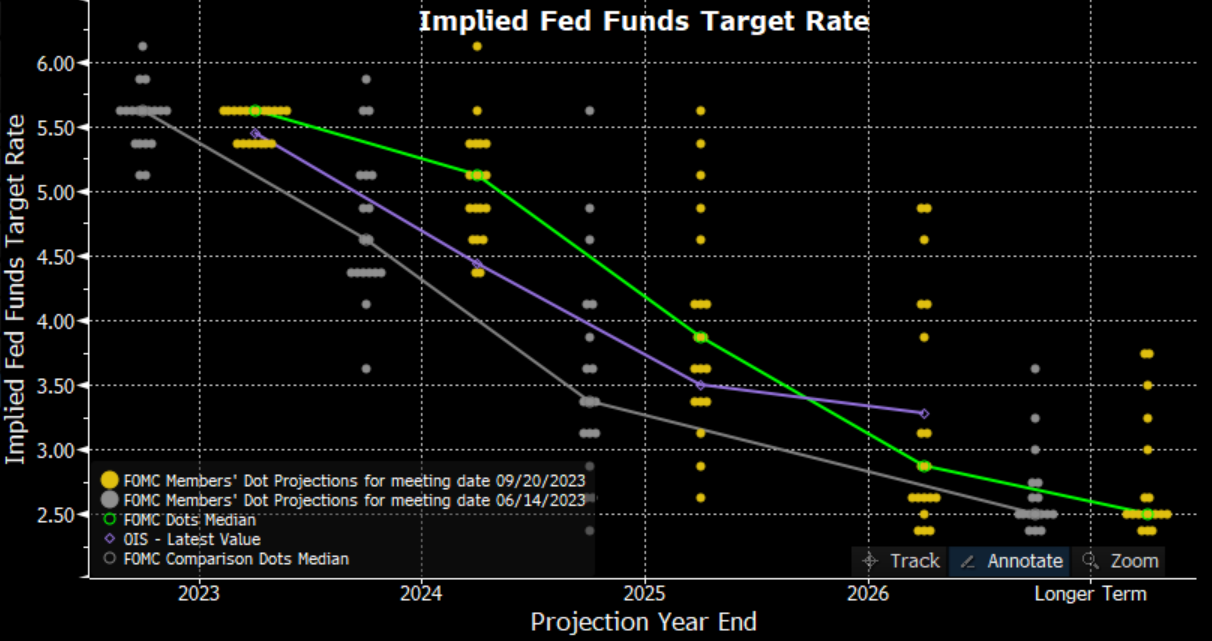

Das Hauptereignis der letzten Woche war natürlich die Entscheidung der FOMC, die von Powell & Co. getroffen wurde. Wie allgemein erwartet, blieb die Zielspanne für den Leitzins unverändert bei 5,25 % - 5,50 %, und die begleitende Erklärung war weitgehend eine "Copy-and-Paste"-Arbeit von derjenigen, die nach der letzten Sitzung im Juli veröffentlicht worden war.

Das Dotplot der Fed sorgte für deutlich mehr Spannung an den Finanzmärkten, da die Entscheidungsträger weiterhin von einer weiteren Anhebung um 25 Basispunkte bis zum Jahresende ausgingen und gleichzeitig die Erwartungen für den Leitzins im nächsten Jahr um 50 Basispunkte nach oben korrigierten. Da die Inflation weiter nachlässt, bedeutet dies natürlich eine mechanische Verschärfung der finanziellen Bedingungen und höhere Realzinsen im Jahr 2024, wenn die US-Wirtschaft gegen Ende des Zyklus an Schwung verlieren dürfte.

Diese nachlassende Dynamik ist jedoch genau das, was sich der FOMC wünscht, wobei der Vorsitzende Powell erneut bekräftigte, dass eine Periode eines unter dem Trend liegenden Wirtschaftswachstums erforderlich ist, um die Inflation wieder auf das 2 %-Ziel zu bringen. Ein solches unter dem Trend liegendes Wachstum setzt wahrscheinlich eine deutliche Abschwächung des Arbeitsmarktes voraus, die derzeit noch in weiter Ferne zu liegen scheint, zumal die Erstanträge auf Arbeitslosenunterstützung in der Woche bis zum 16. September auf 201.000 zurückgegangen sind, ein Zeitraum, der sich auf die nächsten Arbeitsmarktdaten außerhalb der Landwirtschaft bezieht.

Auch wenn diese Punkte die Botschaft der Fed, dass die Zinsen länger steigen werden, bekräftigen, dürften die makroökonomischen Auswirkungen einer weiteren Anhebung um 25 Basispunkte in diesem Jahr relativ gering sein, wie der Fed-Vorsitzende Powell andeutete. Die Falken werden wahrscheinlich auf den starken Arbeitsmarkt als Grund für eine weitere Straffung verweisen, während die Tauben die bisherigen Disinflationsfortschritte und einen möglichen Regierungsstillstand als Gründe für eine vorsichtige Haltung anführen könnten.

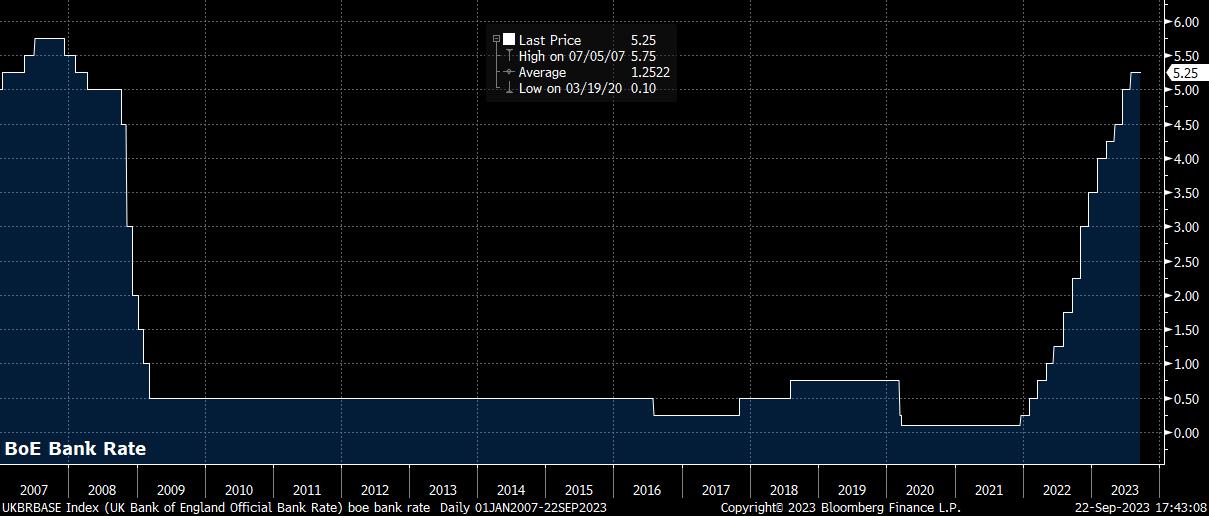

Im Großen und Ganzen verlief die FOMC-Entscheidung jedoch weitgehend so, wie es die Märkte und die Ökonomen erwartet hatten. Wer in der vergangenen Woche nach Überraschungen in Bezug auf die Zentralbanken suchte, musste auf die andere Seite des Atlantiks blicken, wo sowohl die BoE als auch die SNB dovishe Überraschungen lieferten.

Nach einem deutlich kühler als erwarteten Inflationsbericht für August - der Verbraucherpreisindex stieg im Jahresvergleich um 6,7 %, der Kernverbraucherpreisindex um 6,2 % - stimmte der Ausschuss für Wirtschaft und Währung (MPC) der BoE mit fünf zu vier Stimmen knapp dafür, den Leitzins bei 5,25 % zu belassen.

Obwohl die alte Dame ihre Prognosen im Vergleich zur August-Sitzung weitgehend unverändert ließ und darauf hinwies, dass die Geldpolitik weiter gestrafft wird, wenn es Anzeichen für eine anhaltende Inflation gibt, scheint der Straffungszyklus der BoE zu Ende zu gehen, da vor der November-Sitzung nur noch ein weiterer Beschäftigungs- und Inflationsbericht ansteht und die wirtschaftliche Dynamik im weiteren Jahresverlauf wahrscheinlich schneller nachlassen wird, da sich die Welle der Umschuldungen von den in den letzten fünf Jahren abgeschlossenen Verträgen mit einem Zinssatz von unter 2 % beschleunigt; ein Punkt, der durch die am Freitag veröffentlichten, eher düsteren "Flash"-PMIs für September belegt wird.

Dies birgt Abwärtsrisiken für das Pfund, da der GBPUSD unter die Marke von 1,23 gebrochen ist und auch den gleitenden 200-Tage-Durchschnitt mit relativer Leichtigkeit durchbrochen hat. Ein weiterer Rückgang in Richtung der 1,20-Marke scheint hier mittelfristig realistisch zu sein.

_2023-09-22_17-43-46.jpg)

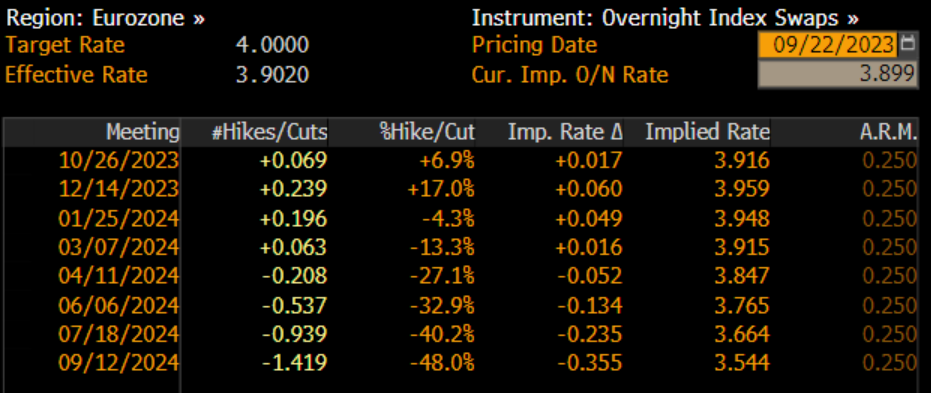

Wie bereits erwähnt, sorgte die SNB in der vergangenen Woche für eine weitere geldpolitische Überraschung, als sie beschloss, den schweizer Leitzins bei 1,75 % zu belassen, obwohl die EZB eine Woche zuvor überraschend den europäischen Leitzins auf 4,00 % angehoben hatte. Während die Bereitschaft der SNB, an den Devisenmärkten zu intervenieren, wenig überraschend bekräftigt wurde, dürfte die politische Divergenz den CHF weiterhin schwächen, wobei ein weiterer Anstieg von EURCHF und USDCHF, der nun über der 0,90-Marke gehandelt wird, wahrscheinlich erscheint.

_us_2023-09-22_17-44-09.jpg)

Auch wenn die Entscheidungen der sechs G10-Zentralbanken viele Überraschungen brachten, ist die Kernbotschaft der politischen Entscheidungsträger weltweit dieselbe; mit Ausnahme Japans, wo der Ausstieg aus der jahrzehntelangen ultralockeren Geldpolitik nur sehr langsam erfolgt und eine weitere Straffung noch in weiter Ferne liegt.

Die Botschaft ist dieselbe, die wir schon seit einiger Zeit hören, nämlich dass die Zinssätze "länger höher" bleiben müssen. Wie zahlreiche G10-Zentralbanken in letzter Zeit festgestellt haben, ist die Politik in der gesamten DM-Region inzwischen restriktiv, und die Zinssätze haben in den meisten Ländern ihr Endniveau erreicht. Die Frage, die sich den Märkten stellt, ist, wie lange die Zinssätze auf diesem Niveau bleiben und wann die ersten Zinssenkungen anstehen.

Auch wenn die Inflation noch lange nicht besiegt ist, könnte die nachlassende Wirtschaftsdynamik in der Tat der Auslöser dafür sein, dass die Zentralbanken ihre Politik eher früher als später lockern. Aus diesem Grund sehen wir, dass der Devisenmarkt der G10-Länder weiterhin mit relativen Wachstumsunterschieden gehandelt wird.

Die Eurozone scheint hier besonders anfällig zu sein, vor allem nach den eher düsteren PMIs für September, wobei die Gefahr groß ist, dass Lagardes 25-Bp-Anhebung vor zwei Wochen zu einer weiteren Version von Trichets gut dokumentiertem politischen Fehler vor etwa zehn Jahren wird. Infolgedessen steht EUR/USD weiterhin unter Druck, nachdem das Paar letzte Woche unter dem Mai-Tief von 1,0650 geschlossen hat, und die Bären scheinen den Kurs nun in Richtung eines Tests der 1,05er-Marke zu schicken.

_eurusd_mb_2023-09-22_17-44-36.jpg)

Während der Devisenmarkt mit Wachstum gehandelt wird, wird der Bereich der festverzinslichen Wertpapiere mit den Erwartungen an die Politik gehandelt, wobei die Botschaft "höher für länger" endlich zu greifen scheint. Die Renditen von Staatsanleihen erreichten in der vergangenen Woche neue zyklische Höchststände, wobei die 2-jährige Rendite den höchsten Stand seit 2006 erreichte und die 10-jährige Rendite zum ersten Mal seit 2007 über 4,5 % stieg.

All dies wirkte sich auch auf andere Bereiche der DM-Anleihen aus, wobei 10-jährige Bundesanleihen auf die höchste Rendite seit etwas mehr als einem Jahrzehnt abgaben, während sich langlaufende Staatsanleihen nach den unerwartet kühlen Inflationsdaten und der abwartenden Haltung der BoE erholen konnten, obwohl die "alte Dame" das jährliche Tempo der Staatsanleihenverkäufe von zuvor 80 Mrd. £ auf 100 Mrd. £ beschleunigt hat.

Die höheren Renditen haben einen Abwärtsdruck auf Aktien ausgeübt, wobei die Bären in den letzten 5 Tagen die Kontrolle über die weltweiten Aktien übernommen haben. Der S&P 500 sank in der vergangenen Woche um über 2 % und verzeichnete damit den zweiten wöchentlichen Verlust in drei Wochen, wobei der zinsempfindliche Technologiesektor die Rückgänge anführte.

Aus technischer Sicht scheinen die Bären derzeit die Oberhand zu haben, da der S&P zum ersten Mal seit März unter dem gleitenden 100-Tage-Durchschnitt und gleichzeitig unter der psychologisch wichtigen Marke von 4.400 Punkten gehandelt wird. Der Nasdaq 100 hat es gerade noch geschafft, sich an seinen eigenen gleitenden 100-Tage-Durchschnitt zu klammern, scheint aber auch ziemlich anfällig für weiteren Abwärtsdruck zu sein.

In der kommenden Woche ist der Wirtschaftskalender deutlich ruhiger, da nur wenige hochkarätige Daten veröffentlicht werden. Dies gibt den Marktteilnehmern die Möglichkeit, die letzte Woche zu verdauen, wobei die Geldflüsse zum Monats- und Quartalsende ebenfalls das Potenzial haben, eine Zunahme der Volatilität zu verursachen.

Auch wenn es ruhig zugeht, werden die Märkte die jüngsten deutschen IFO-Umfragen aufmerksam verfolgen, um Anzeichen für weitere Abwärtsrisiken für die Wirtschaft der Eurozone ausfindig zu machen, sowie die September-Inflationsdaten der Eurozone, um festzustellen, ob sich die Disinflation in diesem Monat in der gesamten Eurozone fortgesetzt hat. Es muss jedoch gesagt werden, dass die politischen Auswirkungen dieser Veröffentlichungen wahrscheinlich relativ begrenzt sein werden, da die Märkte der Ansicht sind, dass die EZB ihren Endpunkt erreicht hat, auch wenn die Preisgestaltung für die erste Zinssenkung von Juli 2024 vorgezogen werden könnte, wenn die Zahlen schwächer als erwartet ausfallen.

Die wöchentlichen US-Anträge auf Arbeitslosenunterstützung (exp. 1,673 Mio. vs. 1,662 Mio. zuvor) verdienen jedoch besondere Aufmerksamkeit, da sie sich auf die Erhebungswoche für die Beschäftigtenzahlen außerhalb der Landwirtschaft im September beziehen. Eine ganze Reihe von Zentralbanksprechern wird ebenfalls erwartet: Sieben FOMC-Mitglieder und acht EZB-Ratsmitglieder werden sich äußern.

Man kann davon ausgehen, dass sich die meisten FOMC-Redner an das Skript halten werden, das der Vorsitzende Powell, der am Donnerstag in einer Town Hall sprechen wird, auf der Pressekonferenz der letzten Woche vorgestellt hat. Die EZB-Sprecher werden wahrscheinlich ein breiteres Spektrum an Ansichten zum Ausdruck bringen, obwohl die Märkte scheinbar sicher sind, dass der Endpunkt erreicht ist, die Abwärtsrisiken für das Wachstum zunehmen und die Desinflation anhält, scheint die Messlatte für eine weitere Zinserhöhung hoch zu liegen.

Zu Beginn der neuen Handelswoche könnte die Risikobilanz darauf hindeuten, dass die Aktienmärkte weiter abrutschen werden, nachdem sie in der vergangenen Woche wichtige Niveaus durchbrochen haben und es den Bullen nicht gelungen ist, die Kontrolle wiederzuerlangen. Festverzinsliche Wertpapiere könnten ebenfalls weiter an Wert verlieren (höhere Renditen), da sich die Anleger weiterhin auf ein "länger anhaltendes Hoch" einstellen, während beide Seiten des Dollar-Smile (die Nachfrage nach Zufluchtsorten und die Outperformance der USA) weiterhin für den Dollar sprechen, was bedeutet, dass die zehnwöchige Gewinnserie des Greenbacks noch eine Weile anhalten könnte.

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.