- Deutsch

Das Playbook eines Traders: Blick in den März

Die realen 5-Jahres-Zinsen in den USA (d.h. die um die erwartete Inflation in den kommenden 5 Jahren bereinigten 5-Jahres-Treasury-Zinsen) haben neue Tiefststände erreicht und liegen auf dem niedrigsten Stand seit Mai '23.

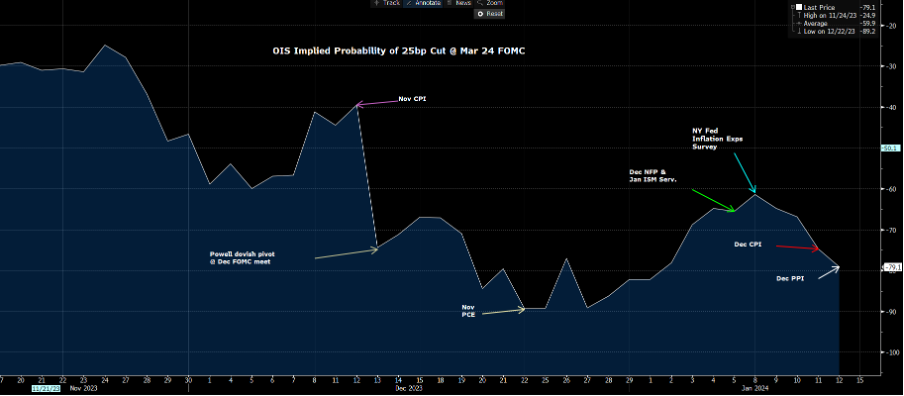

Einige haben behauptet, dass der Druck des US-Verbraucherpreisindex der Fed weniger Spielraum für eine Lockerung im März gibt. Vielleicht ... aber wenn wir die Komponenten von CPI und PPI nehmen, die in die Berechnung des Kern-PCE (veröffentlicht am 27. Januar) einfließen, und wir sehen eine Schätzung von ca. 0,2 % im Monat, was die annualisierte 6-Monats-Rate des Kern-PCE bei etwa 2 % ansiedelt - und wenn man bedenkt, dass der Kern-PCE das ist, worauf die Fed ihre Politik ausrichtet - Bingo, haben wir eine klare Begründung dafür, warum der Anleihe- und Zinsmarkt den März als Ausgangspunkt ansieht.

Die implizite Wahrscheinlichkeit einer Zinssenkung durch die Fed im März (mit freundlicher Genehmigung meines Kollegen Michael Brown für diesen Chart)

Die Rede von Fed-Mitglied Christopher Waller am Dienstag (17:00 Uhr) wird einer der wichtigsten Punkte in dieser Woche sein. Er erinnerte daran, dass er Ende November mit der Definition eines Zeitplans und eines Weges für eine Zinssenkung die Rallye auslöste, die im Wesentlichen den Fed-Pivot und die Risiko-Rallye zum Jahresende einleitete.

Angesichts des Geredes über einen früheren Beginn des QT-Tapering und niedrigerer relativer US-Anleiherenditen ist es eine Überraschung, dass sich der USD so gut hält und der DXY in einer Seitwärtsspanne von 102,70 bis 102,10 notiert. Auf Wochensicht war der GBPUSD mit einem Kurs von 1,2800 der beste Wertentwickler in den G10-Ländern, während die BRL im Bereich der Schwellenländer-Devisen die beste Beute war.

Auf dem 4-Stunden-Chart schloss der Goldpreis oberhalb des jüngsten Abwärtstrends, auf dem Tages-Chart schloss der Preis oberhalb des 5-Tages-EMA. Schwache US-Einzelhandelsumsätze könnten den Goldbullen neues Leben einhauchen und ein Kursziel von 2075 ermöglichen.

Die Aktienmärkte zeigten ein gemischtes Bild, wobei der JPN225 mit einem massiven Anstieg von 6,9 % im Mittelpunkt des Interesses stand. Das Risiko-Ertrags-Verhältnis spricht jedoch dafür, von neuen Long-Positionen abzusehen und abzuwarten, bis sich der Aufschwung etwas gelegt hat. Abgesehen von einem RSI von 80 liegen 87 % der Aktien über dem 50-Tage-MA, und 68 % der Aktien schlossen auf einem 4-Wochen-Hoch. Ein Zeichen von Euphorie und ein Signal für Contrarians oder eine solide Beteiligung und damit bullish?

Während die US-Gewinnzahlen weiter eintrudeln und der US-Wahlprozess in Iowa offiziell beginnt, steht China mit Einzelhandelsumsätzen, dem BIP des vierten Quartals und Immobilienverkäufen wieder im Mittelpunkt der Aufmerksamkeit. China/HK-Aktien stehen weiterhin unter Druck, aber das Band dreht sich, und Shorts sehen Anzeichen dafür, dass wir von einer Trendposition zu einer Konsolidierung übergehen könnten, in der der Handel in einer Handelsspanne beim CHINAH, HK50 und CN50 die Strategie sein könnte. Wir werden sehen, aber wenn die Daten schwächer ausfallen oder die geldpolitische Lockerung nicht in dem Maße eintritt, wie sie eingepreist wurde, dann wird es wahrscheinlich zu erneuten Geldflüssen kommen.

Das Setup der US-Aktienindizes sieht ausgewogen aus, wobei das Risiko auf zwei Wochen begrenzt ist. Die Risikobullen wollen natürlich, dass der US500 die 4800-Marke und der NAS100 die 17.000-Marke überschreitet, aber angesichts des Verfalls von Optionen auf den VIX, die Indizes und die Einzeltitel in dieser Woche (Zeitplan unten) stellt sich die Frage, ob wir nach dem Verfall eine höhere Volatilität sehen werden. Eine offensichtliche Überlegung für das eigene Risikomanagement.

Viel Glück für alle.

Die wichtigsten Risiko-Ereignisse für Trader in dieser Woche:

Die US-Märkte sind wegen des MLK Day (Montag) geschlossen - teilweise Handel mit Futures.

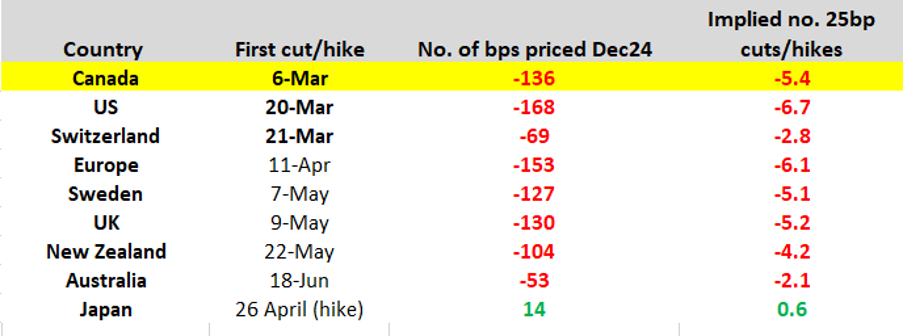

Die Märkte erwarten den Starttermin für die Lockerung und das Ausmaß der Kürzungen, die in Swaps eingepreist sind

China 1-year MLF rate (15 Jan 02:30 Uhr) - die PBOC dürfte die Medium-Lending Facility um 10 Bp auf 2,4% (von 2,5%) senken, mit der Möglichkeit einer Senkung um 15 Bp auf 2,35%. Alles, was unter einer Senkung um 10 Basispunkte liegt, könnte CHINAH, CN50 und HK50 belasten. Wir halten auch weiterhin Ausschau nach einer Senkung des chinesischen Mindestreservesatzes (RRR).

Beschäftigung und Löhne im Vereinigten Königreich (16. Januar, 8:00 Uhr) - Was die Löhne betrifft, so geht der Konsens davon aus, dass der durchschnittliche Wochenverdienst 3M/YoY leicht auf 6,8% (von 7,2%) zurückgeht. Das Ergebnis wird bei der Festlegung der britischen Zinssätze eine Rolle spielen, wo die erste Zinssenkung um 25 Basispunkte für Mai vorgesehen ist. GBPUSD scheint bei 1,2800 gutes Angebot zu finden, so dass die GBP-Bullen hier einen Durchbruch auf Schlusskursbasis sehen wollen, um ihre Long-Positionen möglicherweise aufzustocken.

Chinas BIP für das vierte Quartal (17. Januar, 3:00 Uhr) - Nach der mittleren Schätzung der Ökonomen wächst das BIP für das vierte Quartal um 1 % gegenüber dem Vorquartal und um 5,2 % gegenüber dem Vorjahr (von 4,9 % im dritten Quartal) - das BIP ist naturgemäß ein rückwärtsgewandter Datenpunkt, aber angesichts des mangelnden Vertrauens der internationalen Geldverwalter in Investitionen in China könnte das Ergebnis des chinesischen BIP-Berichts die Marktvolatilität beeinflussen.

Chinas Industrieproduktion, Anlageinvestitionen, Einzelhandelsumsätze, Immobilienverkäufe (17. Januar 3:00 Uhr) - der Markt erwartet, dass diese Daten bei 4,5 %, 2,9 %, 8 % bzw. -9,5 % liegen werden. Sicherlich wird der Markt die Daten zu den Immobilienverkäufen genau beobachten, um weitere Anzeichen für eine Talsohle bei den Verkäufen zu erkennen.

UK CPI (17. Januar 8:00 Uhr) - ein potenzielles Volatilitätsereignis für GBP Trader, daher sollten sie ihre Engagements während des Datenzeitpunkts überwachen - der Markt sieht den Gesamt-VPI bei 3,8% yoy (von 3,9%) und den Kern-VPI bei 4,9% (5,1%). Die implizite 1-Wochen-Volatilität von GBPUSD liegt bei 6,67% (dem 17. Perzentil der 12-Monats-Spanne) und preist eine Bewegung von -/+ 105 Pips gegenüber dem Schlussstand vom Freitag ein.

US-Einzelhandelsumsätze (17. Januar 14:30 Uhr) - der mittlere Konsens ist, dass die Umsätze um 0,4 % pro Monat steigen, während die Kontrollgruppe bei 0,2 % liegt. Der Markt wählt aus, wie er mit diesem Datenpunkt umgeht. Ein Rückgang auf Monatsbasis - sollte er eintreten - könnte die Stimmung beeinflussen und gute USD-Verkäufer fördern.

Aussie Beschäftigungsbericht (18. Januar 1:30 Uhr) - die mittlere Schätzung ist, dass 15k Arbeitsplätze geschaffen wurden, wobei die U/E Rate unverändert bei 3,9% liegt. Die Aussie-Zinsfutures preisen die Juni-Sitzung der RBA als wahrscheinliche erste Zinssenkung ein, so dass diese Einpreisung in Frage gestellt werden könnte, aber dazu wäre ein Anstieg der Arbeitslosenquote erforderlich.

Nationaler Verbraucherpreisindex Japans (19. Januar 00:30 Uhr) - der Markt erwartet, dass der japanische Gesamtverbrauchsindex auf 2,6 % (von 2,8 %) und der Kernverbrauchsindex auf 3,7 % (3,8 %) sinken wird. Nach dem Rückgang der Reallöhne um 3 % in der vergangenen Woche und der sinkenden Inflation in Japan zu einem Zeitpunkt, zu dem andere G10-Zentralbanken voraussichtlich einen Zinssenkungszyklus einleiten werden, besteht für die BoJ kaum ein Anreiz, die Zinsen anzuheben.

Fed-Sprecher - Waller (16. Jaunuar um 17:00 Uhr), Williams, Bostic, Daly

Andere Faktoren, die die Marktstimmung beeinflussen könnten:

US-Unternehmensgewinne - Es ist eine ruhige Woche an der US-Gewinnfront, in der ca. 3 % der US500-Marktkapitalisierung Bericht erstatten - Goldman Sachs und Morgan Stanley ziehen die Aufmerksamkeit auf sich, während mehrere regionale Banken Zahlen vorlegen, so dass der KRE ETF auf dem Radar steht.

US-Politik - Am Montag werden die Ergebnisse der Caucuses in Iowa bekannt gegeben - Trump ist der Sieg bei der REP-Nominierung so gut wie sicher, aber könnte Nikki Haley etwas Schwung in die Vorwahlen in New Hampshire am 23. Januar mitnehmen?

Verfall von US-Optionen - Verfall von US-Aktienindizes (16. Januar), Verfall von VIX-Optionen (17. Januar), Verfall von Aktienoptionen (19. Januar).

Bereit zu traden?

Es ist einfach, ein Pepperstone-Konto zu eröffnen. Stellen Sie Ihren Antrag innerhalb von Minuten, auch mit einer geringen Einzahlung. Beginnen Sie Ihre Reise mit Pepperstone noch heute.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.