- Deutsch

Analysen

Das wöchentliche Playbook eines Traders: Nach Rekordständen folgt unruhiger Handel

In dieser Woche erfuhren wir, dass sich das Vereinigte Königreich und Japan in einer technischen Rezession befinden, auch wenn dies für die Märkte kaum von Bedeutung war. Das größere Problem in Japan war vielleicht der ständige Strom von Vorbehalten seitens wichtiger japanischer Beamter gegenüber der jüngsten JPY-Schwäche.

Die US-Einzelhandelsumsätze fielen im Januar um 0,80 %, eine unheilvolle Entwicklung, während sowohl der Verbraucherpreisindex als auch der Herstellerpreisindex in den USA weit über den Erwartungen lagen, was uns darauf aufmerksam machte, dass der US-Kernpreisindex (der am 29. Februar veröffentlicht werden soll) im Monatsvergleich über 0,4 % liegen könnte - was vor einem Jahr ein Auslöser für die Fed gewesen wäre, die Zinsen um 25 Basispunkte anzuheben. Der Verbraucherpreisindex für Februar (fällig am 12. März) wird große Beachtung finden und ist, auch wenn er noch in einiger Ferne liegt, ein wichtiger Termin im Terminkalender.

Neben einer Flut von ASX200-Unternehmen, die letzte Woche Earnings veröffentlichten, sahen wir auch einen schwachen australischen Beschäftigungsbericht, der nun großes Gewicht auf den Februar-Beschäftigungsbericht (fällig am 21. März) legt, da Ökonomen (und die ABS) in dieser Datenreihe eine solide Erholung bei den Neueinstellungen erwarten. Der ASX200 peilt neue ATHs an, und wichtige Earnings von BHP, RIO, QAN und WOW in dieser Woche könnten ihn dorthin führen.

An den Märkten legte der USD die sechste Woche in Folge zu, obwohl der Zuwachs von 0,2 % im Wochenvergleich (Wow) eher ein heimlicher Anstieg als ein impulsiver Ausbruch in eine Richtung war. Unterstützt wurden die Geldflüsse in die Währung USD durch einen Rückgang der Preise für US-Swaps, die zu Beginn der Woche bei 113 Basispunkte lagen und bis Dezember 2024 gesenkt werden und am Ende bei 91 Basispunkten (bzw. 3,6 Senkungen), was dazu beitrug, dass 2-Jahres-Treasuries der USA auf 4,64 % stiegen (+16 Basispunkte in der Woche). Hätte der Markt nicht bereits eine beträchtliche USD-Position angehäuft, könnte man argumentieren, dass die USD-Bewegung höher gewesen wäre.

Der EURUSD-Wochenchart zeigt, dass die Unentschlossenheit das Paar nach unten drückt und eine Bewegung über 1,0805 (das Hoch der letzten Woche) das Paar über 1,0828 (200-Tage-MA) und auf 1,0865 bringen Könnte, was ein Niveau wäre, bei dem man Long-Positionen auf Wochenbasis auflösen könnte.

Während der US500-Kurs in dieser Woche um 0,4 % sank, hielt sich der Tiefststand der Vorwoche von 4918 Punkten (und der 5-Wochen-EMA), während Trader den VIX-Index über 15 % verkauften. Da die US-Aktienmärkte am Montag wegen des Presidents Day geschlossen sind, rechne ich bis Donnerstag mit einem unruhigen Handel - das Intraday-Umfeld für Daytrader könnte also etwas unübersichtlich werden, und es wird sich auszahlen, flink zu sein.

Der NAS100 war in der vergangenen Woche der Underperformer, dürfte aber in dieser Woche mit den am Mittwoch (nach Börsenschluss) anstehenden Zahlen von Nvidia die Aufmerksamkeit der Kunden auf sich ziehen. Hier wird der Markt als Reaktion auf die Schlagzeilen, die sich auch auf KI-Namen im weiteren Sinne auswirken könnten, eine gewisse Schlagkraft erwarten.

Das Jahr des Drachen begann für chinesische Aktien solide, vor allem im Small-Cap-Bereich (der CSI500 schloss mit einem Plus von 10 %), und der CN50-Index sieht für weitere Kurssteigerungen gut aus, und ich sehe die 12.000er-Marke im Spiel. Zwar haben die Geldflüsse des National Teams und die Liquidität der PBoC die chinesischen und britischen Aktien gestützt, aber die Wirtschaft spielt eine wichtige Rolle, so dass die Entscheidung über den Leitzins in China und die Daten über neue Hausverkäufe diese Woche möglicherweise beeinflussen werden.

Im Zusammenhang mit dem China-Proxy-Thema verzeichnete Kupfer in dieser Woche eine solide Entwicklung, auch wenn wir Verkaufsinteresse bei 3,80 $ beobachten konnten. Rohöl steht ebenfalls im Blickpunkt der Trader, wobei der Preis um 3,4 % zulegte und das Hoch vom 29. Januar testete. Der Preis bewegt sich in einem bullischen Kanal und wir sehen den oberen Trendwiderstand bei $80,50 - ein Wert, den man im Auge behalten sollte.

Bleibt man beim Thema Rohstoffe, so hat Silber (XAGUSD) bei einem Stand von $22 gutes Kaufinteresse gefunden und über der doppelten Bodenlinie und dem 200-Tage-MA geschlossen - ein Anstieg bis $24,00/50 scheint möglich. Bei den Agrarrohstoffen sind Kakao und Weizen auf dem Radar als Short-Setups, während Mais seit Oktober einen soliden Abwärtstrend aufweist, aber die Unentschlossenheit im Preisgeschehen am Freitag deutet darauf hin, dass Trader in dieser Woche mit einer kleinen Umkehr rechnen.

Die wichtigsten Risiken für Trader, die es zu beachten gilt:

Montag

US-Aktien und -Anleihen sind wegen des Presidents Day nicht handelbar - die Futures sind geöffnet, schließen aber früher.

Dienstag

Chinesischer Leitzins für 1 und 5 Jahre (02:45 Uhr) - Der Markt erwartet eine Senkung des 5-Jahres-Leitzinses um 10 Basispunkte auf 4,1%, während der 1-Jahres-Leitzins bei 3,45% bleiben soll. Der Leitzins ist der Benchmark-Satz, zu dem private Haushalte Kredite bei Geschäftsbanken aufnehmen können. Die chinesischen Aktienmärkte könnten enttäuscht sein, wenn die PBoC von einer Lockerung absieht, wie dies in letzter Zeit der Fall war. Diesmal könnte es anders sein, so dass umgekehrt eine Senkung, die tiefer als erwartet ausfällt, dazu führen könnte, dass Trader eine frühe Long-Position im CN50-Index aufstocken könnten.

Kanadischer Verbraucherpreisindex für Januar (14:30 Uhr) - Der Konsens sieht den kanadischen Verbraucherpreisindex bei 3,2 % (von 3,4 %) und den Kernpreisindex unverändert bei 3,6 %. Der CAD-Swapmarkt geht davon aus, dass die erste Zinssenkung der BoC entweder auf der Juni oder Juli-Sitzung erfolgen wird. Eine Kernrate von über 3,6 % dürfte zu guten CAD-Zuflüssen führen, während eine Rate von unter 3,4 % CAD-Verkäufer interessieren dürfte. Das GBPCAD-Setup (auf Tagesbasis) ist auf dem Radar, wo ein Durchbruch von 1,6950 auf Schlusskursbasis Short-Positionen bei 1,6800/1,6750 anregen könnte.

Mittwoch

Australia Q4 Lohn Preis Index (01:30 Uhr) - der Median der Schätzungen von Ökonomen geht davon aus, dass die Löhne im vierten Quartal um 0,9% QoQ und 4,1% YoY (von 4%) steigen werden. Der AUD könnte aufgrund dieses Datenpunktes eine kleine Bewegung erfahren, die aber natürlich vom Ausmaß des Ergebnisses im Vergleich zu den Erwartungen abhängen wird. Eine Lohnentwicklung von über 4,3 % wäre eine große Überraschung und würde die Aufmerksamkeit der Trader auf sich ziehen, die die erste Zinssenkung (durch die RBA) bei der August-Sitzung erwarten.

Nvidia Q424 Earnings (nachbörslich) - Wie in der Nvidia-Vorschau erwähnt, preist der Optionsmarkt eine beträchtliche Bewegung von -/+11% auf die Earnings ein. Natürlich hat diese Art von Reaktion - wenn sie eintritt - das Potenzial, eine große Volatilität im NAS100 und US500 nach Börsenschluss auszulösen, so dass es sich um ein klares Risiko-Ereignis handelt.

FOMC-Sitzungsprotokoll (20:00 Uhr) - Das FOMC-Protokoll vom Januar dürfte ein Non-Event sein, da es vor den stärkeren US-VPI- und PPI-Daten der letzten Woche veröffentlicht wird. Jegliche Hinweise auf ein vorzeitiges Ende des QT könnten jedoch für Aufmerksamkeit sorgen.

Donnerstag

EU HCOB (Flash) PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (11:30 Uhr) - der Markt erwartet einen EU-Index für das verarbeitende Gewerbe von 47,0 (von 46,6) und für den Dienstleistungssektor von 48,8 (von 48,4). Sollten sich diese mittleren Erwartungen als richtig erweisen, könnte man eine leichte Verbesserung des Abwärtstempos sehen, was leicht EUR-positiv ist. Es scheint unwahrscheinlich, dass man eine nennenswerte Reaktion des Euro sehen wird, es sei denn, die Dienstleistungen steigen auf über 50,0.

UK S&P (Flash) Global PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (10:30 Uhr) - der Markt erwartet, dass der britische Index für das verarbeitende Gewerbe bei 47,5 (47,0) und der für den Dienstleistungssektor bei 54,5 (von 54,3) liegen wird. Für beide Indikatoren wird also eine leichte Verbesserung erwartet. Ein PMI für den Dienstleistungssektor, der über 55 liegt, könnte zu einer stärkeren Bewegung des GBP führen und die Erwartungen der BoE, die Zinsen ab August zu senken, untermauern. GBPUSD braucht einen Katalysator, da es sich in einer engen Seitwärtsspanne bewegt. Hier bevorzugen Analysten wohl GBPNOK eine Bewegung nach unten. Womit auch ein GBPCAD-Short als potenziellen Trade in Betracht gezogen werden könnte.

Freitag

S&P Global US Manufacturing & Services PMI (15:45 Uhr) - der Markt erwartet einen Index für das verarbeitende Gewerbe von 50,5 (von 50,7) und für den Dienstleistungssektor von 52,1 (von 52,5). Jeder Wert über 50 zeigt eine Expansion gegenüber dem Vormonat an. Sollte sich der Konsens also als richtig erweisen, werden beide Indikatoren eine Expansion zeigen, allerdings in einem langsameren Tempo. Es ist kaum zu erwarten, dass sich der USD oder die US-Aktienmärkte deutlich bewegen werden, es sei denn, es kommt zu einer deutlichen Über- oder Unterschreitung.

China Immobilienpreise (2:30 Uhr) - Die Preise für neue Eigenheime in China sind seit Mai 2023 jeden Monat gefallen, so dass ein weiterer Rückgang in der Januar-Serie wahrscheinlich ist. Chinesische Aktien könnten Käufer finden, wenn sich das Tempo des Rückgangs gegenüber dem Dezember Ergebnis von -0,45 % erhöht. Jede Verbesserung des Rückgangs könnte vom CN50- und HK50-Index gut aufgenommen werden, die dank der Käufe der Nationalmannschaft bereits Rückenwind verspüren.

EZB-Erwartungen für den 1- und 3-Jahres-VPI (10:00 Uhr) - es gibt keinen Konsens, anhand dessen das Risiko für den EUR bewertet werden könnte, aber die letzte Schätzung lag bei 3,2 % bzw. 2,5 %. Jegliche Auswirkung auf den EUR wird sich aus dem Ausmaß der Revisionen ergeben. Der Juni bleibt das wahrscheinliche Forum für den Beginn eines Zinssenkungszyklus durch die EZB. Angesichts des bullischen Momentums für 163 ist EURJPY tendenziell long.

US-Politik - Die REP-Vorwahlen in South Carolina finden am Samstag statt - wird dies der Zeitpunkt sein, an dem Nikki Haley offiziell aus dem REP-Kandidatenrennen ausscheidet?

Wichtigste Unternehmenszahlen

US-Unternehmensgewinne - Home Depot (Vorbörslich 20 Feb), Walmart (Vorbörslich 20 Feb), Nvidia (Nachbörslich 21 Feb)

Redner der Fed

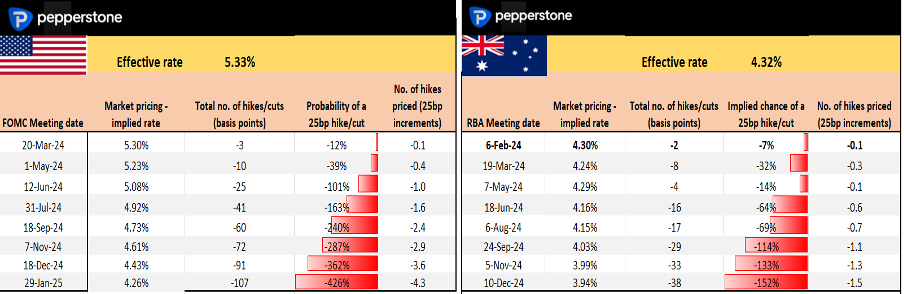

US & Australische Zinspreise - was ist an den Märkten eingepreist?

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.