- Deutsch

Analysen

Playbook eines Traders: Leben in interessanten Zeiten

Da 16 % der Marktkapitalisierung des S&P500 in dieser Woche Bericht erstatten, werden Gewinne und Unternehmensaussichten eine größere Rolle für die Kursentwicklung spielen - angesichts des positiven Geldflusses ist es schwer, diese Märkte zu shorten, aber es ist auch schwer, sie zu verfolgen.

Tesla und Netflix sind in dieser Woche die Favoriten der Trader, wobei die Optionsmärkte (am Tag der Berichterstattung) Bewegungen von -/+ 5,4 % bzw. 7,5 % erwarten. Tesla muss etwas aus dem Hut zaubern, um die Stimmung zu drehen, und man sieht, dass der Kurs in den letzten 14 Tagen 20 % verloren hat. Netflix verzeichnete am Tag der Bekanntgabe der 2023 Q3 Zahlen einen Kursanstieg von 16,1 %, so dass Long-Positionen auf etwas Ähnliches hoffen werden, um den Kurs über 500 $ zu bringen. Bei einem Tagesschlusskurs unter dem 50-Tage-MA könnten Exit Maßnahmen wohl eine Schlussfolgerung sein.

Dagegen wurden der HK50 und der CHINAH um mehr als 5 % geschrumpft, und Short-Positionen sind nach wie vor das Mittel der Wahl, obwohl eine überraschende Senkung des Leitzinses für ein- und fünfjährige Papiere einen ordentlichen Umschwung nach oben bewirken würde.

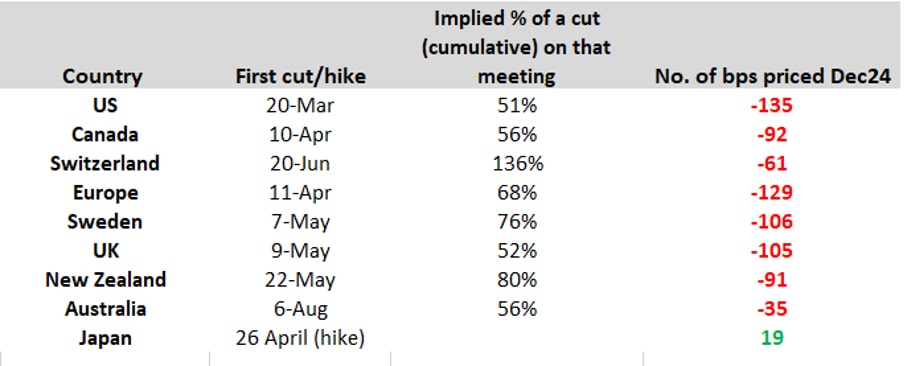

Die Zurückhaltung mehrerer Zentralbanker in Bezug auf den Zeitpunkt und das Ausmaß von Zinssenkungen (die in den Swap-Märkten eingepreist sind) führte in der vergangenen Woche zu einem Anstieg der Anleiherenditen am vorderen Ende des Marktes, wobei der Markt neu bewertete, ob der März für viele Zentralbanken tatsächlich der richtige Zeitpunkt für den Beginn eines Zinssenkung Zyklus ist. Im Falle der US-Notenbank ist die implizite Wahrscheinlichkeit auf 50 % gefallen, und diese Einpreisung dürfte sich bis zur Veröffentlichung der PCE-Kerndaten im Laufe der Woche halten. Der USD steht in einem angemessenen Verhältnis zu der sich entwickelnden impliziten Einpreisung einer Zinssenkung durch die US-Notenbank im März: Wenn die Wahrscheinlichkeit einer Zinssenkung sinkt, steigt der USD (und umgekehrt).

Der breite USD im Vergleich zur impliziten Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte auf der FOMC-Sitzung im März

Der USD war in der vergangenen Woche die am besten abschneidende G10-Währung, doch angesichts der EZB-Sitzung in dieser Woche gibt es Gründe für die Annahme, dass EURUSD wieder in den Bereich von 1,0950/70 vorstoßen könnte. Der NZD wird angesichts des anstehenden Q4 CPI-Prints aufmerksam beobachtet, und Trader sehen Anzeichen für divergierende Pfade zwischen der RBA und der RBNZ bei der Marktpreisbildung - bei einer Momentum-Bewegung durch 0,6100 könnten NZDUSD-Shorts und AUDNZD-Longs auf dem aktuellen Spot-Niveau in Betracht gezogen werden, die bei einem Abschluss durch den 200-Tage-MA hinzukommen

Der Geldfluss und das Setup bei Gold sind etwas chaotisch, und der Preis schwankt hin und her - kurzfristig gibt es keine wirkliche Tendenz, und ich würde auf den Verkauf von Erholungen in der Woche bis $2055 und den Kauf von Einbrüchen bis $2000 achten.

Während Nat-Gas angesichts des freien Falls des Preises große Aufmerksamkeit erhält, ist Rohöl ebenfalls auf dem Radar, wobei Erholungen kürzlich bis 75,20 $ verkauft und Dips bei 70 $ gekauft wurden - ein Bruch auf beiden Seiten dieser Spanne könnte von Bedeutung sein.

Auch die Politik rückt mit der REP-Vorwahl in New Hampshire am Dienstag in den Fokus - sie wird kein Markt Ereignis sein, könnte aber Trump einen Schritt näher an die REP-Kandidatur heranbringen, ein Schicksal, das die meisten durchaus erwarten.

Viel Glück für alle.

Wichtige Wirtschaftsdaten für Trader:

Chinesischer Leitzins für 1- und 5-jährige Darlehen - Nachdem die PBoC letzte Woche überraschend den Zinssatz für die Medium-Lending Facility (MLF) unverändert gelassen hat, geht der Markt nun davon aus, dass die PBoC auch den Leitzins für 1- und 5-jährige Darlehen unverändert bei 4,2% bzw. 3,45% belassen wird. Der CHINAH war in der vergangenen Woche der schwächste große Aktienmarkt (-6,5%) und könnte die Tiefststände vom Oktober 2023 wieder erreichen, wenn die chinesischen Behörden keine signifikanten Maßnahmen ergreifen.

BoJ-Sitzung (23. Januar, keine Zeitangabe) - Dies dürfte eine Angelegenheit mit geringer Volatilität sein, bei der die Erwartungen für eine Änderung der Politik bei dieser Sitzung unglaublich niedrig sind, und man wäre sehr überrascht, wenn die BoJ die Zinsen aus dem negativen Bereich anheben würde. Bedenken Sie, dass die BoJ auf dieser Sitzung neue VPI- und BIP-Prognosen vorlegen wird, und diese könnten sehr aufschlussreich für die künftige Notwendigkeit sein, von einer negativen Zinssetzung abzuweichen.

NZ Q4 CPI (23 Jan 22:45 Uhr) - Der Markt sieht den Q4 CPI bei 0,5% QoQ / 4,7% YoY (von 5,6%. Dies ist ein klares Risiko für NZD-Engagements, bei denen das Ergebnis dazu führen könnte, dass der Markt in Frage stellt, ob die RBNZ früher/später als in den aktuellen Preisen (in Swaps) angegeben mit der Lockerung im Mai beginnen wird, wobei bis zum Jahresende Senkungen in Höhe von 91 Basispunkten erwartet werden. Bei AUDNZD scheint aufgrund der zunehmenden Divergenz der Zentralbankpolitik ein Aufwärtspotenzial.

EU HCOB PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Jan., 9:15 Uhr) - der Markt sieht in beiden Umfragen eine leichte Verbesserung auf 44,8 (von 44,4) bzw. 49,0 (48,8). Ein PMI für den Dienstleistungssektor, der über 50 liegt, würde wahrscheinlich EUR-Käufe fördern.

UK S&P PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Januar 10:30 Uhr) - Der Konsens ist, dass sich der Diffusionsindex für das verarbeitende Gewerbe leicht auf 46,7 (von 46,2) verbessert, während der Dienstleistungssektor mit 53,0 (53,4) langsamer wachsen dürfte. GBPUSD bewegt sich in einer Spanne von 1,2800 bis 1,2600.

US S&P Global PMI für das verarbeitende Gewerbe und den Dienstleistungssektor (24. Januar 15:45 Uhr) - der Markt erwartet einen Index für das verarbeitende Gewerbe von 47,5 (von 47,9) und für den Dienstleistungssektor von 51,0 (51,4). Ein PMI für den Dienstleistungssektor, der unter 50 liegt, könnte zu Kursschwankungen beim USD und den Aktien führen.

Norges Bank-Sitzung (25. Januar 10:00 Uhr) - Die norwegische Zentralbank wird die Zinssätze mit ziemlicher Sicherheit unverändert bei 4,5% belassen. Der Markt rechnet mit der ersten Zinssenkung der Norges Bank im Juni und rechnet mit 107 Basispunkten für dieses Jahr.

Sitzung der Bank of Canada (24. Jan. 16:00 Uhr) - Der Markt rechnet bei dieser Sitzung nicht mit einer Änderung. Die erste Zinssenkung der BoC wird im April mit 101 Basispunkten in diesem Jahr eingepreist, so dass USDCAD (und die CAD-Kreuzungen) von der Erklärung beeinflusst werden.

Japan Tokyo CPI (26 Jan 00:30 Uhr) - der Markt erwartet einen CPI von 2% (von 2,4%) und eine Kerninflation von 3,4% (3,5%). Der Verbraucherpreisindex müsste den Wert um einiges verfehlen/übertreffen, um eine Bewegung des JPY zu bewirken, da er so kurz nach der BoJ-Sitzung veröffentlicht wird.

EZB-Sitzung (25. Januar 14:15 Uhr) - Der Markt rechnet nicht mit einer Zinssenkung bei dieser Sitzung, aber die EZB wird neue Wachstums- und Inflationsprognosen vorlegen. Jüngste Mitteilungen mehrerer EZB-Mitglieder deuten auf einen wachsenden Konsens für eine Zinssenkung im Juni hin, obwohl die EU-Swaps eine erste Senkung im April (bei 82 %) vorhersehen und bis Dezember eine Senkung um 136 Basispunkte einpreisen.

US-Kerninflation (27. Januar, 14:30 Uhr) - Der Median der Schätzungen geht davon aus, dass die PCE-Gesamtinflation bei 0,2 % QoQ / 2,6 % (unverändert) und die Kerninflation bei 0,2 % QoQ / 3 % YoY (von 3,2 %) liegen wird. US-Swaps schätzen die Wahrscheinlichkeit einer Zinssenkung auf der FOMC-Tagung im März auf 50 %, so dass die PCE-Inflationsdaten die Preisbildung und damit auch den USD beeinflussen könnten.

Vorwahlen der REP in New Hampshire (NH) (23. Januar) - Donald Trump liegt in den Umfragen in NH 15 Prozentpunkte vor Nikki Haley, wobei Trump durch den kürzlichen Ausstieg von Vivek Ramaswamy aus dem Rennen Stimmen hinzugewonnen hat, während Nikki Haley vom kürzlichen Ausstieg von Chris Christie profitiert. Haley muss hier gewinnen oder sehr nahe dran sein, sonst sinken ihre Chancen auf die REP-Kandidatur drastisch. Es wird gemunkelt, dass Haley nach NH aussteigen könnte, wenn sie in NH nicht annähernd die meisten Stimmen erhält, obwohl sie vielleicht noch bei der Vorwahl in South Carolina (24. Februar) antritt, da es sich um ihren Heimatstaat handelt - so oder so könnte das Rennen um die REP-Kandidatur je nach Ausgang der Vorwahl in NH im Wesentlichen vorbei sein. Die Wahllokale schließen um 20:00 Uhr Ortszeit, so dass wir das Ergebnis kurz danach kennen sollten.

US-Ergebnisse - GE, Procter & Gamble, IBM (24. Januar nachbörslich), Netflix (24. Januar 08:00 AEDT), Tesla (24. Januar nachbörslich), Visa, Amex, Intel

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.