Der Tagesausblick: Wackelig ins Wochenende. Aktien unter Druck.

Sehr geehrte Damen und Herren,

einen schönen guten Morgen am Freitag, den 07.11.2025.

Gestern kamen die Aktien- und Cryptomärkte erneut unter Druck. Auch der heimische Dax sah Verluste. Unterm Strich waren die Bewegungen nicht sonderlich wild. Es geht nach den jüngsten Rekordständen ein wenig auf die Bremse.

Dieser Hang zur Gewinnmitnahme könnte sich auch in der kommenden Woche noch fortsetzen.

Die aktuellen Bewegungen bei Edelmetallen werte ich eher als Reaktion auf die Rücksetzer an den Aktienmärkten. Bleiben Sie daher unbedingt eng dran am Silber und Gold.

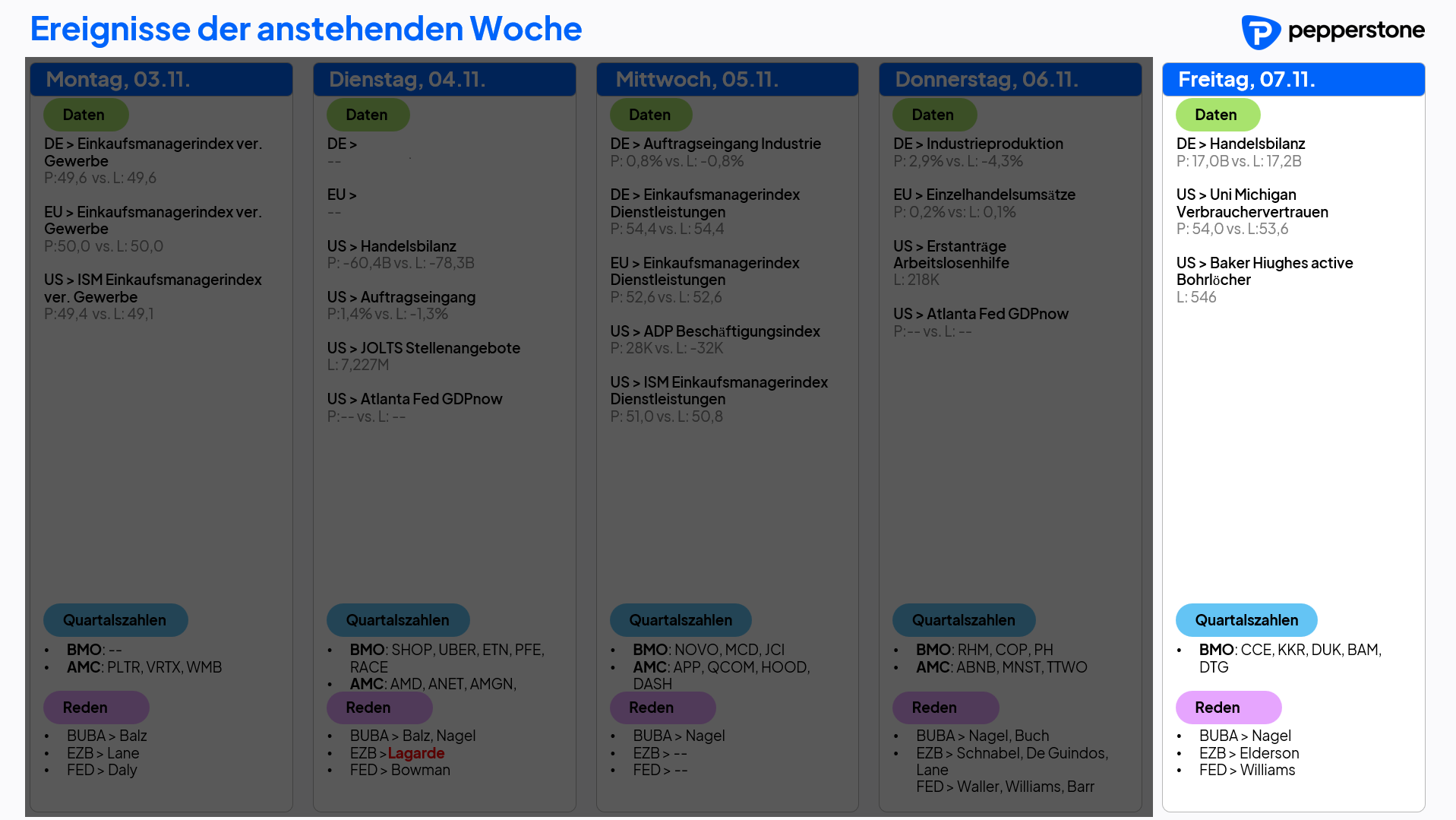

Für den heutigen Freitag dürften Daten der Uni Michigan veröffentlicht werden. Ansonsten ist es auf den Kalendern eher ruhig zum Wochenausklang...

Ich wünsche Ihnen einen erfolgreichen Handelstag

und vorab ein schönes Wochenende.

Freundliche Grüße,

Thomas Jansen

CIO

Silber steht vor wichtigen Hürden

Silber sieht taktisch im 2-Stundenchart interessant aus. Der Rücksetzer der letzten Tage wurde konstruktiv abgefangen. Beide Setups (Counter Trend / Trend Folge) sind aktiv. In der heutigen Tagesidee werde ich die Silber-Idee weiter aufbohren.

Eco & earnings check 07.11.2025

🔍Der University of Michigan Consumer Sentiment Index (MCSI) ist ein bedeutender Wirtschaftsindikator, der die Stimmung der US-Verbraucher zur aktuellen und zukünftigen ökonomischen Lage misst. Dieser Index setzt sich aus zwei Hauptkomponenten zusammen:

- Beurteilung der aktuellen wirtschaftlichen Bedingungen

- Zukunftserwartungen der Verbraucher

- Erhebungsmethode und Struktur

- Monatliche Telefonbefragung von mindestens 500 US-Haushalten

- Normalisiert auf einen Basiswert von 100 im Dezember 1966

Umfasst Fragen zu persönlichen Finanzen, allgemeinem Geschäftsklima und Konsumabsichten

Wirtschaftliche Bedeutung

Der MCSI dient als Frühindikator für:

- Zukünftiges Konsumverhalten

- Potenzielle wirtschaftliche Trends

- Mögliche konjunkturelle Wendepunkte

Da der private Konsum etwa zwei Drittel des US-BIP ausmacht, liefert der Index wertvolle Einblicke in die voraussichtliche Wirtschaftsentwicklung.

Market News

DAX

Der DAX verzeichnete am Donnerstag deutliche Verluste und schloss 1,31 Prozent niedriger bei 23.734,02 Punkten, nachdem er zwischenzeitlich die 24.000-Punkte-Marke überschritten hatte. Auch der TecDAX sank um 1,74 Prozent auf 3.500,08 Zähler und folgte somit der schwachen Entwicklung der US-Märkte. Die Quartalsberichte der Unternehmen lieferten keine neuen Impulse und der deutsche Leitindex verharrt weiterhin in einem Seitwärtstrend. Analysten betonen, dass die Anleger weiterhin auf die laufende Bilanzsaison schauen, dennoch bleibt die Unsicherheit am Aktienmarkt bestehen.

Europa

Der EURO STOXX 50 fiel am Donnerstag um 1,00 Prozent auf 5.612,71 Punkte, nachdem der Index zuvor zunächst seitwärts verlaufen und nur leicht im Minus eröffnet hatte. Trotz positiver US-Konjunkturdaten, die zeitweise die Sorge um eine schwächere US-Wirtschaft dämpfen konnten, reichte dies nicht für eine nachhaltige Kurserholung. Die Marktteilnehmer blickten weiterhin auf die laufende Berichtssaison, doch insgesamt setzte sich am europäischen Aktienmarkt die Verkaufsstimmung durch.

USA

Am Donnerstag gaben die US-Börsen deutlich nach: Der Dow Jones verlor 0,84 Prozent und schloss bei 46.912,3 Punkten. Auch der NASDAQ Composite setzte die Abwärtsbewegung fort und beendete den Handelstag mit einem Minus von 1,90 Prozent auf 23.053,99 Zählern. Nachdem am Vortag moderate Gewinne erzielt wurden, belasteten am Donnerstag erneut die Unsicherheiten rund um die Berichtssaison und die erhöhten Bewertungen vieler Technologietitel. Im Fokus vieler Marktteilnehmer steht weiter das Potenzial und die Risiken der Künstlichen Intelligenz, zu der es unterschiedliche Einschätzungen über deren langfristigen Mehrwert gibt.

ASIEN

Am Donnerstag verzeichneten die asiatischen Börsen einen klaren Aufwärtstrend: Der Nikkei 225 legte in Japan um 1,34 Prozent auf 50.883,68 Punkte zu. Der Shanghai Composite stieg um 0,97 Prozent auf 4.007,76 Zähler, während der Hang Seng in Hongkong sogar einen Anstieg von 2,12 Prozent auf 26.485,90 verzeichnete. Ausschlaggebend waren die freundlichen Vorgaben aus den USA, der positive Arbeitsmarktbericht sowie die ISM-Daten für das Dienstleistungsgewerbe, die die Stimmung aufhellten und die Sorgen um eine mögliche KI-Blase vorübergehend in den Hintergrund rückten. Zudem sorgte die Anhörung vor dem US-Verfassungsgericht bezüglich der Zollpolitik von Präsident Trump für zusätzliche Unterstützung.

Werden Sie aktiver Trader und erhalten Sie KOSTENLOS Zugriff auf die Daily Guard + Area

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.