Porsche: 30 % Gewinneinbruch und keine Erholung in Sicht

Rückblick: Die Warnsignale waren klar

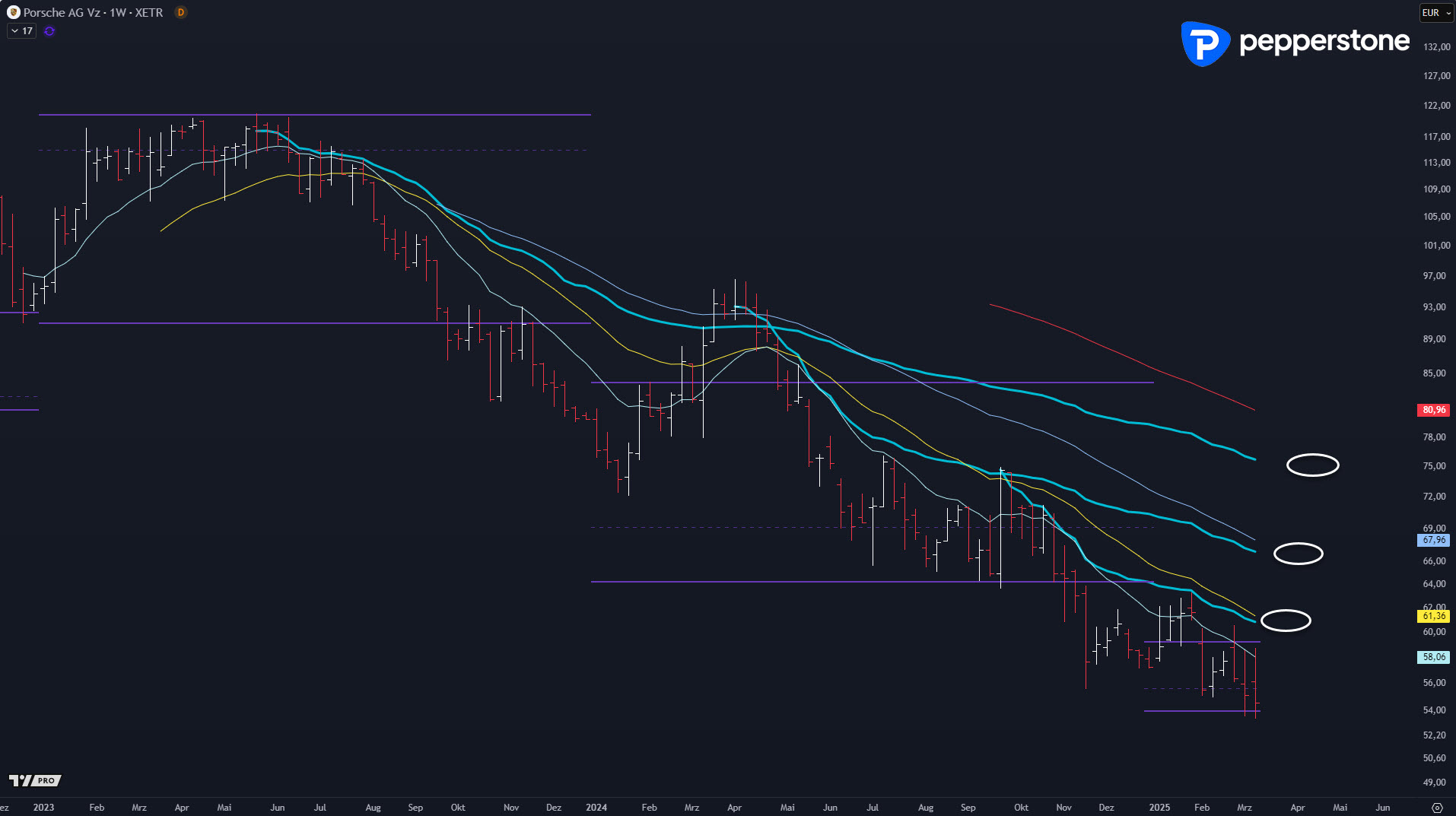

Im Juni 2024 hatte ich darauf hingewiesen, dass die Porsche-Aktie einen wichtigen volumengewichteten Durchschnitt (VWAP) bei rund 86 EUR nach unten durchbrochen hat.

Das war ein klares technisches Verkaufssignal – und die Konsequenzen waren entsprechend heftig:

1. Der Kurs fiel über 30 % in wenigen Monaten.

2. Alle wichtigen gleitenden Durchschnitte (EMA 50, EMA 100, EMA 200) sind inzwischen fallend.

3. Seit dem Hoch von Mitte 2023 hat die Aktie über 60 % an Wert verloren – von 120 EUR auf unter 60 EUR.

Dieser Abwärtstrend ist nicht nur intakt, sondern weiterhin dynamisch. Eine nachhaltige Erholung ist aktuell nicht in Sicht.

Aktuelle technische Lage: Weiterer Druck wahrscheinlich

Technisch gesehen bleibt die Situation kritisch:

• Die Aktie ist unter der Value Area Low des letzten Jahres gefallen – das ist ein massiver Schwächebeweis.

• Korrekturen nach oben sind möglich – aber nur im Rahmen von kurzfristigen Rebounds.

• Die fallenden volumengewichteten Durchschnitte zeigen, dass jede Erholung derzeit nur als Bärenmarktrally einzustufen ist.

Drei zentrale Widerstände aus den VWAPs sind zu beachten:

1. 60 EUR – erster starker Widerstand

2. 66 EUR – zweiter Widerstand aus dem VWAP

3. EMA 200 als langfristiger Widerstand bei rund 70 EUR

Erst wenn diese Marken nachhaltig überwunden werden und die gleitenden Durchschnitte wieder zu steigen beginnen, wäre die Grundlage für einen neuen Aufwärtstrend gelegt. Bis dahin bleibt die Aktie technisch unter Druck.

Beispiel: Fehlgeschlagene Erholung im Januar 2024

Ein gutes Beispiel dafür, wie schwach Porsche aktuell ist, zeigt die vermeintliche Erholung Anfang 2024:

• Vom Tief bei 71,80 EUR stieg die Aktie kurzfristig um 34 %.

• Doch diese Bewegung war nur eine Reaktion auf den vorherigen Sell-Off – keine echte Trendumkehr.

• Die Rally wurde direkt wieder abverkauft, und der Abwärtstrend setzte sich dynamisch fort.

Genau diese Art von kurzfristigen Erholungen sind in einem intakten Abwärtstrend völlig normal – aber eben keine nachhaltigen Kaufchancen.

Warum ist Porsche so schwach?

Es gibt drei wesentliche Gründe, warum die Aktie unter Druck bleibt:

1. Makroökonomische Schwäche:

- Die globale Konjunktur schwächt sich ab – insbesondere im wichtigen Markt China.

- Das Luxussegment leidet besonders unter einer nachlassenden Konsumnachfrage.

2. Technische Schwäche:

- Alle gleitenden Durchschnitte fallen – das zeigt einen intakten Abwärtstrend.

- Volumengewichtete Durchschnitte dienen aktuell als Widerstände, nicht als Unterstützung.

3. Relativer Vergleich zum DAX:

- Während der DAX nahe einem Allzeithoch notiert, bleibt Porsche im Abwärtstrend gefangen.

- Selbst andere schwache Automobilwerte wie VW konnten zuletzt eine leichte Erholung zeigen – Porsche bleibt hingegen unter Druck.

Luxussegment unter Druck – das Problem mit Porsche

Porsche agiert im Luxussegment – und genau das könnte derzeit das Problem sein:

• Porsche ist nicht nur eine Automarke, sondern ein positiv aufgeladenes Luxusgut.

• Doch genau diese Luxusgüter sind in einem unsicheren wirtschaftlichen Umfeld oft die ersten, bei denen Konsumenten sparen.

• Wenn selbst VW eine moderate Erholung zeigt, während Porsche weiter fällt, ist das ein strukturelles Problem.

Porsche lebt von seinem Alleinstellungsmerkmal – doch dieses Luxusimage reicht aktuell nicht aus, um den Kurs zu stabilisieren.

Wie geht es weiter?

Drei technische Marken sind jetzt entscheidend:

1. 60 EUR – Widerstand aus dem volumengewichteten Durchschnitt

2. 66 EUR – nächster starker Widerstand aus dem VWAP

3. 70 EUR – langfristige EMA 200

Nur wenn diese Marken nachhaltig überwunden werden, ergibt sich ein neuer Aufwärtstrend. Bis dahin bleibt die Aktie unter Druck.

Das größte Risiko:

• Die nächste große Unterstützung liegt erst bei 50 EUR – ein weiterer Rücksetzer auf dieses Niveau ist technisch durchaus möglich.

• Sollte der Kurs diese Marke nicht verteidigen, wäre sogar ein Abverkauf in den Bereich von 40 EUR nicht ausgeschlossen.

Makroökonomische Umfeld & Unternehmensnachrichten:

Porsche verzeichnete im Geschäftsjahr 2024 einen Gewinnrückgang von gut 30 % auf rund 3,6 Milliarden Euro. Das operative Ergebnis sank um etwa 23 % auf 5,64 Milliarden Euro, und die operative Marge reduzierte sich um 3,9 Prozentpunkte auf 14,1 %. Umsatz und Marge lagen dennoch innerhalb der Prognosen bei rund 40 Milliarden Euro.

Hauptursache für den Gewinneinbruch sind erhebliche Absatzprobleme in China. Dort gingen die Auslieferungen um 28 % auf etwa 56.900 Fahrzeuge zurück, verursacht durch den schnellen Wandel zur Elektromobilität und starke lokale Konkurrenz. Porsche hält trotz sinkender Verkaufszahlen an seiner Strategie fest, keine Rabatte anzubieten.

Aufgrund dieser Herausforderungen plant Porsche, die Strukturen auf etwa 250.000 Fahrzeuge jährlich anzupassen. Bis 2029 sollen rund 1.900 Stellen in Stuttgart und Weissach wegfallen; weitere Einsparungen sind in Leipzig und anderen Standorten geplant. Die ambitionierte Elektrostrategie, bis 2030 über 80 % rein elektrische Fahrzeuge zu verkaufen, wurde deutlich zurückgeschraubt. 2024 waren nur 27 % der Auslieferungen elektrifiziert, davon etwa die Hälfte vollelektrisch. Kurzfristig setzt Porsche weiterhin auch auf Verbrenner, hält jedoch langfristig an der Elektrifizierung fest.

2025 plant Porsche Investitionen von rund 800 Millionen Euro in neue Modelle und Sparmaßnahmen, was die operative Marge auf 10 bis 12 % drücken könnte. Langfristig wird weiter eine Umsatzrendite von über 20 % angestrebt. Eine weitere Gefahr stellen mögliche US-Strafzölle auf importierte Fahrzeuge dar. Mehr als jedes vierte Fahrzeug wurde 2024 in Nordamerika verkauft. Konkrete Pläne zur Produktion in den USA gibt es bisher nicht.

Trotz Gewinneinbruchs bleibt die Dividendenausschüttung unverändert bei 2,31 Euro pro Vorzugsaktie und 2,30 Euro pro Stammaktie.Für 2025 erwartet Porsche aufgrund hoher Investitionen und schwieriger Marktlage eine weiterhin schwache Performance mit einem Umsatz von etwa 39 bis 40 Milliarden Euro und einer operativen Marge von nur 10 bis 12 %. Die Aktie reagierte zunächst mit rund fünf Prozent Verlust.

Fazit: Keine Entspannung in Sicht

1. Porsche bleibt technisch im Abwärtstrend gefangen – kein Kaufniveau in Sicht.

2. Widerstände bei 60 EUR, 66 EUR und 70 EUR sind entscheidend – ohne einen Durchbruch bleibt die Aktie unter Druck.

3. Das schwächelnde China-Geschäft und die strukturellen Probleme im Luxussegment verschärfen die Situation zusätzlich.

4. Solange die VWAPs und die gleitenden Durchschnitte fallen, bleibt der Druck bestehen.

Die Strategie bleibt also klar:

• Keine voreiligen Käufe – zuerst muss eine nachhaltige Erholung sichtbar werden.

• Wer dennoch spekulieren möchte, sollte auf eine klare Stabilisierung an den VWAPs warten.

Porsche bleibt also eine Aktie für die Watchlist – aber nicht für das Depot.

Herzliche Grüße aus Berlin,

Euer Dennis

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.