Netflix: Die große Analyse 2026 nach dem Warner Bros-Deal

Ausgangslage: Die 30-prozentige Korrektur und ihr Marktkontext

Netflix befindet sich in einer markanten, rund dreißigprozentigen Abwärtsbewegung, die sich seit dem Allzeithoch kontinuierlich fortgesetzt hat und die Aktie innerhalb weniger Monate von 134 auf 96 US-Dollar gedrückt hat. Diese Bewegung ist nicht das Resultat eines isolierten Schocks, sondern die konsequente Bereinigung einer vorherigen Überdehnung, die fundamental wie charttechnisch überfällig war. Im Tagesprofil zeigt sich ein geordneter Abverkauf, dessen Dynamik zunehmend in Bewertungsregionen führt, die für institutionelle Akteure historisch relevant werden. Die Abwärtsphase verläuft bislang strukturiert, ohne Anzeichen eines panikartigen Ausverkaufs – ein Hinweis darauf, dass wir uns eher in einer klassischen Mean-Reversion-Korrektur bewegen, während der Markt versucht, zu seinem neutralen Wachstumspfad zurückzukehren. Genau an diesem Punkt beginnt die Analyse interessant zu werden, da sich Bewertungslogik, Trendstruktur und Volumenverhalten in den unteren Preisregionen zunehmend überlagern.

Übernahmespekulation: Warner Bros. Discovery als strategischer Störfaktor

Netflix’ historischer Vorstoß und die strategische Logik hinter dem Deal

Mit der geplanten Übernahme von Warner Bros. Discovery stößt Netflix in eine neue Größenordnung vor und markiert den wohl größten und strategisch folgenreichsten Medien-Deal der letzten Jahrzehnte. Für rund 80 bis über 100 Milliarden Dollar würde Netflix nicht nur eines der traditionsreichsten Hollywood-Studios erwerben, sondern sich auf einen Schlag Zugang zu globalen Prestige-Marken wie Harry Potter, DC und Game of Thrones sichern – ein Schritt, der die bisherige Abhängigkeit von einer teuren, dauerhaften „Content-Tretmühle“ fundamental reduzieren soll. Genau diese „IP-Tiefe“, also der Zugang zu langlebigen Marken, die sich über Jahre hinweg immer wieder verwerten lassen, bildet die wirtschaftliche Kernlogik des Deals. Gleichzeitig verschärft die Transaktion das marktstrategische Gefüge: Netflix würde in Richtung eines Medien-Oligopols aufsteigen, während WBD aufgrund hoher Schulden und struktureller Schwäche kaum Alternativen hatte. Regulatorisch ist der Deal entsprechend sensibel, zumal mit Blick auf Marktanteile, kulturelle Bedeutung und die schiere Größe der neuen Einheit – ein Zusammenschluss, der erst 2026/2027 realistisch vollzogen werden kann.

Neue Machtarchitektur, Integrationsrisiken und Trumps politischer Einfluss als Wildcard

Gelingt die Übernahme, verändert sich das Branchenbild grundlegend: Netflix würde sich vom reinen Streaming-Player zu einem vertikal integrierten Entertainment-Konzern entwickeln, in dem HBO, Warner Bros. und Netflix als klar segmentierte Marken funktionieren – vom Prestige-Drama über Blockbuster-Franchises bis hin zu global skalierbaren Masseninhalten. Damit entsteht ein neues Preismodell, ein stabilerer IP-Kern und eine Plattform, die Games, Kinoauswertungen und Merchandising strategisch miteinander verbinden kann. Doch genau in dieser Neuarchitektur liegen auch die Risiken: kulturelle Spannungen zwischen Tech- und Studio-Mentalität, vorübergehend gebremste Produktionen und ein außergewöhnlich hohes Vollzugsrisiko. Letzteres wird durch die politische Dimension verstärkt: Trumps öffentlich angekündigte Bereitschaft, sich persönlich in die Fusionsprüfung einzumischen, macht den Deal anfällig für Verzögerungen, Auflagen oder sogar ein Scheitern. Für Investoren bedeutet das, dass die eigentliche Unsicherheit weniger im operativen Teil liegt, sondern im politischen Umfeld – eine Wildcard, die den gesamten Prozess über Jahre beeinflussen kann.

Langfristiger Trend 2022–2025: Übertreibung, Korrektur und Rückkehr die Normalität

Im Wochenchart zeigt sich ein sauber etablierter Aufwärtstrend, der von Mai 2022 bis Oktober 2024 nahezu lehrbuchhaft verlief. Netflix vollzog in dieser Phase einen kontinuierlichen Trendanstieg, begleitet von einer moderaten Überdehnung auf der Unterseite, die bereits damals als potenzielle Kurszielzone für zukünftige Korrekturen relevant war. Die eigentliche Störstruktur erfolgte jedoch erst mit dem Wahlsieg Donald Trumps, der eine überzogene Rallye bis 134 US-Dollar auslöste – eine typische Trendübertreibung, die sich technisch wie psychologisch klar vom Normalpfad löste und nun schrittweise abgebaut wird. Entscheidend ist dabei, dass die Aktie inzwischen wieder in die Region ihres langjährigen Wachstumstrends zurückkehrt, was Bewertungsniveau und Trenddynamik synchronisiert. Bewegt sich der Kurs weiter Richtung 93 oder sogar 87 US-Dollar, wird Netflix aus dieser langfristigen Perspektive zunehmend preislich attraktiv und nähert sich exakt dem Bereich, in dem die Aktie historisch wiederkehrend Unterstützung fand.

Zwei- und Dreijahresbewertung sowie der Bruch der Jahres-Value-Area-Low

Aus Sicht des Jahresvolumenprofils handelt Netflix mittlerweile klar unterhalb der Value Area Low des laufenden Jahres – ein Zustand, der aus institutioneller Perspektive besonders relevant ist, weil 70 Prozent des Jahresvolumens oberhalb liegen und der Markt damit vorübergehend im „Unfair-Value-Bereich“ notiert. Diese Konstellation gewinnt an Bedeutung, da sie sich innerhalb eines intakten Aufwärtstrends entfaltet: Die Trendstruktur steigt, der faire Preisbereich liegt höher, und der Markt handelt darunter. Gleichzeitig nähert sich die Aktie sowohl dem Zweijahres- als auch dem Dreijahresdurchschnitt, die im Bereich von 91 bis 81 US-Dollar verlaufen. Dieses Zusammenfallen mehrerer Bewertungsanker wird in Trendmärkten häufig zum Wendepunkt, weil Bewertungsdurchschnitte, Value-Area-Grenzen und Trendkanalstrukturen ein gemeinsames Bewertungscluster formen, das Mean-Reversion-Impulse begünstigt. Genau diese Struktur entsteht derzeit.

Volumenprofil 2022–2025: High / Low-Volume-Nodes & die Jahreslevels 2024-2025

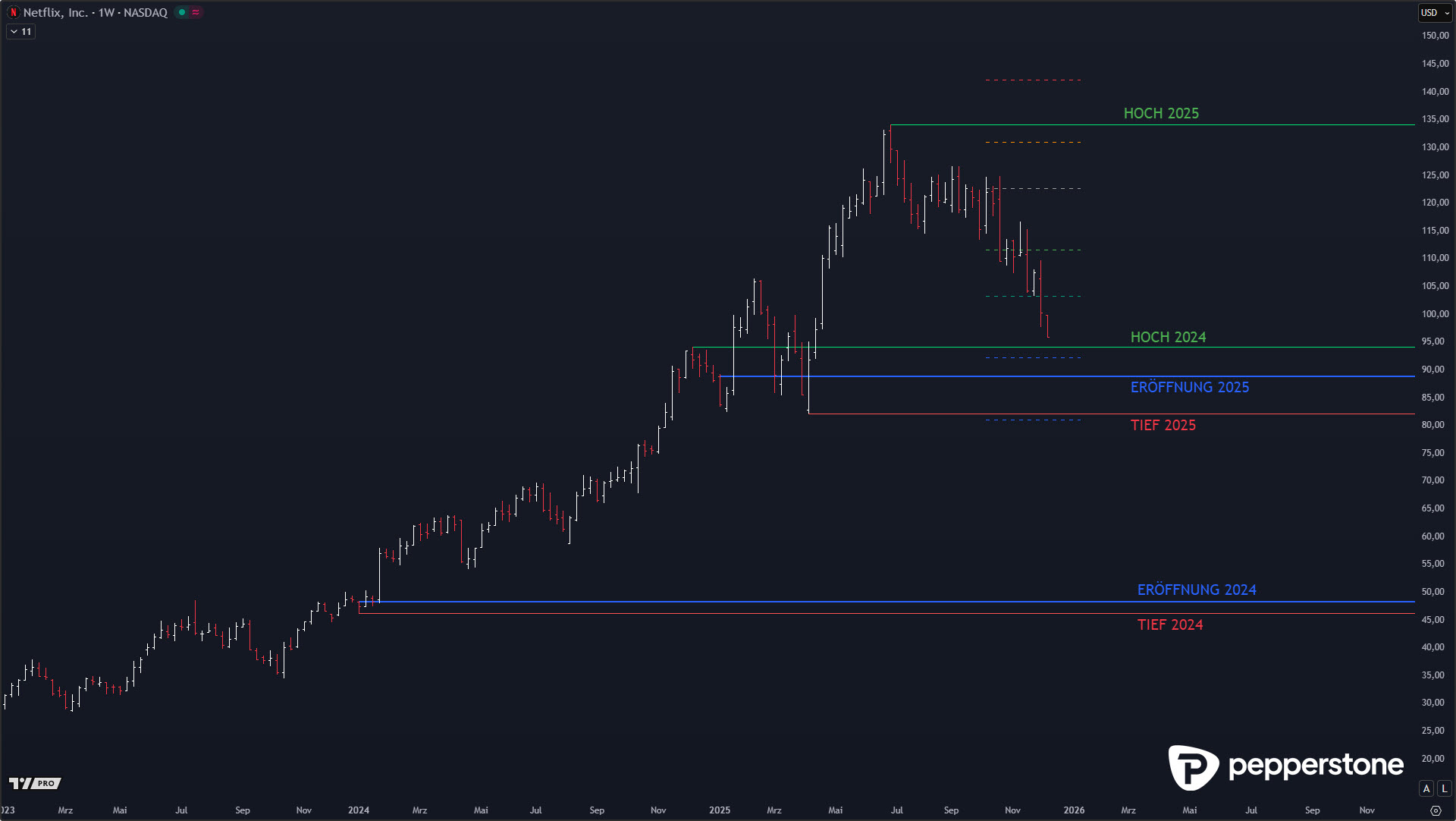

Legt man das Volumenprofil über die Rallye von 2022 bis 2025, erkennt man drei zentrale High-Volume-Nodes, die den Markt strukturell tragen: zunächst im Bereich um 97 US-Dollar, dann in der Zone von 92 bis 87 US-Dollar und schließlich deutlich tiefer im Bereich um 75 US-Dollar. Diese volumenseitigen Gleichgewichtszonen sind besonders relevant, weil sie als typische Reaktionspunkte in starken Trendmärkten fungieren.

Hinzu kommen die Jahreslevels aus 2024 und 2025, die ebenfalls Orientierung bieten: Das 2024er Hoch liegt bei 94 US-Dollar, die Jahreseröffnung bei 89 US-Dollar und das Jahrestief 2025 bildet eine weitere potenzielle Reaktionszone. In Summe entsteht eine breite Bewertungsregion zwischen 95 und 80 US-Dollar, die aus Sicht institutioneller Marktmechanik jene Zone markiert, in der Netflix wieder als fair bewertet gelten kann – insbesondere weil Hochs, Tiefs, Durchschnitte und Volumencluster denselben Bewertungsbereich definieren.

Gesamtbild: Korrekturabschluss, Trendbestätigung und die strukturelle Swing-Chance

Fasst man alle Perspektiven zusammen, zeigt sich ein konsistentes Bild: Die Trump-Übertreibung wurde abgebaut, die Aktie befindet sich wieder in ihrem langfristigen Wachstumskorridor und nähert sich gleichzeitig wichtigen Bewertungsclustern aus Value-Area-Grenzen, Durchschnittspreisen und historischen Volumenbereichen. Für mittelfristige und langfristige Anleger wird die Struktur zunehmend attraktiver, während sich für kurzfristige Trader ein mögliches Swing-Fenster öffnet – insbesondere dann, wenn sich ein finaler Stop-Run in die unteren Low-Volume-Zonen ergibt. Der Trend bleibt übergeordnet intakt, und die Luft für weitere Short-Bewegungen wird zunehmend dünner, da die Aktie im Bereich struktureller Unterstützungen notiert. Ein letzter kurzer Rutsch in die tieferen Bewertungsregionen wäre aus langfristiger Perspektive kein Bruch, sondern ein typischer Beschleuniger für eine Mean-Reversion-Bewegung zurück in die fairen Preisbereiche des Trendpfads.

Die fünf wichtigsten Punkte im Überblick

- Netflix korrigierte rund 30 Prozent und handelt nun unterhalb der Jahres-Value-Area-Low – ein klassischer Unfair-Value-Bereich innerhalb eines intakten Aufwärtstrends.

- Die potenzielle Warner-Bros.-Übernahme erzeugt zusätzliche Volatilität, ändert aber die charttechnische Grundstruktur nicht.

- Die Trump-Übertreibung auf 134 US-Dollar wurde abgebaut, und der Kurs kehrt in den langfristigen Trendkanal zurück.

- Die zentralen Bewertungscluster liegen zwischen 95 und 80 US-Dollar, verstärkt durch 2- und 3-Jahresdurchschnitt, Volumen-Nodes und Jahreslevels.

- Ein finaler Stop-Run in die unteren Zonen könnte das Swing-Fenster öffnen und die Normalisierung in Richtung fairer Preisbereiche einleiten.

Herzliche Grüße aus Berlin,

Dennis Gürtler.

Related articles

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.