CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren.75.7% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Die Wirtschaftsdaten und das breite Ereignisrisiko bieten für Trader keine größeren Stolpersteine, die sie übermäßig beunruhigen könnten, man sollte weiter auf die Berichte über die Beschäftigtenzahlen außerhalb der Landwirtschaft (NFP) in den USA (9. Dezember) und den Verbraucherpreisindex in den USA (13. Dezember) blicken, um den großen Teil des Makro-Puzzles zu erkennen.

Zum jetzigen Zeitpunkt scheint es für Trader, die ihr Handwerk auf höheren Zeitebenen (4 Stunden, täglich, wöchentlich) ausüben, nicht allzu viele Gründe zu geben, um aggressiv Short-Risiken einzugehen, und obwohl die Preisentwicklung von passiven und Portfolioflüssen diktiert werden wird, deuten die Nachrichten und das Niveau der impliziten Volatilität darauf hin, dass es sich lohnen könnte, risikobehaftete Anlagen im Blick zu haben, da es sich bezahlt machen könnte, sollten diese durch die Decke gehen.

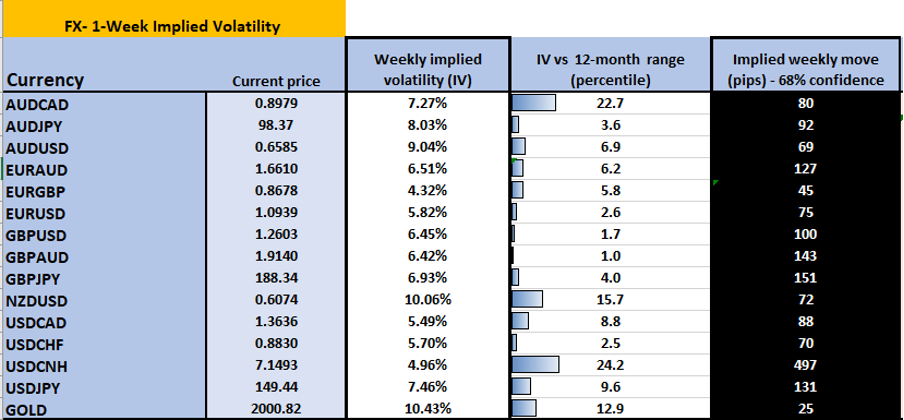

Implizite Devisen- und Goldvolatilität und implizite Bewegung (höher oder niedriger)

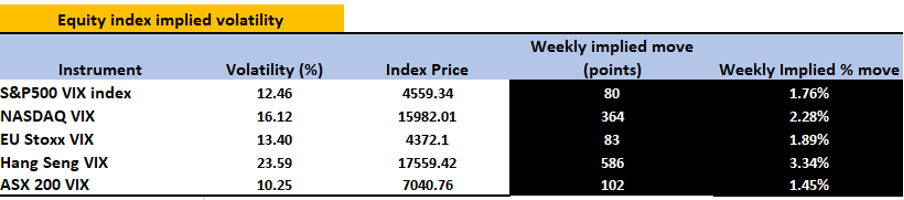

Implizite Volatilität von Aktien

Der USD ist für die allgemeine Marktstimmung von zentraler Bedeutung, und der Schlusskurs des DXY vom Freitag unter dem 200-Tage-MA könnte durchaus aussagekräftig sein. Mit Blick auf den EU-Verbraucherpreisindex konzentrieren Trader sich darauf, ob der EURUSD die Marke von 1,0950/60 und der USDJPY die Marke von 148 durchbrechen kann, ein Faktor, der zu neuen Zyklushochs bei Gold führen könnte, wobei Industriemetalle ebenfalls unterstützt werden, obwohl chinesische Daten bei diesem Trade eine Rolle spielen könnten.

Interessant dürfte der USDCHF sein. Auf der Shortseite, mit einem möglichen Stopp über der Marke von 0,8760. GBPUSD und AUDUSD könnten ebenfalls zulegen, obwohl AUDUSD erst den 200-Tage-MA und dann die 0,66-Marke überwinden müsste.

Bitcoin nimmt einen weiteren Anlauf auf 38k, und nach der Konsolidierung wird man sehen, ob der Preis seinen Anstieg seit Mitte Oktober fortsetzen kann. Allgemein dürften viele Anleger erwarten, dass Bitcoin 2024 mit 40 als großer Zahl beginnen kann.

Viel Glück für alle.

Die wichtigsten Risiko-Ereignisse der Woche:

China Industrial Profits (27 Nov 2:30 Uhr) - ausgehend von einer niedrigen Basis, sah man im September einen Gewinnanstieg von 11,9 % im Jahresvergleich. Da es keinen Konsens gibt, an dem man sich orientieren kann, ist es schwierig, das Risiko der Daten einzuschätzen, so dass die Daten wahrscheinlich keine allzu große anfängliche Reaktion an den Märkten hervorrufen werden.

US-Verbrauchervertrauen (29. November, 16:00 Uhr) - der Konsens ist, dass der Index bei 101,0 (von 102,6) liegen wird. Ein Wert unter 100 könnte den USD weiter belasten.

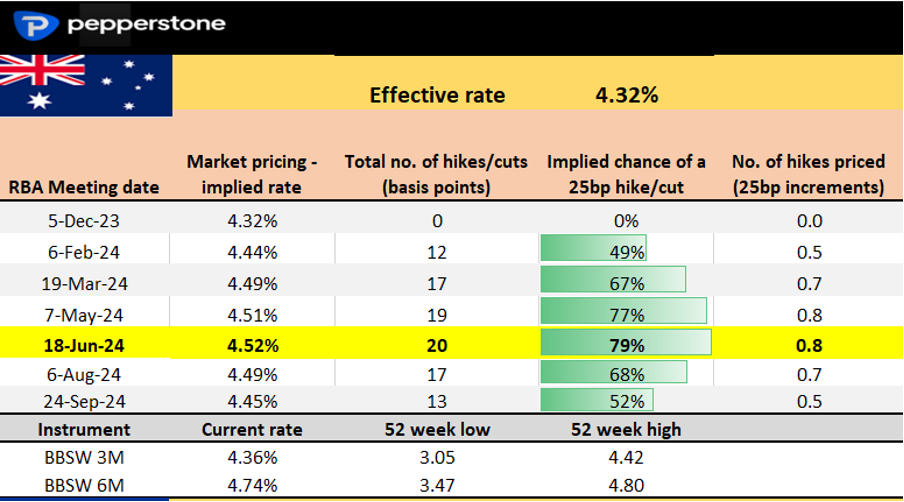

Australiens monatliche VPI-Inflation (29. November 01:30 Uhr) - der Markt erwartet einen monatlichen VPI-Wert von 5,2% (5,6%), wobei die Schätzungen zwischen 5,5% und 4,9% liegen. Nur wenige erwarten eine Zinserhöhung durch die RBA am 5. Dezember, aber die Erwartungen einer Zinserhöhung bei der RBA-Sitzung im Februar liegen bei 50 %, so dass der monatliche CPI-Wert diese Entscheidung beeinflussen und sich auf den AUD im Vergleich zu den anderen Währungen auswirken könnte.

RBNZ-Sitzung (29. Nov., 2:00 Uhr) - die RBNZ wird die Zinssätze unverändert bei 5,5 % belassen, wobei die Märkte eine Zinserhöhung als unwahrscheinlich ansehen. Vielmehr geht es um den Zeitpunkt der ersten Zinssenkung, wobei eine 33%ige Chance auf eine Senkung um 25 Basispunkte bis zur RBNZ-Sitzung im Mai und eine Senkung um 55 Basispunkte bis Ende 2024 eingepreist wird.

Schwedens BIP für Q3 (29. November 8:00 Uhr) - der Markt erwartet ein BIP für Q3 von -0,2% QoQ / -1,4% yoy. Nach -0,8 % im zweiten Quartal bedeutet ein weiteres negatives Quartal für Schweden eine technische Rezession und beschleunigt die Notwendigkeit einer Zinssenkung, die unserer Meinung nach ab Juni 2024 möglich ist. Dieses BIP-Ergebnis könnte auch den Tiefpunkt markieren, an dem das BIP in Zukunft weniger schlecht ausfallen dürfte, was einer der Gründe ist, warum der Markt in letzter Zeit die SEK vermehrt gekauft hat.

PMI für das verarbeitende Gewerbe und den Dienstleistungssektor in China (30. November, 2:30 Uhr) - der Markt erwartet einen Index für das verarbeitende Gewerbe von 49,6 (von 49,5) und 51,1 (50,6). Achten Sie bei den Daten auf Kupfer und auf einen möglichen Durchbruch der 3,80 $-Marke und des 200-Tage-MA nach oben - ein Szenario, das wahrscheinlich Aufwärtsrisiken für den AUD mit sich bringen würde.

EU-Verbraucherpreisindex (30. November, 11:00 Uhr) - Der Markt erwartet eine VPI-Gesamtinflation von -0,2 % gegenüber dem Vormonat bzw. 2,7 % (von 2,9 %) und einen Kernverbraucherpreisindex von 3,9 %. Der Swap-Markt sieht den Zinserhöhungszyklus der EZB als endgültig beendet an und erwartet die erste Zinssenkung im April, was etwas optimistisch sein könnte. Man sieht auch, dass die Hedge-Fonds-Gemeinschaft in Bezug auf den EUR stark unterbewertet ist, so dass EURUSD, wenn die Aktien nach oben drängen können, mit beschleunigten Bewegungen aufgrund von Short-Eindeckungen folgen sollte.

OPEC-Treffen (verspätet - 30. November) - Die Erwartungen an eine weitergehende Produktionskürzung sind gering, wobei die meisten Rohstoffstrategen ein höheres Risiko sehen, dass die derzeitigen Produktionskürzungen bis 2024 verlängert werden. Die OPEC+ könnte den Markt natürlich schockieren, aber wenn man sich die Preisentwicklung bei Rohöl ansieht, scheint es, als sei der Markt vor dem Treffen bei Brent Crude short positioniert und setze darauf, dass die OPEC+ ihre Versuche, den jüngsten Abwärtstrend umzukehren, nicht verstärken wird. Ein Schlusskurs über 83 $ könnte die Short-Positionen ausgleichen und sogar umkehren.

US-Kerninflation (1. Dezember 14:30 Uhr) - der Markt erwartet eine PCE-Gesamtinflation von 3,1 % (von 3,4 %) und eine PCE-Kerninflation von 0,2 % mom / 3,5 % yoy (von 3,7 %). Trader schauen auf die Trends bei den Dienstleistungspreisen und den Dienstleistungen ohne Tierhaltung, wo langsamere Preissteigerungen die Aussicht auf Zinssenkungen der Fed im Jahr 2024 zementieren könnten.

Kanadischer Arbeitsmarktbericht (2. Dezember 14:30 Uhr) - der Konsens ist, dass 15k Arbeitsplätze geschaffen werden und die U/E-Rate bei 5,8% liegt (von 5,7%) - Es gibt derzeit nicht viel, was dem CAD gefällt, obwohl der Markt derzeit noch weniger Interesse am USD sieht. Ein Durchbruch von 1,3692 könnte von USDCAD-Shorts begrüßt werden, und der Geldfluss könnte durch die Arbeitsmarktdaten beeinflusst werden. Bei den Zinssätzen sieht man die erste Zinssenkung der BoC für April und eine Senkung um etwa 74 Basispunkte bis Ende 2024 als wahrscheinlich an.

US ISM Manufacturing (1 Dec 16:00 Uhr) - der Markt erwartet eine bescheidene Verbesserung mit einem Diffusionsindex von 47,7 (46,7).

Zentralbank Redner:

BoE – Ramsden, Haskel, Bailey (29 Nov 16:05 Uhr), Hauser, Greene

ECB – Lagarde, Deo Cos, Panetta

Fed – Goolsbee, Waller, Mester, Powell (1 Dez 17:00 Uhr)

BoJ – Adachi, Nakamura

Related articles

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.