CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren.72.6% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Wichtige Handelseinblicke aus dem Jahr 2024, die Ihre Leistung im Jahr 2025 steigern können

Während sich die Marktteilnehmer auf die Preisgestaltung zukünftiger Risiken konzentrieren, können durch die Betrachtung der Vergangenheit wertvolle Erkenntnisse gewonnen werden. Die Untersuchung historischer Verhaltensweisen, Preisbewegungen und wiederkehrender Trends bietet eine Wissensgrundlage, die unser Verständnis der Märkte verbessern kann.

Durch sorgfältige Analyse vergangener Verhaltensweisen können wir unsere Perspektive und das Umfeld, in dem wir unsere Handelsstrategien einsetzen, verfeinern und hoffentlich einen fundierteren Kurs für das kommende Jahr festlegen.

Handelsfaktoren, die unser Denken im Jahr 2024 beeinflusst haben

- Es sind Flow und Stimmung, die die Märkte antreiben

- Seien Sie aufgeschlossen und werden Sie zum Mitläufer des Preises

- Der Hindsight Trader; Nachträgliche Begründung einer Preisbewegung

- Wiederholbare Verhaltensweisen und Muster auf den Märkten identifizieren

- Angst verkauft sich gut, aber Ereignisse entwickeln sich normalerweise positiv

- Aktien zu Allzeithochs zu kaufen funktioniert

- Hohes Konzentrationsrisiko ist in Ordnung, aber starke Breite ist besser

- Kapitalströme in Richtung Wachstum, Innovation und hohe Eigenkapitalrendite

Also hören Sie mir zu:

• Es sind Ströme und Stimmungen, die die Märkte antreiben

Die Federal Reserve, Trumps politische Richtlinien und die wichtigsten Wirtschaftsdaten können als die wichtigsten Inputfaktoren angesehen werden, die den Preis des Geldes und die Stimmung auf den Kapitalmärkten bestimmen. Es sind jedoch die Intraday-Transaktionsströme, die durch den Markt fließen, die den Preis bewegen, und es sind das Niveau, die Richtung und die Geschwindigkeit der Preisänderung, die die Stimmung bestimmen, und letztendlich ist der Preis das, worauf die Händler reagieren.

Obwohl diese Faktoren im Jahr 2024 sicherlich nicht neu sind, hat unser Verständnis des Einflusses, den Portfolio- und Handelsströme auf kurzfristige Preisänderungen haben, im Laufe des Jahres sicherlich zugenommen. Das Wissen und der neu gewonnene Respekt für diese Ströme – von denen viele undurchsichtig sind und nicht in Echtzeit gemeldet werden – bekräftigen die Vorstellung, dass es sich auszahlen kann, bescheiden zu sein, was Preisbewegungen angeht, und sich an den zugrunde liegenden Trends und der Dynamik der Märkte auszurichten.

Da ein großer Teil des täglichen Volumens auf allen Märkten von Hochfrequenzfonds, Optionen mit 0 DTE (Days to Expiry) und den anschließenden Delta-Hedging-Strömen der Händler sowie der Neugewichtung gehebelter ETFs am Ende des Tages getrieben wird, sehen wir so oft unerklärliche Intraday-Momentumverschiebungen und sogar Umkehrungen. Wir können die Ströme von Commodity Trading Advisors oder „CTAs“ (systematische Momentum-/Trendfolgefonds), Volatilitätsziel- und Risikoparitätsfonds in Betracht ziehen, die alle Momentum und Trends auf den Märkten aufrechterhalten können.

• Seien Sie aufgeschlossen und werden Sie zum Mitläufer des Preises

Im Laufe des Jahres 2024 haben wir in vielen unserer Schlüsselmärkte, darunter dem USD, dem S&P500, NAS100, Krypto, Nvidia und Gold, bemerkenswert anhaltende Trendbedingungen erlebt.

Viele, die keiner regelbasierten Handelsstrategie folgen, stellen häufig die Logik hinter einer anhaltenden Bewegung in Frage und halten den Markt für falsch bewertet und die jüngste Bewegung für ungerechtfertigt, was oft dazu führt, dass Händler Gegentrendpositionen einnehmen.

In vielen Fällen hat sich eine gegensätzliche Ansicht zur Aggregation dieser Ströme negativ auf den Kontostand ausgewirkt. Denken Sie daran, dass der Preis die kollektiven Ansichten auf dem Markt und die Aggregation aller Verhaltensweisen darstellt, egal wie rational oder irrational sie sind. Für diejenigen, die mit Hebelwirkung handeln, kann es jedoch teuer werden, wenn das Kollektiv auf dem Markt gegen Ihre Ansicht handelt.

Eine offene Einstellung gegenüber dem, was die Gemeinschaft ausdrückt, ist immer noch der beste Anhaltspunkt dafür, wohin sich der Markt entwickeln könnte, und unabhängig davon, was ein Einzelner denkt, geht es beim Handel darum, die Wahrscheinlichkeiten dafür einzuschätzen, wohin die Gemeinschaft den Preis über einen bestimmten Zeitraum wahrscheinlich führen wird.

• Der nachträgliche Trader; Nachträgliche Begründung einer Preisbewegung

Auch hier kommt es darauf an, offen zu sein und eine Bewegung einfach als das zu sehen, was sie ist; die Ansammlung aller Überzeugungen und Ansichten und in der Folge ein Mitläufer des Preises zu werden.

Wenn das Jahr 2024 US-Aktien-, Bitcoin- und Goldhändlern (und oft auch Devisenhändlern) etwas beigebracht hat, dann ist es, das „Warum“ weniger zu hinterfragen und sich an den zugrunde liegenden Trends auszurichten.

Gold ist ein Paradebeispiel – wo die Marktteilnehmer an dem Tag eine übergroße Bewegung gesehen haben, und die Fundamentalisten versuchten – im Nachhinein – zu erklären, was genau die Bewegung verursacht hat. Oftmals beruhte diese Argumentation auf einem von vielen Gründen: Schwächere US-Realzinsen, höhere Preise für implizite Zinssenkungen der Fed, ein schwächerer USD, Käufe der Zentralbank oder eine Absicherung gegen fiskalische Rücksichtslosigkeit oder geopolitische Ängste in den USA.

Doch bald darauf ließen die geopolitischen Sorgen nach, die US-Realzinsen stiegen, implizite Zinssenkungen der Fed wurden ausgepreist und der USD erholte sich, und Gold schaffte es dennoch, weiter zu steigen.

Wir haben im Laufe des Jahres 2024 gesehen, dass es kaum Vorteile bringt, einen soliden Grund für die Bewegung zu finden. Lassen Sie sich vom Preis leiten, anstatt im Nachhinein einen Grund für die Bewegung zu finden.

•Wiederholbare Verhaltensweisen und Muster in den Märkten identifizieren

Es ist immer von Vorteil zu verstehen, warum wir einen technischen, preislichen oder sogar quantitativen Ansatz für diskretionären oder automatisierten Handel verfolgen. Im Wesentlichen beinhalten die meisten Strategien die Identifizierung von Wiederholungen in irgendeiner Form. Das heißt, nach wiederholbaren Verhaltensweisen und Aktionen zu suchen, die eine höhere Wahrscheinlichkeit für ein erneutes Auftreten bieten.

Aus diesem Grund betrachten viele technische Muster, Candlestick-Analysen, statistische Beziehungen zwischen Aktien oder auf anlagenübergreifender Basis oder konsistente Verhaltensweisen in einem Markt zu einer bestimmten Tageszeit, bei der Veröffentlichung wichtiger Daten oder sogar bei Unternehmensgewinnen.

Die beste Möglichkeit, wiederholbare Verhaltensweisen wirklich zu quantifizieren, ist die Verwendung von ChatGPT oder maschinellem Lernen und um objektiv zu verstehen, ob eine höhere Wahrscheinlichkeit besteht, dass eine Reihe von Verhaltensweisen, die in einem Muster beobachtet werden, wiederkehren.

Wenn alle auf dasselbe schauen, besteht natürlich die Möglichkeit, dass jeder Vorteil, den wir in Zukunft erzielen könnten, verloren geht. Ich bin jedoch der Ansicht, dass Wiederholung die Essenz des technischen, preislichen oder quantitativen Handels ist und ein Grund ist, darüber nachzudenken, wie ChatGPT und GenAI im Jahr 2025 beim Handel helfen können.

• Angst verkauft sich, aber Ereignisse entwickeln sich normalerweise positiv

Es ist nichts grundsätzlich falsch daran, an negative Ergebnisse zu denken, sich auf ein Worst-Case-Szenario vorzubereiten und die Auslösepunkte zu erkennen, die eine höhere Wahrscheinlichkeit für dessen Eintreten bieten.

Diese Szenarien beginnen typischerweise als allgemeine Marktsorge und entwickeln sich dann mit sich verschlechternden Liquiditätsbedingungen, Schuldenabbau, einem Ansturm auf Volatilität und Optionshändlern, die ihre Risiken absichern – was alles kaskadierend zu großen Marktverzerrungen führt.

Nach der anfänglichen „Aufregung“ erkennt der Markt jedoch immer wieder schnell ein positives Ergebnis, und nach einer V-förmigen Umkehr des Preises und der Märkte, die gemeinsam „die Mauer der Sorge erklimmen“, ist die Saga bald vergessen. Im Laufe des Jahres 2024 wurden US-Rezessionsprognosen, die teilweise durch die inverse Zinskurve getrieben wurden, neu bewertet, wobei die wirtschaftliche Widerstandsfähigkeit und sogar der Exzeptionalismus der USA erneut ein zentrales Thema des Jahres 2024 waren.

Ein typisches Beispiel: Die zunehmenden Bedenken hinsichtlich einer Abwicklung des stark in JPY investierten Carry Trades führten am 5. August zu extremen Bewegungen beim JPY, beim NKY225 und in vielen technologielastigen Märkten. Doch während einige noch immer Unheil prophezeiten, machten sich die Buy-the-Dip-Leute an die Arbeit und die Negativität verflog bald.

Hinzu kommen die ständigen Sorgen um die chinesische Wirtschaft, die Nachhaltigkeit der US-Schulden und die fiskalische Rücksichtslosigkeit, die französische politische Situation und jetzt Trumps Zollpolitik – Tatsache ist, dass sich kurzfristige Phasen hoher Angst und Volatilität normalerweise positiv auflösen.

• Aktien zu Allzeithochs zu kaufen funktioniert

Es ist nie einfach, einen wichtigen Aktienindex zu kaufen, der auf einem mehrjährigen hohen KGV gehandelt wird, insbesondere einen, der auf einem 52-Wochen-Hoch liegt, geschweige denn auf einem Allzeithoch. Obwohl 2025 ein Ende des wütenden US-Aktienbullenmarkts bringen könnte, haben wir im Jahr 2024 gelernt, dass Händler keine Angst haben sollten, den S&P500, den Dow oder sogar den ASX200 oder den deutschen DAX zu Allzeithochs zu kaufen.

Tatsächlich hat der S&P500 im Jahr 2024 55 einzelne Allzeithochs verzeichnet, und wenn wir die extreme Liquidation von Anfang August außer Acht lassen, betrug der maximale Rückgang im Jahr 2024 im April 5,9 %, wobei der maximale Rückgang im vierten Quartal nur 3,1 % betrug.

• Hohes Konzentrationsrisiko ist in Ordnung, aber starke Breite ist besser

Was bei all dem 27 %igen Jahresgewinn des S&P500 beeindruckt hat, war der immer intensiviertere Ansatz bei der Rotation von Portfoliobeständen innerhalb von Sektoren, Stilen und Faktoren.

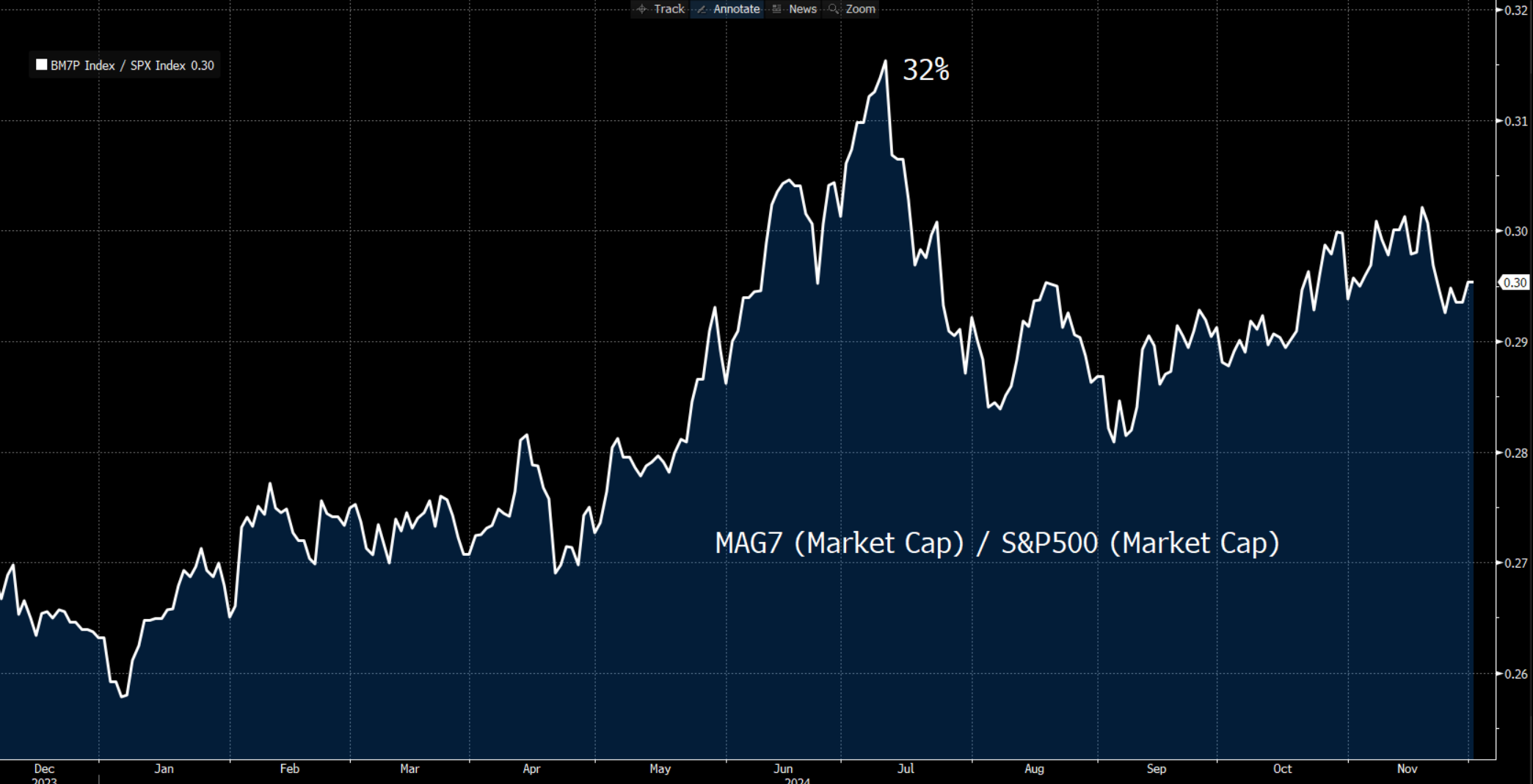

Zugegeben, es gab im Jahr 2024 Zeiträume, in denen die Sorge um das Konzentrationsrisiko zunahm, wobei die Marktkapitalisierung der MAG7-Aktien 32 % der gesamten Marktkapitalisierung des S&P500 ausmachte. Der S&P500 hat jedoch einige seiner besten Leistungen erbracht, da Konzentrationsrisiken und eine geringe Marktbreite offensichtlich waren.

Was klar war, war, dass, als die MAG7-Namen (z. B. Nvidia, Meta und Amazon) zu heiß wurden oder sich das Anlagethema änderte, die Anlagemanager in Value, hochwertige defensive Werte und sogar konjunktursensible Bereiche des Marktes einstiegen. Dieser unglaublich aktive Ansatz, Portfoliobestände innerhalb von Sektoren und Faktoren zu rotieren, führte zu einer geringeren Volatilität und einem begrenzten Indexrückgang und sollte als Inbegriff eines gesunden Bullenmarktes angesehen werden.

Ob es im Jahr 2025 so weitergeht, bleibt abzuwarten, aber wenn wir keine Nachrichten sehen, die das Anlageargument für US-Big Tech/KI radikal ändern, habe ich nur begrenzte Bedenken hinsichtlich des Konzentrationsrisikos auf den US-Aktienmärkten.

• Kapital fließt in Wachstum, Innovation und hohe Eigenkapitalrendite

Es gibt einen Grund, warum der USD über weite Teile des Jahres 2024 gut funktioniert hat und warum der S&P500, der Dow und der NAS100 alle andere wichtige Aktienindizes mit einem so unglaublichen Vorsprung übertroffen haben. Was den Inhalt betrifft, hat der S&P500 den EU Stoxx seit Jahresbeginn um 26 Prozentpunkte, China um 14,8 Prozentpunkte und Japan um 19,7 Prozentpunkte übertroffen. EU Stoxx 50 (in USD angegeben) / S&P500

Investoren werden von Gewinnwachstum angezogen, wollen aber auch dort investieren, wo das inländische BIP am stärksten ist und wo das wahrgenommene Risiko am geringsten ist. Nicht nur ist die US-Wirtschaft in einer relativ starken Position, sondern die Fed hat das Risiko durch ihre Zusage untermauert, die Zinsen bei weiteren Anzeichen von Fragilität auf dem Arbeitsmarkt zu senken. Sowohl US-amerikanische als auch internationale Investoren wurden auch von der schieren Menge an qualitativ hochwertigen und innovativen US-Unternehmen angezogen, die allgemein hohe Eigenkapitalrenditen bieten, die auf keinem anderen globalen Aktienmarkt erreicht werden können.

Ob diese Vorliebe, „US-Aktien zu kaufen“, im Jahr 2025 anhält, bleibt natürlich abzuwarten, und vielleicht werden die relativ hohen Bewertungen eher zu einem Gegenwind für die Outperformance von US-Aktien. Wenn wir jedoch die wahrscheinlichen positiven Auswirkungen der Deregulierung, der Steuersenkungen und des fiskalischen Aufschwungs Ende 2025 berücksichtigen, ist es schwer, gegen diesen zwei Jahrzehnte währenden Trend der Outperformance von US-Aktien zu wetten.

Ausblick auf ein großes Jahr 2025

Ich habe keinen Zweifel, dass 2025 weiterhin alle, die auf den Märkten aktiv sind, schulen wird – wir lernen immer, sind immer bescheiden und aufgeschlossen gegenüber den Herausforderungen, die vor uns liegen. Dies sind einige Faktoren, die ich auf dem Weg mitgenommen habe. Es gibt natürlich noch viele weitere, und Sie können sich gerne an mich wenden, um zu erfahren, was Ihre Aufmerksamkeit erregt hat und wie es Ihre Meinung über die Märkte im Jahr 2025 beeinflussen wird.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.