- Deutsch

Analysen

Ein wichtiges Thema in dieser Woche sind die Bewegungen an den chinesischen Märkten - vor allem ging China mit mehreren gezielten Maßnahmen gegen Leerverkäufer vor. Außerdem wurde der Leitzins der Banken um 50 Basispunkte gesenkt, und es gab Berichte über ein RMB-2-Mrd-Paket für staatliche Unternehmen im Ausland, die chinesische Aktien kaufen sollten. Dennoch erzielten der HK50 und der CSI 300 angesichts der großen Zuflüsse in Festland Fonds einen unscheinbaren Wochengewinn von 4,2 % bzw. 2 %.

Dem Kursverlauf des HK50 nach zu urteilen, scheinen die Marktteilnehmer unsicher zu sein, ob sie auf der Bewegung von 15k aufbauen können.

Im Nachhinein betrachtet ist es zwar eine wunderbare Sache, aber der Aktienindex, auf den man in der letzten Woche setzen sollte, war der EU Stoxx 50, der sich im "Beast-Mode" befindet (selbst wenn er in USD bewertet wird). Die Tatsache, dass die EZB davon absieht, die Marktpreise zu beeinflussen, hat sicherlich dazu beigetragen, während die Gewinne in der EU ebenfalls anziehen. Der für Donnerstag anstehende EU-VPI könnte sowohl für den EUR als auch für EU-Aktien sehr wichtig sein, da ein schwacher Kern-VPI - unter 3 % - der EZB die Tür öffnen könnte, um auf der EZB-Sitzung am 7. März eine große Änderung des Kollektivs zu signalisieren, obwohl wir eine unmittelbare Reaktion auf die VPI-Daten von den EZB-Mitgliedern Lane und Centeno erwarten können, die beide nach den VPI-Daten sprechen.

Die US-Daten der vergangenen Woche waren größtenteils beeindruckend und dürften dazu führen, dass die Erklärung des FOMC in dieser Woche kaum verändert wird. Nuancen und Positionierung spielen eine Schlüsselrolle bei der Entwicklung der Zinsen, des USD, des Goldes und der Aktien. Abgesehen von der FOMC stehen in dieser Woche wichtige Arbeitsmarktdaten, Wachstumsdaten, die Bekanntgabe der vierteljährlichen Rückzahlung des US-Schatzamtes (QRA) sowie die wichtigsten US-Gewinnzahlen von Microsoft, Apple, Alphabet und Amazon an.

Es ist nicht verwunderlich, dass Long-Positionen im NAS100 und US500 kollektiv überdacht wurden und Trader es sich zweimal überlegt haben, ob sie auf dem Anstieg auf 4900 aufbauen sollten. Betrachtet man jedoch die Volatilitätsmärkte, so ist keine Belebung der Hedging-Aktivitäten festzustellen, und die Neigung zum Kauf von Puts auf der Abwärtsseite ist begrenzt. Vielmehr war zu hören, dass die Fonds Index-Calls verkaufen, um Prämien zu kassieren und die Rendite ihrer Basiswerte zu steigern.

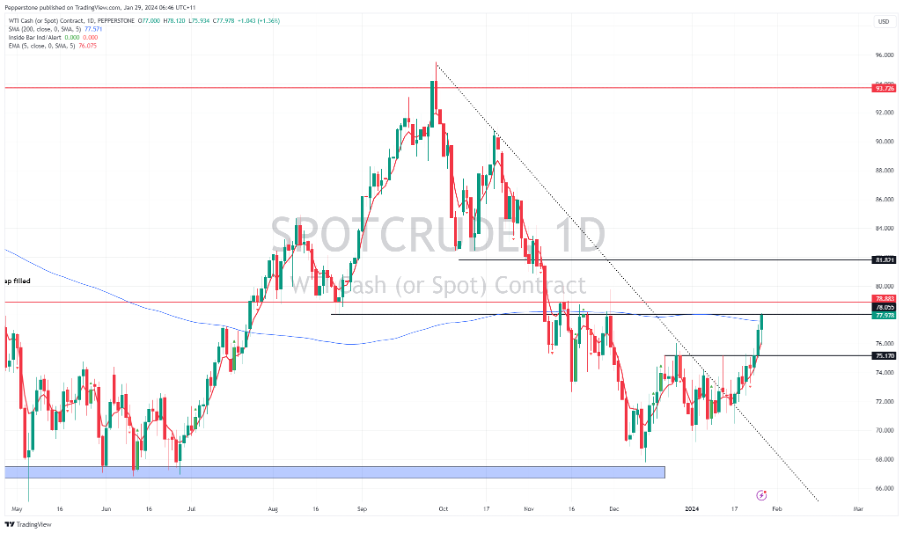

Rohöl und Erdgas sind die Hauptumsatzträger, und Sport Crude legte in dieser Woche um mehr als 6 % zu, handelte in den Höchstständen der November-Spanne und nahm den 200-Tage-MA mit. Die US-Daten waren ein Faktor, aber auch die Geopolitik ist ein wachsendes Thema, und man beobachtet, wie die Schlagzeilen auf uns einprasseln. Die Bullen scheinen vorerst die Kontrolle zu haben, so dass Aufwärtsrisiken bestehen bleiben - ein Ausbruch nach oben könnte auch für die künftige Gesamtinflation problematisch werden, obwohl wir uns noch nicht auf einem zu besorgniserregenden Niveau befinden.

Alles in allem sehen wir eine neue Woche, die mit wichtigen Ereignissen gespickt ist - Geldfluss aus den Wirtschaftsdaten, Zentralbank-Sitzungen und Unternehmensgewinne. Es zahlt sich aus, den Kalender im Auge zu behalten, egal ob man Daytrading betreibt und diese potenziellen volatilen Ereignisse durch den Tag navigiert. Oder ob man Positionen hält, aber nicht vor den Bildschirmen sitzt. Überlegen Sie, ob das Ereignis das Potenzial für übergroße Bewegungen birgt, wo das Risiko liegt und was das für die Stopp-Platzierung und die Positionsgröße bedeutet.

Es ist die Woche, die es in sich hat - viel Glück.

Die wichtigsten Risiko-Ereignisse für Trader in dieser Woche:

- Geldflüsse zum Monatsende - Die Geldflussmodelle der Investmentbanken deuten darauf hin, dass USD-Verkäufe stattfinden werden, um die Portfolios neu zu gewichten, wobei japanische Aktien in erheblichem Umfang verkauft werden, um eine Neugewichtung vorzunehmen.

- Australien Q4 CPI (31 Jan - 1:30 Uhr) - Q4 CPI stellt ein offensichtliches Risiko für AUD- und AUS200-Engagements dar. Der Markt geht davon aus, dass der Gesamt-VPI für Q4 um 0,8 % QoQ / 4,3 % YoY (von 5,4 %) sinken wird, wobei der getrimmte Mittelwert ebenfalls auf 4,3 % YoY fallen dürfte. Wichtig ist, dass die RBA für den Dezember einen CPI von 4,5 % (für beide Messgrößen) prognostiziert hatte, so dass die Reaktion des AUD umso dovisher ausfällt, je weiter sie darunter liegt. Gegenwärtig sehen die Aussie-Zinsfutures bei der Februar-Sitzung der RBA keine Chance, und die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte bei der Mai-Sitzung liegt bei 1:4. Angesichts dieser optimistischen Preisgestaltung müssten wir einen 3-Handle beim CPI YoY sehen, um eine kurzfristige Zinssenkung auf den Tisch zu bringen und eine große Bewegung im AUD zu fördern.

- China Manufacturing and Services PMI (31. Januar - 2:30 Uhr) - der Markt sieht den Index für das verarbeitende Gewerbe bei 49,2 (von 49,0) und den Index für den Dienstleistungssektor bei 50,6 (50,4) - nach einigen großen Impulsen in der letzten Woche werden CN/HK-Aktienindex-Longs in der Hoffnung sein, dass der Geldfluss Anzeichen einer Verbesserung zeigt, obwohl der Immobilienbereich von größtem Interesse ist.

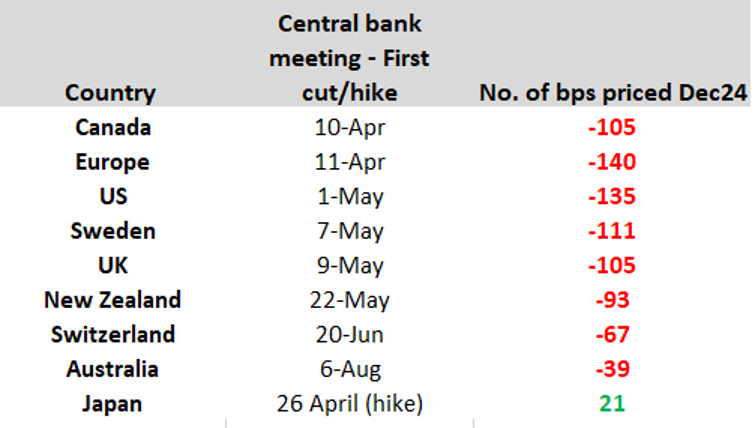

- FOMC-Sitzung (31. Jan, 20:00 Uhr) & Pressekonferenz des Vorsitzenden Powell (20:30 Uhr) - es wird sicherlich schwer sein, die stark dovishe Reaktion auf der FOMC-Sitzung im Dezember und nach den starken BIP-Daten für das vierte Quartal zu übertreffen, und die Fed wird nicht in der Stimmung sein, den Sieg zu verkünden. Da erwartet wird, dass die Fed ihre Tendenz zur Straffung der Geldpolitik verliert, dürfte die FOMC-Erklärung neutral ausfallen. Ein weiterer Schwerpunkt wird der Zeitplan für die Verringerung des QT-Tempos (bzw. der Bilanz Reduzierung) sein, insbesondere da Jay Powell in seiner Pressekonferenz dazu befragt werden dürfte - alles in allem sehen Trader derzeit, obwohl die Positionierung immer ein Faktor ist, Risiken in beide Richtungen für den USD und Aktien.

- Schwedens Riksbank-Sitzung (1. Feb, 09:30 Uhr) - Die Riksbank wird die Zinsen bei 4 % belassen, dürfte aber die Tür für Zinssenkungen öffnen, wobei der Swap-Markt die erste Senkung im Mai einpreist. Bevorzugt wird ein Aufwärtstrend des USDSEK, der bei einem Schlusskurs von 10,5000 ansteigt.

- BoE-Sitzung (1. Februar - 13:00 Uhr) - das GBP hat Unterstützung durch einen stabilen Geldfluss aus Großbritannien gefunden, wobei GBPUSD eine saubere Spanne von 1,2800 - 1,2600 aufweist. Der Markt geht davon aus, dass die Bank ihren hawkishen Kurs beibehält und erwartet eine Änderung der Abstimmungsergebnisse in Richtung eines 8:1 oder sogar 9:0-Votums für die Beibehaltung der Zinsen. Da der Markt die erste Zinssenkung um 25 Basispunkte auf der BoE-Sitzung im Mai mit 50 % und die erste Zinssenkung im Juni vollständig eingepreist hat, sehe ich bei dieser Sitzung ein Risiko für das GBP in beide Richtungen.

- US-Nonfarm-Payrolls (2. Februar - 14:30 Uhr) - die mittlere Schätzung ist, dass 180k Arbeitsplätze geschaffen werden (die Spanne der Ökonomenschätzungen liegt zwischen 285k und 120k), wobei die Arbeitslosenquote voraussichtlich auf 3,8% ansteigen wird. Unserer Meinung nach wird die Reaktion des USD stärker von den Ergebnissen der U/E-Rate abhängen als von der Netto Arbeitsplatzschaffung.

- EU-Verbraucherpreisindex (1. Februar) - Der Verbraucherpreisindex könnte für die EZB von entscheidender Bedeutung sein und die Grundlage für eine eher dovishe Haltung der Bank bilden. Der Markt rechnet mit einem Rückgang des Gesamt-VPI auf 2,7 % (von 2,9 %) und des Kern-VPI auf 3,2 % (3,4 %). Chefvolkswirt Lane spricht 90 Minuten später, so dass wir eine unmittelbare Reaktion auf die Daten von einem der einflussreichsten Mitglieder der EZB erhalten könnten. Der EU-Verbraucherpreisindex birgt angesichts der Auswirkungen auf die EZB-Zinserwartungen ein großes EUR-Risiko, so dass EUR-Engagements während der Veröffentlichung der Daten in Betracht gezogen werden könnten.

- Die Schätzung der US-Schatzamt-Finanzierung (29. Januar) und die Ankündigung der vierteljährlichen Rückzahlung (QRA - 31. Januar) - die QRA war sowohl im August als auch im November der Auslöser für eine anhaltende Preisentwicklung, und die Auswirkungen könnten dieses Mal erheblich sein. Ich neige jedoch zu der Annahme, dass der Markt dieses Mal keine Überraschung erleben wird. Da jedoch davon auszugehen ist, dass Schatzwechsel in den kommenden Wochen weiterhin eine wichtige Rolle bei der Staatsfinanzierung spielen werden, wird die Höhe der RRP-Salden und letztendlich die Finanzierungsmärkte (SOFR-Fed-Fonds) noch stärker unter die Lupe genommen werden.

US-Gewinne in der kommenden Woche

Zum jetzigen Zeitpunkt haben 25 % der S&P500-Unternehmen Bericht erstattet, 78 % haben die Erwartungen beim Gewinn pro Aktie (um durchschnittlich 6 %) und 53 % beim Umsatz übertroffen. Insgesamt meldeten die Unternehmen einen Rückgang des EPS um 1,6 % und ein Umsatzwachstum von 3,7 %.

In der kommenden Woche stehen die Gewinne von etwas mehr als 40 % der Marktkapitalisierung des S&P500 an, darunter 4 der illustren MAG7-Namen - als Highlight wird hohes Interesse erwartet bei:

Dienstag - UPS, Microsoft (implizite Bewegung -/+ am Tag der Berichterstattung 4,3%), Alphabet (-/+ 5%)

Mittwoch - Boeing (-/+ 3,8%), Mastercard (-/+ 2,9%), QUALCOMM (-/+ 5,6%)

Donnerstag - Apple (-/+ 3,2%), Meta (-/+ 6,5%), Amazon (-/+ 6,2%)

Freitag - Chevron (-/+ 2,3%), und Exxon (-/+ 2,2%).

Weitere US-Daten, die Beachtung verdienen:

US - Verbrauchervertrauen (30. Januar 16:00 Uhr), JOLTS-Stelleneröffnungen (30. Januar 16:00 Uhr), Beschäftigungskostenindex (31. Januar 14:30 Uhr), ISM-Verarbeitung (1. Februar 16:00 Uhr).

In LATAM FX

Die chilenische Zentralbank (BCCh) tritt am Mittwoch zusammen und dürfte den Leitzins um 100 Basispunkte auf 7,25 % senken, auch wenn die Möglichkeit besteht, dass sie den Leitzins um 75 Basispunkte erhöht - der USDCLP erfährt eine positive Dynamik, und Experten bevorzugen hier wohl eher ein Long-Szenario.

Die brasilianische Zentralbank tritt am selben Tag zusammen und dürfte den Leitzins um 50 Basispunkte auf 11,25 % senken.

Kolumbien tagt ebenfalls am Mittwoch, und wir rechnen mit einer Senkung um 50 Basispunkte auf 12,50 %.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.