CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren.75.7% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Ausblick 2025: Eurozone – Frage, wann der "Höhepunkt des Pessimismus" erreicht sein könnte

Mit Blick auf die Zukunft erscheint es eher unwahrscheinlich, dass sich diese Themen bis 2025 deutlich ändern werden, zumindest nicht im ersten Teil des Jahres.

In Bezug auf das Wirtschaftswachstum sind die Risiken für den Ausblick der Eurozone weiterhin stark nach unten gerichtet, und es gibt auch unglaublich viele Risiken. Aus geopolitischer Sicht werden die Spannungen im Nahen Osten sowie der anhaltende Krieg in der Ukraine wahrscheinlich relativ starken Gegenwind darstellen, insbesondere da eine nachhaltige Lösung für beide Konflikte derzeit nicht in Sicht zu sein scheint.

Unterdessen wird das anhaltende Ausbleiben einer deutlichen wirtschaftlichen Erholung in China wahrscheinlich ebenfalls einen erheblichen Gegenwind für den Block bedeuten, wobei die verarbeitende Industrie und der Luxusgütersektor am stärksten betroffen bleiben. Während für 2025 weitere fiskalische Anreize in China wahrscheinlich sind, konzentrierten sich die Maßnahmen bisher auf die Unterstützung der Finanzmärkte und nicht darauf, der „Realwirtschaft“ eine dringend benötigte Untermauerung zu geben.

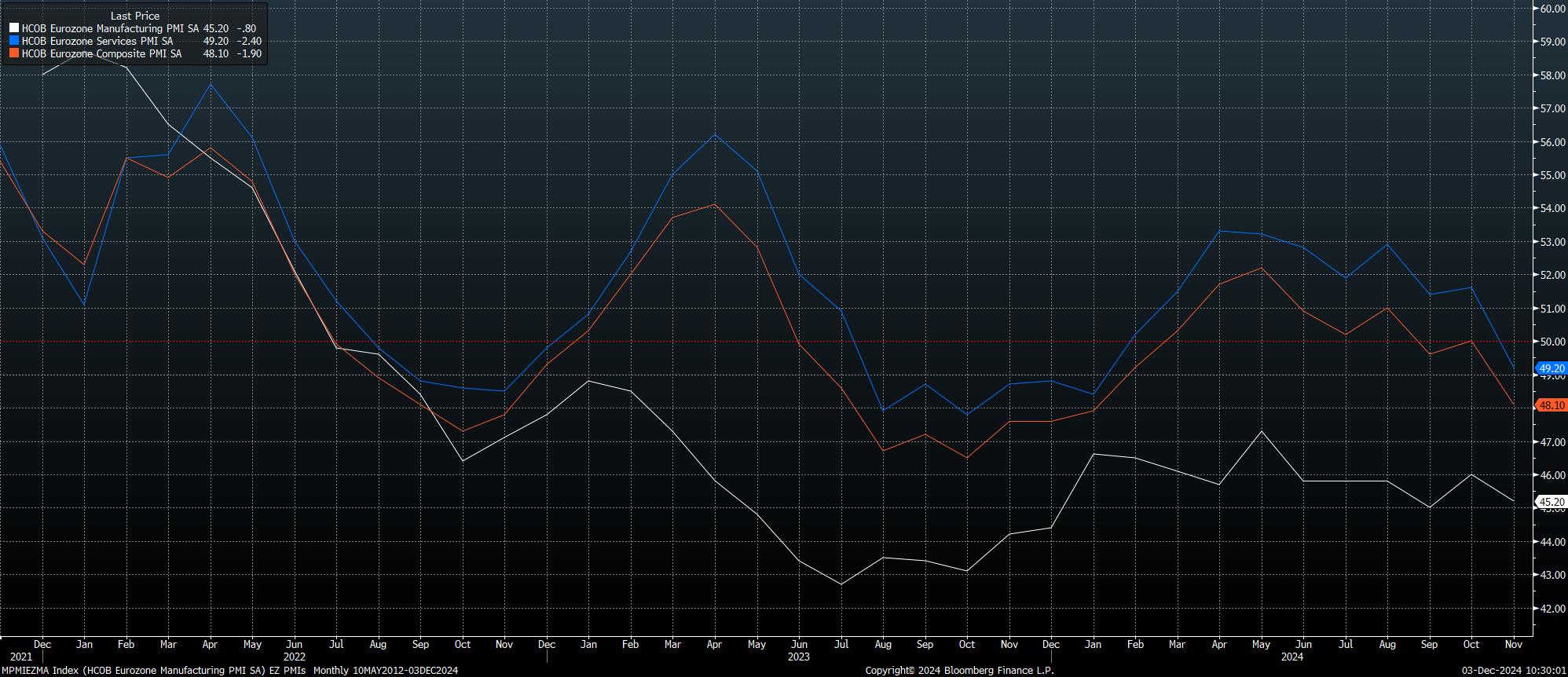

Vor diesem Hintergrund bleiben die Wirtschaftsaussichten düster, da alle drei PMI-Umfragen nun fest im kontraktiven Bereich liegen. Kurzfristig könnte es noch schlimmer werden, bevor es besser wird.

Weitere Abwärtsrisiken birgt die politische Lage des Blocks, die sich in den letzten Wochen deutlich verschlechtert hat.

Im Februar nächsten Jahres wird in Deutschland nach dem jüngsten Zusammenbruch der derzeitigen Regierungskoalition gewählt. Zwar ist es unwahrscheinlich, dass die SPD als größte Partei wiedergewählt wird, aber es besteht durchaus die Möglichkeit, dass sie in einer neuen Koalition, die wahrscheinlich von der CDU angeführt wird, erneut vertreten ist, insbesondere wenn die Parteien es für notwendig erachten, einer weiteren Mehrparteienregierung beizutreten, um die rechtsextreme AfD von der Machtergreifung abzuhalten. Dennoch werden die Zeit vor und die wahrscheinlich langwierigen Verhandlungen danach kurzfristig zu einer faktischen Regierungsstarre führen.

In Frankreich ist die politische Lage derweil ähnlich turbulent. Die Entscheidung von Premierminister Barnier, einen Haushalt mit Ausgabenkürzungen und Steuererhöhungen in Höhe von 60 Milliarden Euro durchzupeitschen, hat zu einem Misstrauensantrag geführt, der mit ziemlicher Sicherheit angenommen wird. Der wahrscheinliche Sturz der Regierung wird jedoch nicht sofort Neuwahlen auslösen, die legal erst in 12 Monaten abgehalten werden können. Daher ist mit weiteren legislativen Blockaden zu rechnen, da das Haushaltsdefizit weiterhin auf satte 6% des BIP zusteuert und damit das Doppelte der angeblichen EU-Grenze beträgt.

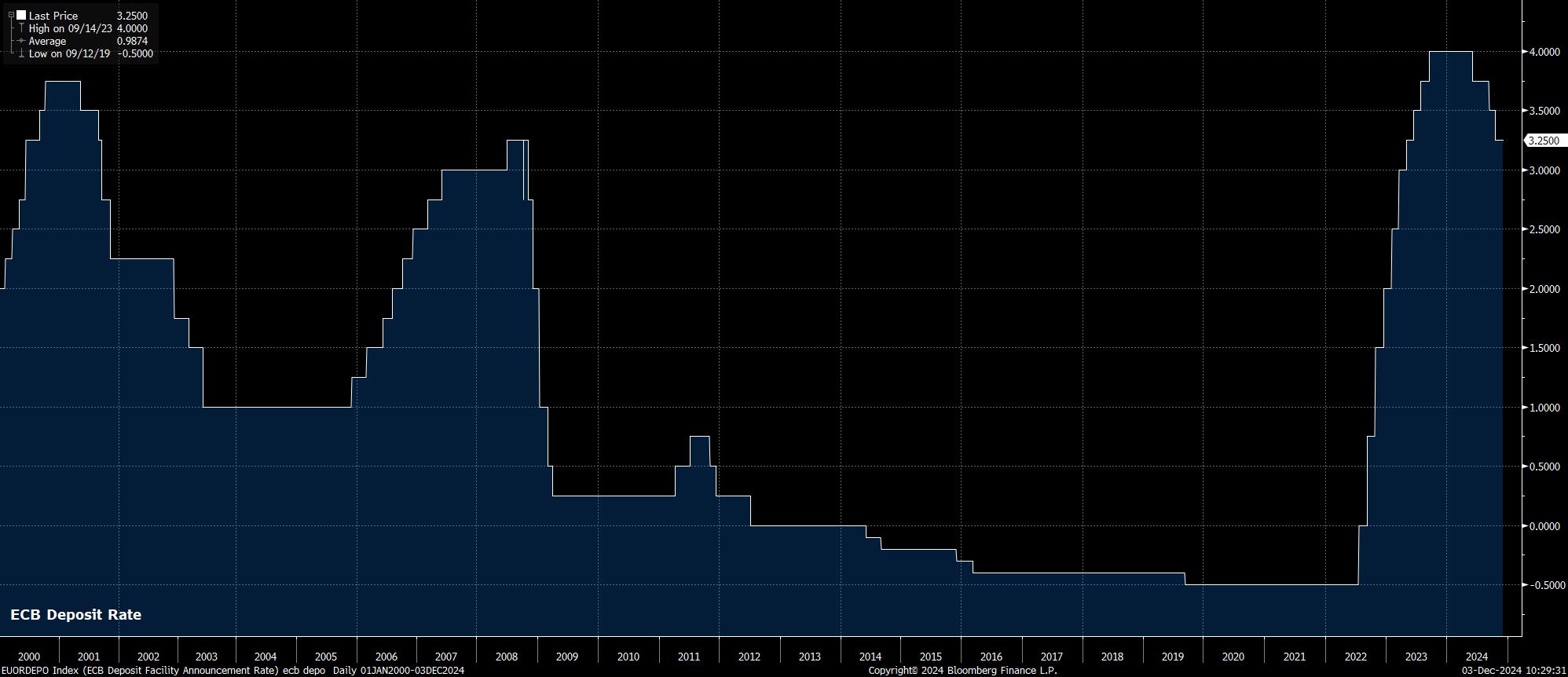

Das düstere Wachstum und die unsicheren politischen Rahmenbedingungen bereiten den Entscheidungsträgern der EZB Kopfzerbrechen, die die Zinsen weiterhin in relativ vorhersehbarer Weise wieder in Richtung neutral senken.

Wie immer ist es nahezu unmöglich, den neutralen Zinssatz genau abzuschätzen, obwohl dieser in der Eurozone wahrscheinlich bei etwa 2 % liegt. Da die Entscheidungsträger bisher bei jedem Treffen wenig Bereitschaft gezeigt haben, von ihrem derzeitigen Kurs abzuweichen, bei dem sie die Zinsen um 25 Basispunkte senken, wird der neutrale Zinssatz im kommenden April wahrscheinlich erreicht. Folglich wird sich die Debatte unter Entscheidungsträgern und Marktteilnehmern gleichermaßen darauf konzentrieren, ob die EZB die Zinsen unter den neutralen Wert senken muss, also in ein völlig „lockeres“ Gebiet.

Ein solches Szenario scheint derzeit wahrscheinlich, nicht nur um das Wachstum zu stützen und den Block etwas vor politischen Unsicherheiten zu schützen, sondern auch aufgrund einer schneller als erwarteten Desinflation, da der Preisdruck wieder in Richtung des 2 %-Ziels der EZB zurückkehrt.

Obwohl der Gesamt-VPI im November laut „Flash“-Wert auf 2,3 % im Jahresvergleich stieg, war dieser Anstieg größtenteils auf einen Anstieg der Großhandels- und Verbraucherenergiepreise zurückzuführen, den die politischen Entscheidungsträger nicht berücksichtigen sollten. Stattdessen werden sich Lagarde & Co weiterhin auf den Kern-VPI konzentrieren, der im gleichen Zeitraum um 2,7 % im Jahresvergleich stieg und damit seinen niedrigsten Stand seit Februar 2022 erreichte.

Die Risiken an der Inflationsfront scheinen jedoch eindeutig auf eine mögliche Unterschreitung des Inflationsziels ausgerichtet zu sein, insbesondere da die Wirtschaft weiter an Dynamik verliert und die jüngste Schwäche im verarbeitenden Gewerbe nun auch im wichtigen Dienstleistungssektor zunehmend deutlich wird.

Das vielleicht größte Risiko für die Inflations- und Wachstumsaussichten geht von der Möglichkeit eines weiteren Handelskriegs mit den USA aus. Die Vorliebe des künftigen Präsidenten Trump, offenbar aus einer Laune heraus Zölle zu erheben, um Handelspartner an den Verhandlungstisch zu bringen, ist bekannt, da China, Kanada und Mexiko bereits lange vor dem Tag seiner Amtseinführung Trumps Zorn zu spüren bekamen.

Es wäre logisch anzunehmen, dass die EU Trumps nächstes Ziel wird, was wahrscheinlich einen weiteren Gegenwind für das Wachstum bedeuten würde, aber auch die Möglichkeit eines erneuten Preisdrucks mit sich bringen könnte. Die Entscheidungsträger der EZB müssten sich daher mit einem potenziell stagflationsähnlichen makroökonomischen Hintergrund auseinandersetzen, insbesondere da das politische Führungsvakuum in der EU bedeutet, dass sich jeder mögliche Handelskrieg in die Länge ziehen würde.

Auf den ersten Blick ist nichts davon besonders positiv für die Vermögenswerte der Eurozone. Die Schlüsselfrage, mit der sich die Marktteilnehmer im nächsten Jahr auseinandersetzen müssen, ist jedoch, wann die Stimmung rund um den Block einen Punkt des „Höhepunkts des Pessimismus“ erreicht. Ein verräterisches Zeichen für ein solches Szenario wären überzogene Short-Positionen und ein Tiefpunkt beim EUR/USD.

Sollte ein solches Szenario eintreten, wäre dies ein Beweis dafür, dass der Markt ein angemessenes Maß an Risiko und negativen Katalysatoren eingepreist hat und nicht mehr so empfindlich auf pessimistische Nachrichten reagiert wie im Jahr 2024. Man würde erwarten, dass ein solcher „Höhepunkt des Pessimismus“ erreicht wird, bevor der EUR/USD auf Parität fällt, und an diesem Punkt würde die oben erwähnte überfüllte Positionierung wahrscheinlich eine Erholung auslösen, wenn Short-Positionen abgewickelt werden. Ein mögliches Szenario, in dem dies eintreten könnte, könnte sich ergeben, wenn eine stärkere Lockerung der EZB als Stütze des Wirtschaftswachstums angesehen wird und/oder wenn ein potenzieller Handelskrieg nicht so stark eskaliert, wie die Märkte derzeit erwarten.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.