Crash, Gold, Silber, Bitcoin: Was hinter der Volatilität wirklich steckt

Zusammenfassung

- Extreme Bewegungen sind oft weniger „Beweis“ für einen Systemcrash als die Folge von Überdehnung, Liquidität und Positionierung.

- Der Silber-Exzess erklärt die Härte der Korrektur: Parabolische Impulse enden selten kontrolliert.

- Die Stabilisierung an der Jahreseröffnung wirkt als Testzone, nicht als automatische Entwarnung.

- Silber ist als Wertspeicher wegen langer Zyklen anspruchsvoll – Zonenarbeit (Value Areas/volumengewichtete Durchschnitte) und Disziplin verhindern „Messertrades“.

- Bitcoin zeigt in Stressphasen häufig Risikoasset-Verhalten, wodurch das Rettungsanker-Narrativ kurzfristig an Grenzen stößt.

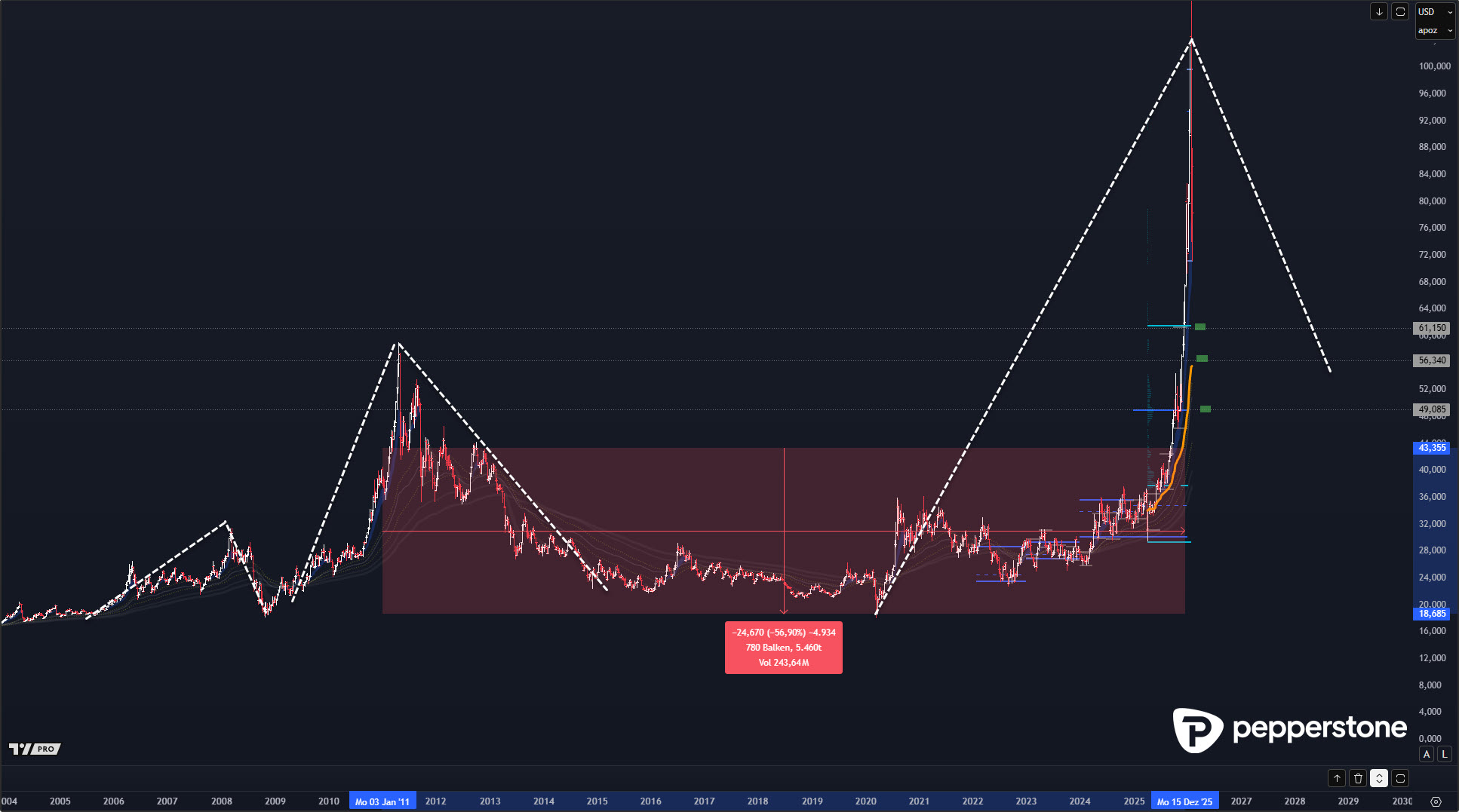

Silber zuerst: Der Exzess war die Ursache

Für eine seriöse Einordnung ist entscheidend, die News von der Mechanik zu trennen: Märkte reagieren auf Überdehnung, Liquidität, Positionierung und die schlichte Tatsache, dass parabolische Bewegungen selten „sanft“ enden. Aus meiner Sicht beginnt die Analyse deshalb nicht beim Weltbild, sondern beim Chartverhalten: Wie steil war der Impuls, wie fragil ist das Gleichgewicht, und welche Rücklaufzonen sind aus institutioneller Sicht plausibel?

Der Kern des Geschehens liegt im Silber-Exzess selbst. Sobald ein Markt in eine parabolische Phase kippt, lösen Breakout-Käufe, Stops und Momentum-Strategien eine Art Kettenreaktion aus – Tops werden dann nicht „gebaut“, sie werden irgendwann schlicht durch Abverkauf erzwungen. Ein Anstieg von über 160 Prozent ist weniger ein Qualitätsmerkmal als ein Hinweis auf zunehmende Instabilität. Dass danach heftige Korrekturen auftreten können, ist keine Überraschung, sondern die normale Folge einer Bewegung, die sich von tragfähigen Bewertungsbereichen deutlich entfernt hat.

Die erste Beruhigung: Stabilisierung an der Jahreseröffnung

Nach dem Absturz wird eine Stabilisierung im Bereich der 2026-Eröffnung um etwa 73 US-Dollar beschrieben. Solche Jahresanker funktionieren oft als psychologischer und taktischer Bezugspunkt: Viele Marktteilnehmer strukturieren Risiko und Performance rund um diese Niveaus. Ich ordne das weniger als „Entwarnung“ ein, sondern als Testzone: Entsteht hier wieder Nachfrage, die einen Bodenaufbau ermöglicht, oder ist es nur eine Zwischenstation, bevor der Markt die nächste Referenzschicht anläuft?

Silber als Wertspeicher: Lange Zyklen, klare Zonen, harte Disziplin

Silber ist berüchtigt für Übertreibungen – nach oben wie nach unten. Historische Episoden zeigen, dass starke Rallyes häufig von langen Phasen gefolgt werden, in denen frühere Hochs nicht mehr erreicht werden. Genau das macht Silber als Wertspeicher so anspruchsvoll: Wer in Hochphasen kauft, muss nicht nur mit Monaten oder Jahren Gegenwind rechnen, sondern im Extremfall mit sehr langen Zyklen, in denen reale Kaufkraft durch Inflation zusätzlich erodiert. Operativ heißt das: weniger Bauchgefühl, mehr Zonenarbeit. Genannt werden drei Unterstützungsbereiche, die sich dafür eignen – eine Value Area High um 61 US-Dollar, ein volumengewichteter Durchschnitt um 55,50 sowie eine weitere Value-Zone aus dem Vorjahr. Entscheidend bleibt die Disziplin: kein Griff in fallende Messer und kein reflexhaftes Shorten in steigende Messer, weil Trendphasen länger überdehnt bleiben können, als es sich „logisch“ anfühlt.

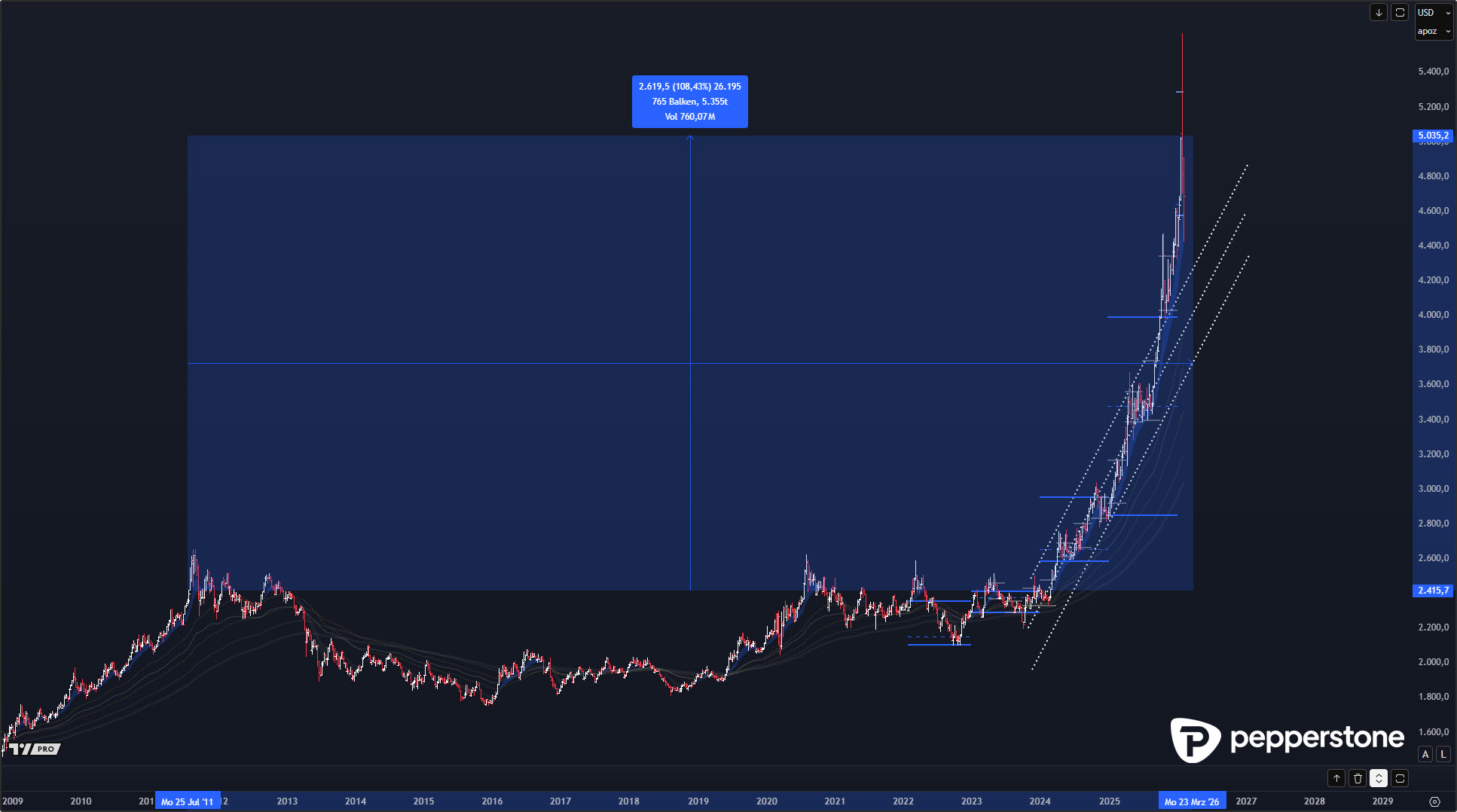

Gold: Der Realitätscheck über die Rendite

Für die Einordnung der Edelmetall-Debatte lohnt der Blick auf den Verlauf von Gold selbst. Das Beispiel stellt heraus, dass Gold nach 2011 über Jahre zäh lief und zwischenzeitlich deutlich im Minus lag – inklusive einer längeren Phase, in der Anleger trotz hoher Aufmerksamkeit kaum vorankamen. Ich nutze diese Perspektive gern als Filter gegen Übertreibungen: Gold kann in bestimmten Marktphasen stabilisieren, aber es ist nicht automatisch der Motor für steigende Vermögen. Entscheidend ist deshalb die einfache Frage: Was hat Gold in einem langen Zeitraum tatsächlich gebracht – und wie viel Geduld musste man dafür aufbringen?

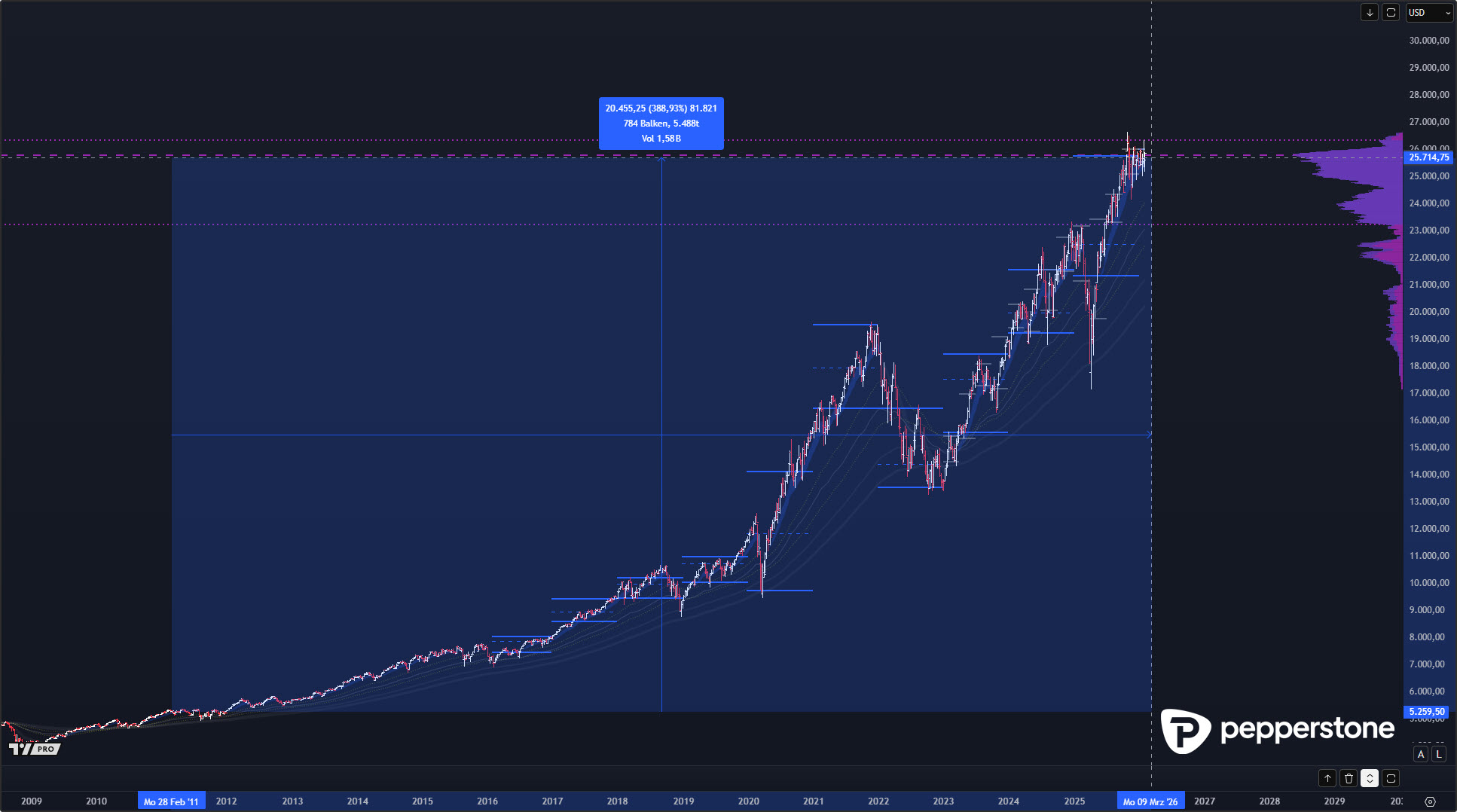

Nasdaq 100: Der Vergleich, der die Sache geradezieht

Stellt man dem Gold-Verlauf den Nasdaq 100 gegenüber, wird klar, was viele in der Debatte übersehen: Wer sich für Gold entscheidet, verzichtet oft auf einen Teil der Rendite, die Aktien in denselben Jahren geliefert haben. Im betrachteten Zeitraum war Tech-getriebenes Produktivkapital schlicht die stärkere Ertragsquelle – nicht weil es „immer sicher“ wäre, sondern weil Wachstum und Gewinne langfristig Rendite erzeugen. Für mich ist genau dieser Vergleich wichtig, weil er die Diskussion aus der Crash-Rhetorik herausholt und zurück zur Praxis bringt: Es geht weniger um Glaubenssätze, sondern um die Frage, welches Anlagevehikel über lange Strecken tatsächlich besser getragen hat.

Bitcoin zum Schluss: Narrativ und Stressverhalten

In einem Umfeld hoher Volatilität wäre zu erwarten, dass Bitcoin als „Alternative“ profitiert – praktisch verhält er sich jedoch häufig wie ein Risikoasset. Wenn Liquidität knapper wird und Risiko reduziert wird, gerät auch Bitcoin unter Druck, statt automatisch als Rettungsanker zu fungieren. Genau hier kollidiert das Narrativ mit dem Stressverhalten des Marktes. Aus meiner Sicht liegt die Wahrheit selten in Extremen: Weder „Fiat implodiert sicher“ noch „Bitcoin rettet alles“ ist als Arbeitsgrundlage präzise genug – entscheidend ist, wie sich das Asset in echten Risk-Off-Phasen tatsächlich verhält.

Herzliche Grüße aus Berlin,

Dennis Gürtler.

Related articles

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.