BMW, Volkswagen, Porsche und Mercedes-Benz unter Druck: Wie tief reicht die Krise der deutschen Autoindustrie?

Zusammenfassung

- Chinas wachsender Wettbewerb, hohe Energiekosten und strukturelle Standortprobleme verstärken den Druck auf die gesamte deutsche Automobilindustrie.

- BMW verbindet eine Gewinnwarnung für 2026 mit einem gebrochenen Wochenchart; wichtige tiefere Zonen liegen bei 48–39 €.

- Volkswagen bleibt im Abwärtstrend, solange die Aktie nicht nachhaltig über 111 € zurückkehrt.

- Unterhalb von 79 € droht bei VW eine beschleunigte Verkaufsbewegung in Richtung 60–67 €, langfristig wären sogar tiefere Krisenzonen denkbar.

- Mercedes-Benz und Porsche zeigen bislang keine belastbare Trendwende; relevante Unterseiten liegen bei Mercedes um 36/20 € und bei Porsche um 40 €.

Deutschlands Schlüsselindustrie verliert weiter an Stabilität

Die Krise der deutschen Automobilindustrie lässt sich nicht mehr nur an schwachen Konjunkturdaten oder einzelnen Modellproblemen festmachen. BMW warnt für 2026 vor einem Rückgang des Vorsteuergewinns von mindestens 10 %, rechnet mit sinkenden Auslieferungen und verliert im Wochenchart zeitweise rund 20 %. Parallel verdichten sich bei Volkswagen Hinweise darauf, dass die interne Einschätzung kritischer ausfällt als die öffentliche Kommunikation. Aus meiner Perspektive ist das längst keine normale zyklische Schwäche mehr: Sinkende Ertragskraft, strategische Unsicherheit und zunehmend beschädigte Chartstrukturen treffen gleichzeitig aufeinander. Gerade bei einer Industrie, die über Jahrzehnte das Rückgrat der deutschen Wirtschaft gebildet hat, bekommt diese Entwicklung eine deutlich größere Tragweite als ein gewöhnlicher Branchenabschwung.

Volkswagen: Der Abwärtstrend bleibt die dominante Kraft

Volkswagen zeigt weiterhin einen klar abwärtsgerichteten Langfristtrend. Das frühere Hoch im Bereich von 248 € liegt weit zurück, während zwischenzeitliche Erholungen immer wieder verkauft werden. Besonders kritisch sind die wiederholten Trapped Buyers auf der Oberseite: Käufer positionieren sich in scheinbar bullischen Ausbrüchen, werden anschließend jedoch in die Gegenbewegung gezwungen. Genau diese Fehlpositionierung liefert im bestehenden Abwärtstrend neue Verkaufsenergie. Eine nachhaltige Verbesserung würde erst oberhalb von rund 111 € beginnen, weil dort erstmals eine relevante horizontale Struktur zurückerobert wäre. Solange dieser Schritt ausbleibt, bleibt die Frage weniger, wann die Trendwende startet, sondern welche Unterstützung als Nächstes unter Druck gerät.

VW unter 79 Euro: Zwischen Reaktionszone und beschleunigtem Abverkauf

Die Marke um 79 € besitzt kurzfristig hohe Bedeutung, weil sie den unteren Bereich einer länger bestehenden Seitwärtsstruktur markiert. Wird dieses Niveau dynamisch gebrochen, könnten weitere Long-Positionen unter Druck geraten und eine stärkere Verkaufswelle auslösen. Als erste tiefere Reaktionszone rückt anschließend der Bereich um 60–67 € in den Fokus. Blind würde ich diesen Bereich allerdings nicht kaufen. Erst eine klare Stabilisierung im Stundenchart, ein Stop-Run mit Rückeroberung oder eine belastbare Ausbruchsstruktur auf der Oberseite würden daraus ein handelbares Long-Szenario machen. Bleibt diese Bestätigung aus, sind langfristig sogar deutlich tiefere Bereiche denkbar – bis in die historischen Krisenzonen um 30–40 €. Das wirkt heute extrem, doch in einem beschleunigten Abwärtstrend können solche Bewegungen schneller entstehen, als es die Mehrheit erwartet.

BMW: Gewinnwarnung trifft auf einen gebrochenen Unterstützungsbereich

Bei BMW verschärft die fundamentale Entwicklung das ohnehin angeschlagene technische Bild. Die Aktie hat eine wichtige Unterstützungszone auf Wochenbasis nach unten verlassen und damit auch die Value Area des Jahres 2024 unterschritten. Zuvor hatte dieser faire Preisbereich mehrfach für Stabilität gesorgt, sowohl an seiner Ober- als auch an seiner Unterkante. Der deutliche Bruch verändert die Ausgangslage, weil der Markt außerhalb dieser Value bislang keine neue Akzeptanz aufbauen kann. Die nächsten langfristig relevanten Bereiche liegen aus heutiger Sicht erst wieder zwischen 48 und 39 €, darunter sogar um 37 €. Meiner Meinung nach wäre es riskant, die aktuelle Schwäche allein wegen der bekannten Marke oder der historischen Bedeutung von BMW als Kaufchance zu interpretieren. Erst die Price Action muss zeigen, dass institutionelle Nachfrage tatsächlich zurückkehrt.

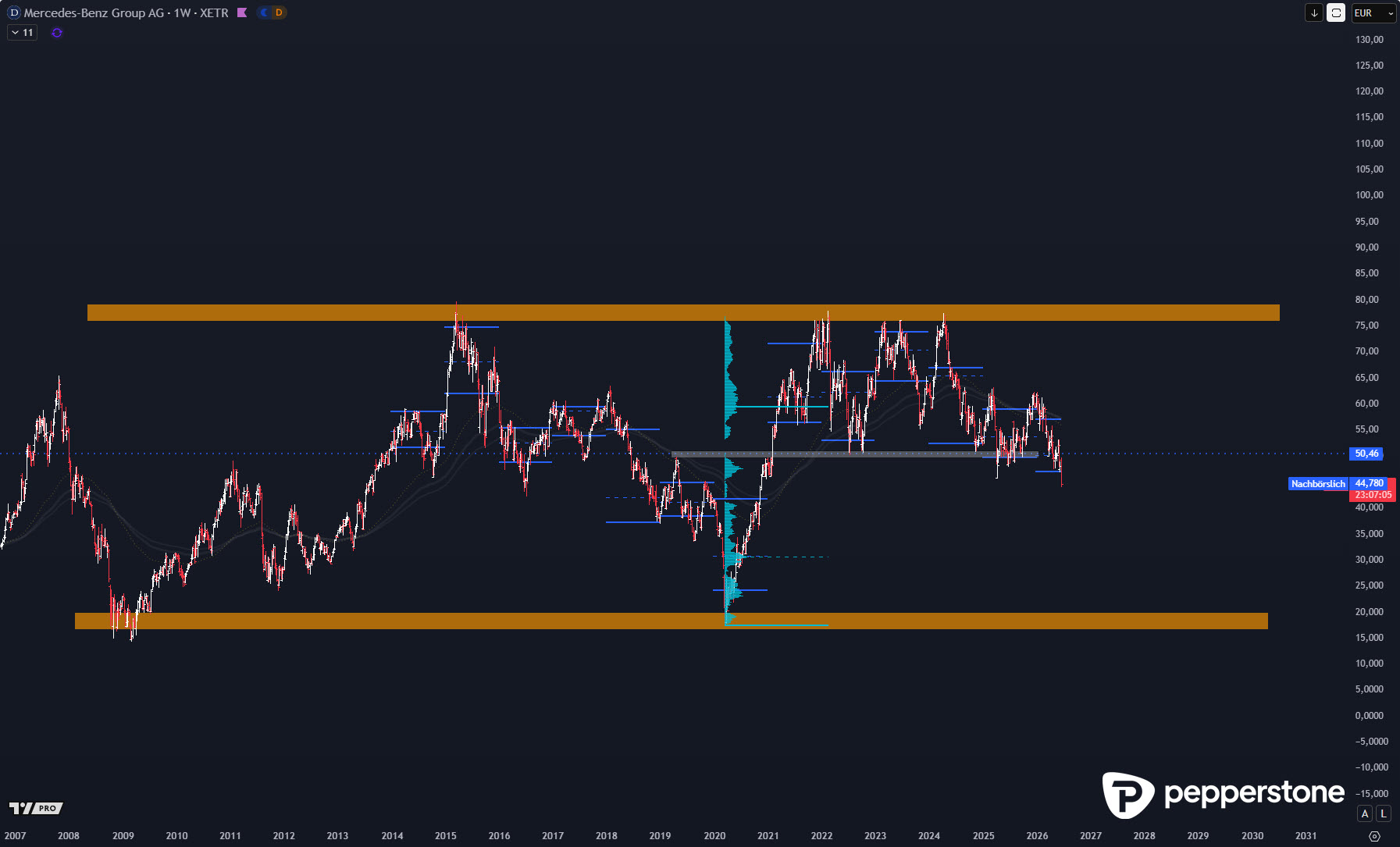

Mercedes-Benz: Jahrzehnte ohne echten Vermögensfortschritt

Mercedes-Benz liefert ein anderes, aber keineswegs beruhigenderes Bild. Die Aktie bewegt sich langfristig in einer breiten Seitwärtsstruktur und hat über viele Jahre keinen stabilen Vermögenszuwachs erzeugt. Selbst eine nominell unveränderte Kursentwicklung wäre unter Berücksichtigung der Inflation ein realer Verlust. Die nächsten größeren Unterstützungsbereiche liegen ungefähr bei 30 € und im deutlich tieferen Szenario bei 20 €. Das bedeutet nicht, dass beide Zonen zwingend erreicht werden müssen. Es zeigt jedoch, wie wenig tragfähige Struktur zwischen dem aktuellen Kurs und den historischen Tiefbereichen vorhanden ist. Für einen nachhaltigen Turnaround müsste Mercedes zunächst relevante Widerstände zurückerobern und anschließend bestätigen, dass Rückläufe wieder gekauft werden. Davon ist das Chartbild gegenwärtig noch ein gutes Stück entfernt.

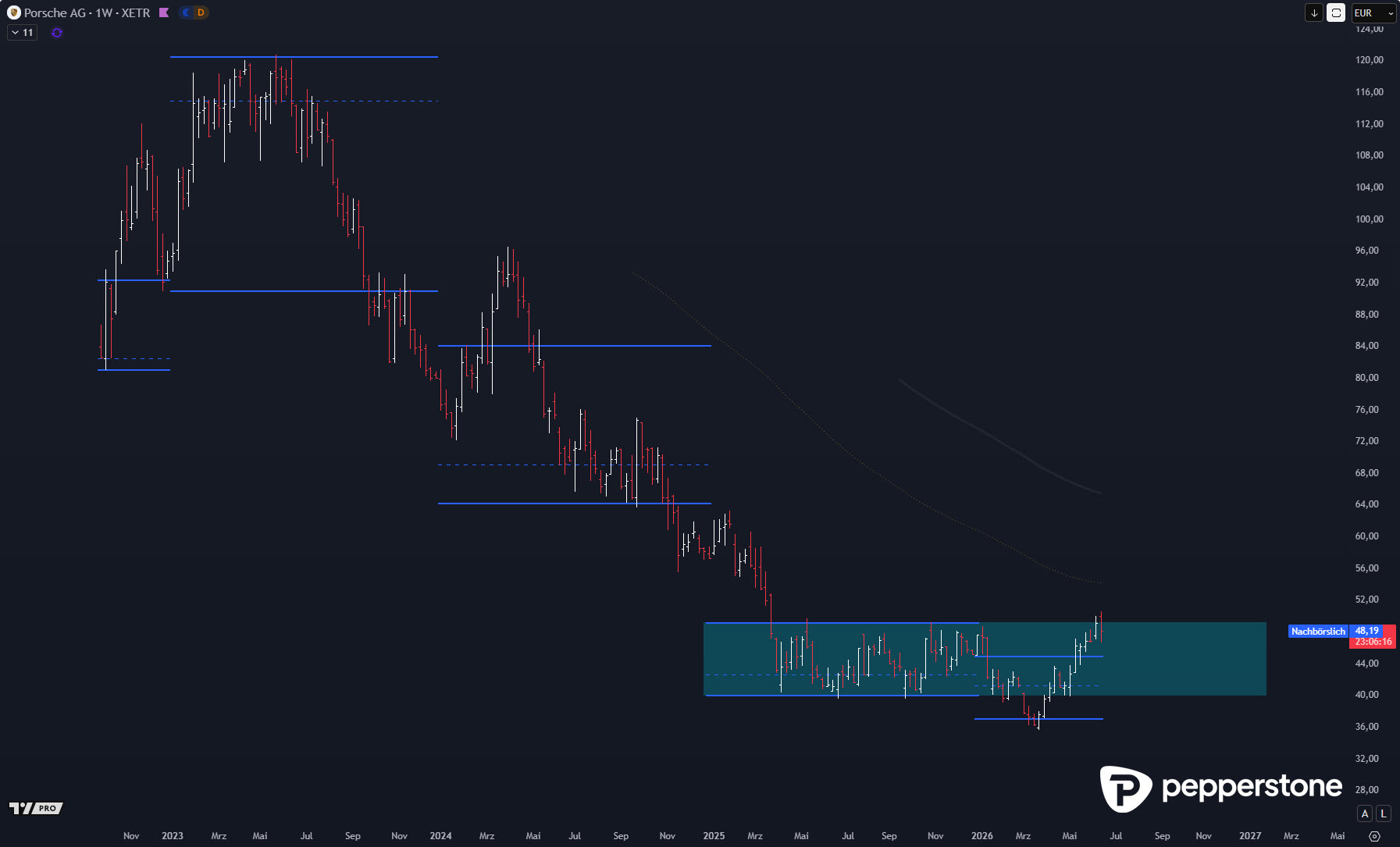

Porsche: Seitwärtsbewegung ist noch keine Trendwende

Porsche wirkt auf den ersten Blick etwas stabiler, weil die Aktie innerhalb der Value Area des Jahres 2025 pendelt. Zwischen Value Area High und Value Area Low entsteht jedoch bislang nur eine Seitwärtsbewegung, kein belastbarer Aufwärtstrend. Ein kleiner Ausbruch innerhalb dieses Bereichs reicht nicht aus, um daraus eine nachhaltige Trendwende abzuleiten. Vielmehr bleibt das Risiko bestehen, dass die Aktie erneut in Richtung 40 € zurückläuft. Auch fundamental bleibt Porsche ein Sorgenkind: Sinkende Profitabilität und eine strategisch schwierige Ausgangslage begrenzen die Bereitschaft des Marktes, höhere Bewertungen zu akzeptieren. Aus meiner Perspektive müsste die Aktie zunächst eine klarere Aufwärtsstruktur mit steigenden Hochs, steigenden Tiefs und einer stabilen Rückeroberung relevanter Value-Zonen aufbauen. Vorher bleibt jede Erholung fragil.

Chinas Vorsprung verschärft den strukturellen Druck

Die technische Schwäche der vier Aktien trifft auf ein Branchenumfeld, das kaum Entlastung verspricht. Chinesische Hersteller besetzen inzwischen nahezu jedes Segment – vom günstigen Einstiegsfahrzeug bis zum Premium- und Luxusmodell – und entwickeln ihre Modellpaletten mit hoher Geschwindigkeit weiter. Gleichzeitig belasten Deutschland hohe Energiepreise, bürokratische Strukturen und schwierige Investitionsbedingungen. Das Problem liegt damit nicht allein in einer schwachen Absatzphase, sondern in einer veränderten globalen Wettbewerbsordnung. So ordne ich die Situation aktuell ein: BMW, Volkswagen, Porsche und Mercedes-Benz kämpfen nicht nur gegen eine konjunkturelle Korrektur, sondern gegen einen strukturellen Verlust an Wettbewerbsfähigkeit. Eine Erholung ist möglich, sie muss jedoch durch operative Verbesserungen und klare technische Trendwechsel bestätigt werden – bloße Hoffnung reicht dafür nicht.

Herzliche Grüße aus Berlin,

Ihr Dennis Gürtler.

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.