- Tiếng Việt

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Português

- لغة عربية

- Монгол хэл

Đồng Yên Nhật sụt giá do những đồn đoán về bầu cử sớm

Tóm tắt

- Tin đồn bầu cử: Truyền thông Nhật Bản rầm rộ đưa tin về khả năng tổ chức bầu cử sớm, trong bối cảnh Thủ tướng Takaichi được cho là muốn tận dụng mức độ ủng hộ vô cùng cao ở hiện tại.

- Hệ quả: Việc Đảng Dân chủ Tự do (LDP) giành được đa số ghế tại hạ viện có thể mở đường cho chính sách tài khóa mở rộng hơn nữa, từ đó gây áp lực lên đồng JPY.

- Rủi ro can thiệp: Sự suy yếu của đồng Yên đã làm dấy lên những đồn đoán rằng Bộ Tài chính Nhật Bản có thể sớm can thiệp để hỗ trợ đồng tiền này.

Tin đồn đã lan truyền mạnh mẽ tại Nhật Bản khi xuất hiện nhiều bàn tán cho rằng Thủ tướng Takaichi có thể đang cân nhắc tổ chức bầu cử hạ viện bất thường, khả năng là ngay trong tháng tới.

Tin đồn bầu cử sớm bắt nguồn từ đâu?

Những đồn đoán này bắt đầu xuất hiện từ tuần trước, sau vài lần Yomiuri đưa tin. Tuy nhiên, thị trường tiếp nhận thông tin thận trọng, nhất là khi tờ nhật báo này từng đưa tin không chính xác về việc Thủ tướng Ishiba từ chức hồi năm ngoái. Dù vậy, kể từ khi câu chuyện ban đầu nổ ra, nhiều hãng tin khác đã theo dõi và xác nhận, qua đó làm tăng độ tin cậy của thông tin. Hiện chính phủ vẫn chưa đưa ra bình luận chính thức, nhưng khả năng cao là bầu cử sẽ được công bố khi Quốc hội họp trở lại vào ngày 23/1, và ngày bỏ phiếu rơi vào đầu tháng 2.

Vì sao Thủ tướng Takaichi có thể kêu gọi bầu cử sớm?

Cuộc bầu cử hạ viện này dù không giúp LDP giành đa số ghế tại thượng viện, trong trường hợp bà Takaichi đắc cử, cũng sẽ thúc đẩy đáng kể khả năng thông qua luật ngân sách. Hiện tại, LDP nắm 199/465 ghế tại Hạ viện, phải dựa vào sự ủng hộ của đảng Ishin để đạt được đa số cần thiết là hơn 233 ghế. Kỳ vọng của bà Takaichi rất rõ ràng, đó là bầu cử sớm để giúp LDP giành đa số ghế một cách độc lập, từ đó không cần phải nhượng bộ các đảng phái khác.

Lý do đằng sau việc tổ chức bầu cử sớm tương đối rõ ràng. Tỷ lệ ủng hộ dành cho bà Takaichi hiện đang ở mức trên 70% theo hầu hết các cuộc khảo sát, và con số này còn cao hơn nữa trong nhóm cử tri trẻ. Vì vậy, quan điểm chung là Thủ tướng nên “nắm bắt thời cơ”, với giả định rằng tỷ lệ ủng hộ còn có thể tăng thêm nữa nhưng cũng có khả năng sẽ giảm dần trong thời gian tới. Bên cạnh đó, cũng có thể có yếu tố tạo bất ngờ, khi đảng LDP có thể muốn làm các đảng đối lập mất cảnh giác, không chỉ bằng cách kêu gọi bầu cử sớm hơn nhiều so với dự kiến trước đó vào mùa xuân, mà còn bằng cách tiến hành một chiến dịch tranh cử ngắn.

Tác động nếu LDP giành được đa số ghế

Giả sử bầu cử được tổ chức và bà Takaichi thành công đưa LDP giành đa số ghế thì sao?

Từ góc độ tài chính, hệ quả khá rõ ràng. Nếu không còn cần phải nhượng bộ các đảng đối lập, LDP có thể sẽ thẳng tay nới lỏng chính sách tài chính đã đề xuất, tạo ra “cú hích” mà thị trường đã từng kỳ vọng khi bà Takaichi mới lên nắm quyền. Một gói chính sách như vậy rõ ràng sẽ là lợi ích lớn cho thị trường chứng khoán trong nước (ví dụ: Nikkei & Topix), mặc dù chắc chắn sẽ tạo ra nhiều trở ngại lớn cho trái phiếu chính phủ Nhật Bản (JGB) dài hạn và siêu dài hạn, đặc biệt nếu việc phát hành được tăng cường đáng kể.

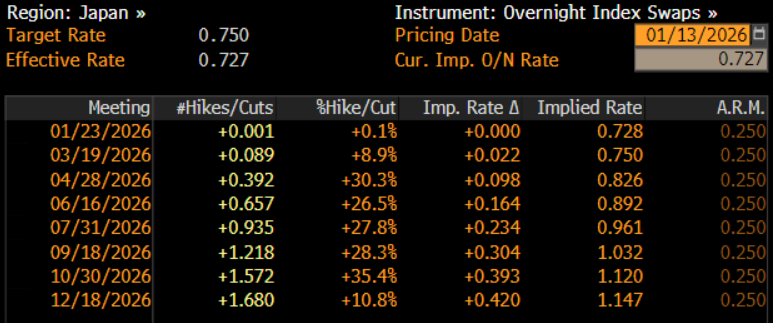

Về chính sách tiền tệ, bầu cử sớm khó có thể làm lung lay quan điểm của Ngân hàng Trung ương Nhật Bản (BoJ). Hiện tại, mặc dù BoJ đã cam kết thắt chặt chính sách tiền tệ hơn nữa nếu dự báo của họ về kinh tế trở thành hiện thực, tốc độ tăng lãi suất nhanh hơn một lần 25 điểm cơ bản mỗi 6 tháng dường như là không thể. Với lần tăng lãi suất mới đây của BoJ vào tháng 12, cuộc bầu cử vào tháng 2 sẽ không tạo ra nhiều thay đổi về mặt này, đặc biệt là khi các nhà hoạch định chính sách có thể muốn xem kết quả đàm phán tiền lương mùa xuân trước khi quyết định tăng lãi suất lần nữa. Trong bất kỳ trường hợp nào, đường cong OIS của JPY cũng chưa hoàn toàn phản ánh khả năng tăng lãi suất 25 điểm cơ bản thêm một lần nữa cho đến tháng 9.

Như vậy, những bài báo đưa tin về một cuộc bầu cử sớm đã dẫn đến sự sụt giá đáng kể của đồng JPY, với tỷ giá USD/JPY trên thị trường giao ngay có thời điểm vượt mốc 159, lên mức cao nhất kể từ tháng 7/2024. Sự sụt giá này chủ yếu đến từ việc thị trường định giá một bối cảnh tài chính nới lỏng hơn, khi đồng JPY không được hưởng lợi từ kỳ vọng rằng việc đảng LDP giành được đa số ghế sẽ giúp bối cảnh chính trị trong nước ổn định hơn đáng kể.

Tất nhiên, khi đồng JPY sụt giá, đồn đoán về khả năng can thiệp để hỗ trợ đồng tiền này đã gia tăng. Ở đây, điều cần lưu ý là bất kỳ động thái can thiệp nào của Bộ Tài chính Nhật Bản trước hết thường phụ thuộc vào tốc độ biến động của thị trường, cũng như việc đồng JPY có bị coi là “tách rời” khỏi các yếu tố cơ bản hay không. Hiện tại, những tiêu chí đó dường như chưa được đáp ứng, đặc biệt là khi cả biến động tiềm tàng và biến động thực tế vẫn tương đối thấp.

_D_2026-01-13_10-05-18.jpg)

Mặc dù đồng Yên vẫn cần được theo dõi sát sao trước rủi ro “can thiệp vào đồng Yên”, có thể dự đoán rằng việc can thiệp đó sẽ không trở thành vấn đề nghiêm trọng trừ khi giá giao ngay vượt lên trên mốc 160 hoặc xảy ra một đợt mất giá nhanh chóng khác.

Pepperstone không đại diện cho việc tài liệu được cung cấp ở đây là chính xác, hiện tại hoặc đầy đủ, và do đó không nên dựa vào nó. Thông tin, có phải từ bên thứ ba hay không, không được coi là một khuyến nghị; hoặc một đề nghị mua bán; hoặc một lời mời mua bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Nó không tính đến tình hình tài chính hoặc mục tiêu đầu tư của độc giả. Chúng tôi khuyên bất kỳ độc giả nào của nội dung này nên tìm kiếm lời khuyên của riêng mình. Mà không có sự chấp thuận của Pepperstone, việc sao chép hoặc phân phối lại thông tin này không được phép.