- Tiếng Việt

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Português

- لغة عربية

- Монгол хэл

Cách giao dịch Bitcoin trong năm 2026: Từ huyền thoại lạc quan đến chiến lược lý tính

.jpg?height=93&quality=100)

Vào ngày 1 tháng 1 năm 2026, thị trường tiền mã hoá đã không mang lại một “món quà năm mới” cho các nhà giao dịch. Bitcoin trải qua các cú biến động mạnh trong bối cảnh thanh khoản mỏng của giai đoạn cuối năm, có lúc giảm từ 89.000 USD xuống khoảng 87.000 USD, kích hoạt một làn sóng thanh lý vị thế đòn bẩy.

Mặc dù sau đó có một nhịp hồi kỹ thuật, khối lượng giao dịch suy giảm rõ rệt và Chỉ số Fear & Greed nhanh chóng lao xuống vùng cực kỳ sợ hãi.

Theo quan điểm của tôi, đây không phải là tín hiệu của rủi ro hệ thống. Thay vào đó, nó đóng vai trò như một bản xem trước cho môi trường giao dịch năm 2026: Bitcoin vẫn thể hiện sự bền bỉ, nhưng thị trường thiếu sự đồng thuận về hướng xu hướng; biến động vẫn tồn tại, nhưng dòng vốn đã trở nên thận trọng hơn đáng kể. Thời kỳ mà một câu chuyện đơn lẻ có thể dẫn dắt toàn bộ một chu kỳ tăng giá giờ đây phần lớn đã kết thúc.

Bước sang năm 2026, việc hiểu Bitcoin không chỉ đơn thuần là theo dõi biến động giá — mà đòi hỏi phải nắm bắt động lực định giá bên dưới, điều chỉ có thể được nhìn nhận đầy đủ khi quay lại năm 2025.

2025 nhìn lại: Giá thấp hơn, nhưng sự chuyển dịch căn bản trong cơ chế định giá

Xét về giá, năm 2025 không phải là một năm thuận lợi cho phe mua Bitcoin. Mặc dù Bitcoin đã chạm mức cao kỷ lục 126.200 USD vào tháng 10, áp lực chốt lời cùng với tiến triển pháp lý chậm hơn kỳ vọng đã kéo giá đi xuống.

Đến cuối năm, Bitcoin giảm 6,6%, kém hơn vàng và không thể hiện được đặc tính thường thấy của tài sản rủi ro trong chu kỳ cắt giảm lãi suất.

Đối với nhiều nhà giao dịch, điều khó khăn nhất không phải là mức giảm, mà là việc những lý do ủng hộ xu hướng tăng dường như đã được phản ánh hết.

Trong năm 2025, môi trường pháp lý đặc biệt thuận lợi. ETF trở thành công cụ phân bổ phổ biến, Nhà Trắng thiết lập kho dự trữ Bitcoin chiến lược, và các đạo luật hỗ trợ stablecoin xuất hiện — sự hậu thuẫn ở cấp chính phủ tiếp tục gia tăng, trong khi mức độ tham gia của tổ chức vẫn tăng ổn định.

Trong bất kỳ giai đoạn đầu chu kỳ nào trước đây, những diễn biến như vậy hẳn đã đủ để kích hoạt một đợt tăng giá hưng phấn toàn diện. Nhưng trong năm 2025, thị trường cuối cùng lại phản ứng một cách “lạnh lùng”.

Tuy nhiên, chỉ đánh giá năm 2025 qua biến động giá là bỏ lỡ một sự chuyển dịch sâu sắc hơn: cơ cấu người nắm giữ Bitcoin và logic định giá đã dần thoát khỏi “giai đoạn thuần đầu cơ”, chuyển sang tiến trình trưởng thành như một tài sản thực thụ.

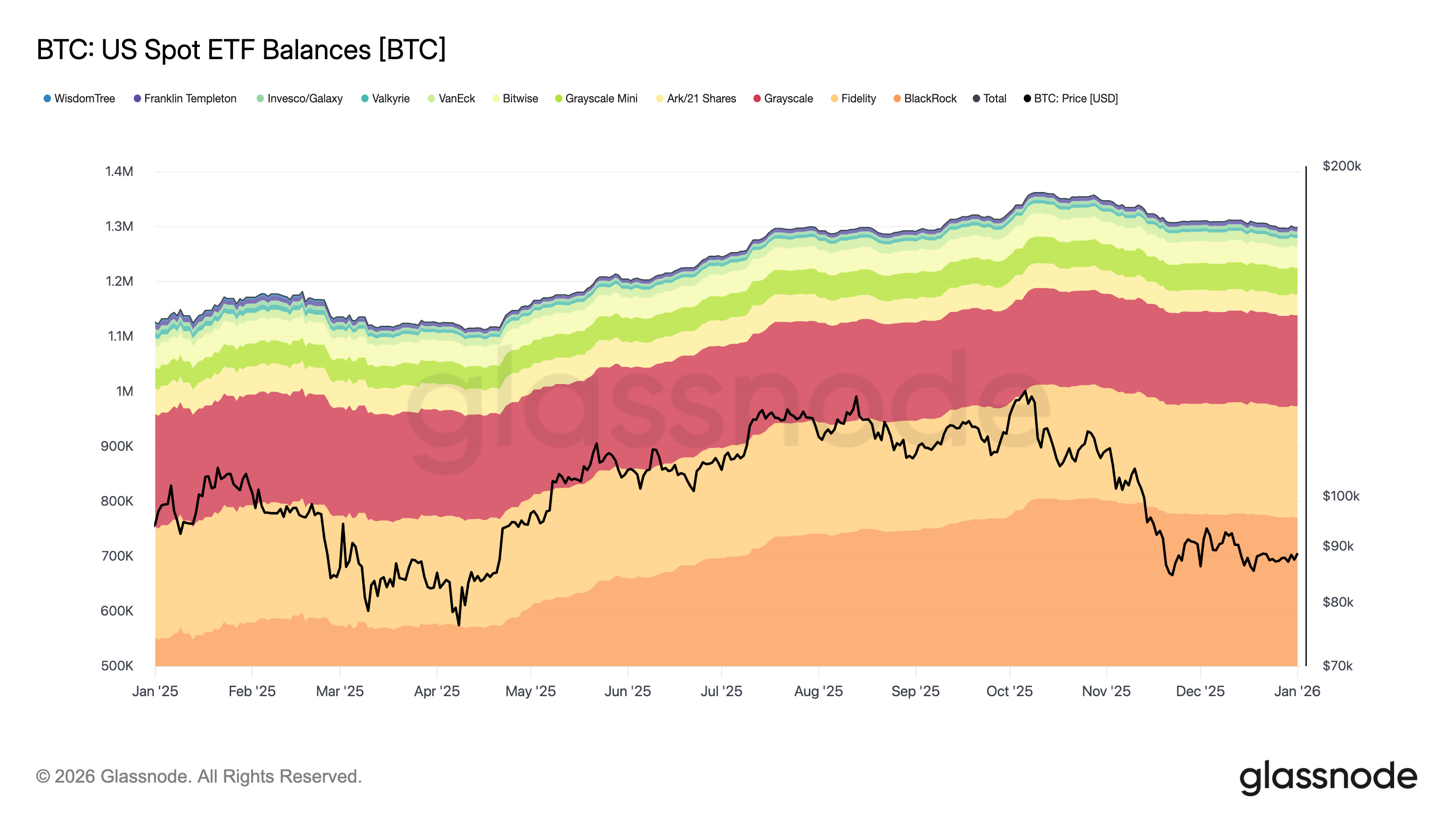

ETF Bitcoin Spot thể hiện sự ổn định đáng kể trong suốt năm — ngay cả khi Bitcoin điều chỉnh hơn 30% từ đầu tháng 10 đến cuối năm, dữ liệu Glassnode cho thấy tổng lượng nắm giữ ETF chỉ giảm khoảng 4,7%. Điều này cho thấy nhiều dòng vốn đang bước vào Bitcoin với tư duy dài hạn thay vì tìm kiếm lợi nhuận ngắn hạn, sẵn sàng chấp nhận biến động tạm thời.

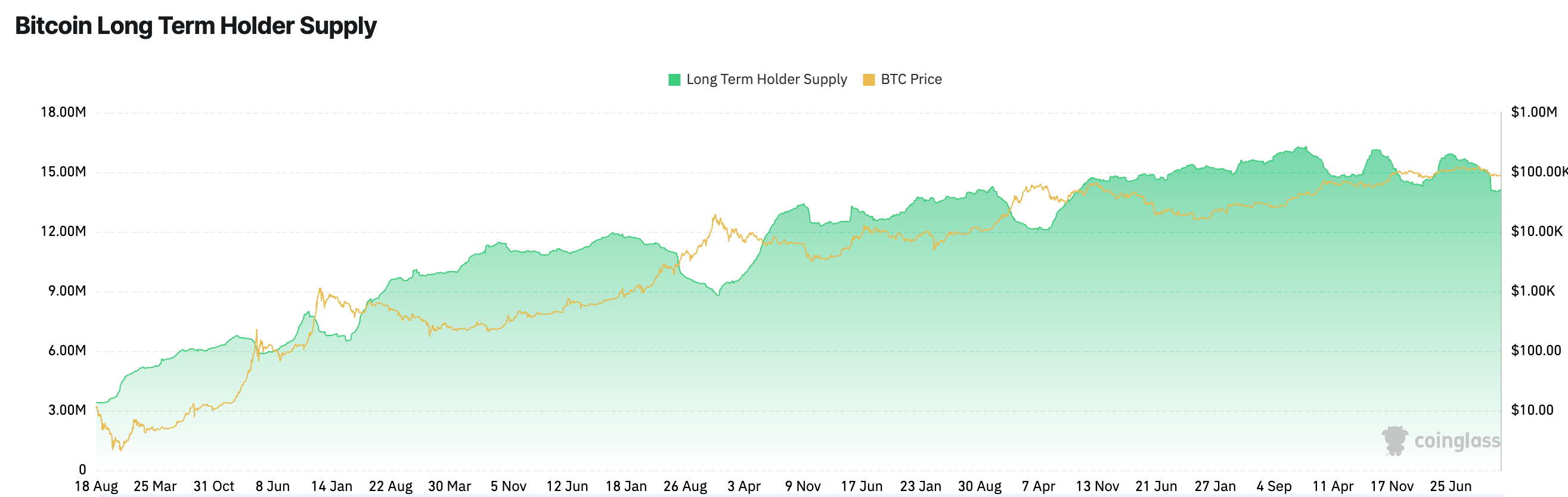

Đồng thời, áp lực bán chủ đạo trong năm 2025 đến từ nhóm nắm giữ dài hạn, chứ không phải dòng vốn tổ chức mới.

Dữ liệu Coinglass cho thấy từ tháng 7 năm 2025, mức cắt giảm lượng nắm giữ của nhóm holder dài hạn đã vượt qua bất kỳ giai đoạn thị trường bò nào trong tám năm qua. Mặc dù việc dịch chuyển các đồng coin cũ vào tài khoản tuân thủ tạm thời tạo áp lực lên giá, nhưng cuối cùng đã nâng mức giá vốn và tối ưu hóa cơ cấu người nắm giữ.

Vì vậy, tôi cho rằng năm 2025 không phải là “một thị trường bò thất bại”, mà là quá trình chuyển hoá cần thiết để Bitcoin trở thành một tài sản hợp pháp. Ẩn sau những dao động giá có phần dè dặt là một thị trường đang dịch chuyển từ giao dịch dựa trên cảm xúc sang định giá có cấu trúc — và điều đó đặt nền tảng cho logic giao dịch năm 2026.

Giao dịch Bitcoin năm 2026: Khi các câu chuyện đơn tuyến suy yếu, quyết định dựa trên kịch bản

Nhìn về năm 2026, thay đổi quan trọng nằm ở việc giá Bitcoin không còn nhạy cảm mạnh với bất kỳ câu chuyện nội tại đơn lẻ nào.

Sự khan hiếm vẫn tồn tại, nhưng giá không còn chỉ được dẫn dắt bởi “câu chuyện nguồn cung”. Chúng còn phụ thuộc vào các yếu tố bên ngoài, bao gồm điều kiện lãi suất toàn cầu, kỳ vọng tăng trưởng vĩ mô, tâm lý chung của tài sản rủi ro, và nhịp vận động của dòng vốn tổ chức. Đồng thời, phe mua phải cạnh tranh với các tài sản thay thế như công nghệ liên quan đến AI và vàng. Điều này giúp giải thích vì sao Bitcoin không tăng tuyến tính dù đã có nhiều đợt cắt giảm lãi suất trong năm 2025.

Bên cạnh đó, với sự gia tăng tham gia của tổ chức và sự phát triển của thị trường phái sinh, cấu trúc biến động của Bitcoin đang thay đổi. Những cú biến động cực đoan một chiều xuất hiện ít hơn, và giá di chuyển trong các vùng dao động rộng hơn. Điều này không có nghĩa là rủi ro biến mất; nó có nghĩa là quản trị vị thế đã trở nên quan trọng hơn việc đặt cược theo hướng.

Trong bối cảnh này, các dự báo đơn hướng ngày càng trở nên thiếu phù hợp. Phân tích theo kịch bản có thể là cách tiếp cận hiệu quả hơn để hiểu quỹ đạo tiềm năng của Bitcoin.

Trong một kịch bản tương đối lạc quan — dòng vốn ETF ổn định, môi trường vĩ mô tiếp tục nới lỏng ở biên độ, và không có cú sốc pháp lý mới — Bitcoin có thể thách thức đỉnh cũ và thậm chí đạt các đỉnh mới ở mức độ vừa phải. Tuy nhiên, những mức tăng này có khả năng diễn ra dần dần, kèm theo nhiều nhịp điều chỉnh, thay vì các pha tăng mạnh một chiều như những chu kỳ trước.

Một kịch bản thực tế hơn là giao dịch trong biên độ. Khi không có chất xúc tác đủ mạnh, Bitcoin có xu hướng đi ngang trong vùng rộng. Biến động có thể tăng vọt theo thời điểm, nhưng xu hướng ít khi duy trì dài. Môi trường này kém thuận lợi cho các câu chuyện dài hạn, nhưng lại đòi hỏi kỷ luật cao hơn trong chiến lược giao dịch.

Rủi ro đuôi không thể bỏ qua. Nếu suy giảm vĩ mô dẫn đến giải chấp trên diện rộng đối với tài sản rủi ro, kết hợp với rút vốn ETF kéo dài hoặc hoạt động bán cưỡng ép từ doanh nghiệp hoặc holder lớn, Bitcoin vẫn có thể đối mặt với một nhịp điều chỉnh sâu. Khác với các chu kỳ trước, những đợt giảm như vậy nhiều khả năng sẽ bị chi phối bởi yếu tố thanh khoản và khẩu vị rủi ro, hơn là những nghi vấn về tính hợp pháp hay khả năng tồn tại của tài sản.

Từ bỏ “khuôn mẫu thị trường bò”: Tập trung vào thời điểm và rủi ro

Bất kể kịch bản nào xảy ra, một nguyên tắc vẫn đúng với năm 2026: tư duy “thị trường bò” truyền thống có thể không còn hiệu quả.

Giá trị của Bitcoin hiện nằm ít hơn ở những câu chuyện tăng trưởng bùng nổ, và nhiều hơn ở vai trò của nó như một tài sản phân bổ toàn cầu, mức nhạy cảm với biến động thanh khoản, và vị thế như một lựa chọn phi chủ quyền trong bối cảnh bất định. Sự chuyển dịch này có thể làm chậm độ dốc tăng giá, nhưng cấu trúc rủi ro tổng thể đang được cải thiện.

Trong khuôn khổ đó, các chiến lược hiệu quả không còn xoay quanh việc đặt cược toàn bộ hay lựa chọn hướng đi một chiều. Thay vào đó, chúng nhấn mạnh vào việc giải ngân theo giai đoạn, điều chỉnh tỷ trọng vị thế, và quản trị thời điểm. Đặt cược toàn bộ để tìm kiếm đỉnh năm trở nên kém hiệu quả hơn; chấp nhận việc "không bắt đỉnh" và tập trung vào các cơ hội có cấu trúc sau những nhịp điều chỉnh có thể phù hợp hơn với logic của dòng vốn tổ chức.

Tư duy theo vùng giá trở nên ngày càng quan trọng. Trong môi trường biến động thấp, xu hướng yếu, việc đuổi theo điểm bứt phá thường mang lại giá trị thấp, trong khi giải ngân từng phần sau các nhịp điều chỉnh có xu hướng cải thiện xác suất thành công. Các vùng kỹ thuật quan trọng và các mốc sự kiện vĩ mô trở thành neo giá quan trọng hơn so với các dự đoán hướng đi đơn thuần.

Vai trò của phái sinh cũng cần được đánh giá lại. Trong năm 2026, hợp đồng tương lai và quyền chọn không còn chủ yếu là công cụ khuếch đại đặt cược — mà là công cụ phòng hộ vị thế spot, quản trị biến động và tối ưu hiệu quả sử dụng vốn. Xem chúng như một “sòng bạc” trong bối cảnh thị trường thiếu xu hướng rõ ràng có thể làm sai lầm bị khuếch đại.

Tóm lại, thị trường Bitcoin năm 2026 nhiều khả năng sẽ ưu ái những nhà giao dịch có khả năng quản trị vị thế, theo sát nhịp điệu giá và tôn trọng cấu trúc thị trường — hơn là những người chỉ đơn thuần kể các câu chuyện mang tính thuyết phục.

Pepperstone không đại diện cho việc tài liệu được cung cấp ở đây là chính xác, hiện tại hoặc đầy đủ, và do đó không nên dựa vào nó. Thông tin, có phải từ bên thứ ba hay không, không được coi là một khuyến nghị; hoặc một đề nghị mua bán; hoặc một lời mời mua bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Nó không tính đến tình hình tài chính hoặc mục tiêu đầu tư của độc giả. Chúng tôi khuyên bất kỳ độc giả nào của nội dung này nên tìm kiếm lời khuyên của riêng mình. Mà không có sự chấp thuận của Pepperstone, việc sao chép hoặc phân phối lại thông tin này không được phép.