- Tiếng Việt

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Português

- لغة عربية

- Монгол хэл

Gold Outlook: Giá vàng tiến sát mốc 4.600 USD, nhà đầu tư chú ý đến CPI và Doanh số Bán lẻ Mỹ

.jpg?height=93&quality=100)

Trong tuần qua, đà tăng giá của vàng ngày càng mạnh mẽ, chạm mức cao kỷ lục khi vượt ngưỡng 4.600 USD vào sáng thứ Hai. Hai yếu tố chính thúc đẩy đợt tăng này là căng thẳng địa chính trị gia tăng và số liệu việc làm phi nông nghiệp Mỹ yếu hơn kỳ vọng. Tuy nhiên, việc tái cân bằng hàng năm của Chỉ số Hàng hóa Bloomberg (BCOM) cũng là lời nhắc nhở các nhà đầu tư mua vàng cần thận trọng.

Triển vọng trong tuần tới, dữ liệu CPI tháng 12 và doanh số bán lẻ tháng 11 của Mỹ sẽ là những thông tin kinh tế quan trọng. Cả hai đều có khả năng tác động đáng kể đến xu hướng ngắn hạn của vàng và đóng vai trò như thước đo then chốt cho giai đoạn tiếp theo của thị trường.

Nhận định kỹ thuật: Hướng đi dễ nhất là đi lên, mốc 4.600 USD mang tính then chốt

Trên biểu đồ ngày XAU/USD, phe mua đã giành lại quyền kiểm soát. Tuần trước, vàng phá vỡ lần lượt các ngưỡng 4.400 USD và 4.500 USD, ghi nhận mức tăng tích lũy khoảng 4,1%. Đà tăng tiếp tục kéo dài sang đầu tuần, với mức giá cao nhất trong phiên hôm thứ Hai đã chạm ngưỡng 4.600 USD. Lượng mua mạnh mẽ trong thời gian ngắn cho thấy hướng đi dễ nhất trong ngắn hạn vẫn là đi lên.

Nếu vàng giữ được trên mức 4.600 USD, đà tăng tiếp theo có thể mở ra, với mục tiêu tiếp theo quanh vùng 4.700 USD. Ngược lại, nếu giá gặp kháng cự tại 4.600 USD và đảo chiều giảm, vùng đỉnh tháng Mười Hai gần 4.550 USD cùng mốc 4.500 USD sẽ đóng vai trò là các khu vực hỗ trợ then chốt, tạo cơ hội cho phe mua tái tổ chức lực lượng.

Bất ổn toàn cầu gia tăng thúc đẩy nhu cầu tài sản trú ẩn an toàn

Căng thẳng địa chính trị vẫn là động lực cốt lõi của đợt tăng giá vàng hiện tại.

Thị trường đang theo dõi sát sao diễn biến tại Venezuela, trong khi Iran tiếp tục chứng kiến bất ổn xã hội do lạm phát leo thang và đồng nội tệ mất giá. Tại Greenland, một số đảng phái chính trị đã công khai phản đối các đề xuất từ Mỹ, làm gia tăng thêm căng thẳng trong quan hệ xuyên Đại Tây Dương. Xung đột Nga–Ukraine vẫn chưa có hồi kết, đồng thời nhiều thành phố lớn của Mỹ đã xảy ra các cuộc biểu tình quy mô lớn. Những rủi ro địa chính trị chồng chéo này đang thúc đẩy dòng vốn tìm đến vàng như một nơi trú ẩn an toàn.

Sự bất định liên quan đến Cục Dự trữ Liên bang Mỹ (Fed) và nền tảng thể chế Mỹ cũng đang gia tăng. Chủ tịch Fed Jerome Powell được cho là đang bị điều tra hình sự liên quan đến các khoản chi phí cải tạo tòa nhà Fed, trong khi Tòa án Tối cao Mỹ đã hoãn đưa ra phán quyết về tính hợp pháp của các mức thuế quan do cựu Tổng thống Trump áp đặt. Thị trường đang đánh giá lại tính độc lập của Fed cũng như khung thể chế rộng lớn hơn, qua đó làm dâng cao hơn nữa nhu cầu tìm kiếm tài sản an toàn.

Tổng hợp các yếu tố này đang dần xói mòn niềm tin vào trật tự hiện hành, tạo điều kiện thuận lợi cho đà tăng bền vững của vàng.

Trong bối cảnh xu hướng “phi đô-la hóa” ngày càng rõ nét, nhu cầu vàng từ các ngân hàng trung ương tiếp tục gia tăng mạnh mẽ. Tính đến tháng Mười Hai năm 2025, Ngân hàng Trung ương Trung Quốc (PBoC) đã tăng dự trữ vàng liên tiếp trong 14 tháng, còn Hội đồng Vàng Thế giới (WGC) cho biết lượng mua ròng vàng của các ngân hàng trung ương toàn cầu đạt 219,85 tấn trong quý III năm 2025. Hoạt động mua vào liên tục từ giới chức năng đang tạo ra nền tảng hỗ trợ vững chắc cho giá vàng trong trung và dài hạn.

Suy yếu cấu trúc trong báo cáo việc làm phi nông nghiệp khiến việc cắt giảm lãi suất chỉ còn là vấn đề thời gian

Bên cạnh các rủi ro địa chính trị và bất ổn thể chế, dữ liệu việc làm Mỹ yếu kém trong tháng Mười Hai cũng hỗ trợ phe mua vàng.

Cụ thể, số việc làm phi nông nghiệp tháng Mười Hai chỉ tăng 50.000, thấp xa so với kỳ vọng, với số lượng việc làm sụt giảm trong các ngành xây dựng, bán lẻ và sản xuất. Tuy nhiên, tỷ lệ thất nghiệp lại bất ngờ giảm xuống 4,4%.

Theo quan điểm của tôi, dữ liệu tưởng chừng mâu thuẫn này thực ra không mâu thuẫn chút nào; nó cho thấy một kết luận rõ ràng: thị trường lao động Mỹ không sụp đổ, nhưng đà tăng trưởng rõ ràng đang chậm lại.

Kết quả này nhanh chóng làm giảm kỳ vọng thị trường về khả năng Fed cắt giảm lãi suất trong tháng Một, đồng thời xác suất cắt giảm vào tháng Ba cũng đã giảm xuống khoảng 30%. Tuy nhiên, sự suy yếu mang tính cấu trúc được tiết lộ qua báo cáo việc làm củng cố lập luận rằng Fed có thể thực hiện hai đợt cắt giảm lãi suất trong năm nay.

Chính môi trường “cắt giảm lãi suất bị trì hoãn nhưng không thể tránh khỏi” này lại rất thuận lợi cho vàng. Theo lịch sử, giai đoạn giữa đến cuối của chu kỳ nới lỏng tiền tệ—khi lãi suất đã ở mức thấp nhưng vẫn còn dư địa để giảm thêm, nền kinh tế chưa rơi vào suy thoái sâu và bất định chính sách đang tích tụ—thường là thời điểm vàng thể hiện hiệu suất tốt nhất.

Áp lực bán thụ động xuất hiện, vàng bước vào giai đoạn kiểm định kỹ thuật

Mặc dù bối cảnh tổng thể vẫn ủng hộ vàng, song một áp lực kỹ thuật ngắn hạn cần được lưu ý.

Quá trình tái cân bằng thường niên của chỉ số Bloomberg Commodity Index (BCOM) đã bắt đầu, diễn ra từ ngày 8 đến ngày 15 tháng Một, với khoảng 20% khối lượng điều chỉnh được thực hiện mỗi ngày. Điều này có thể dẫn đến việc bán ra cơ học khoảng 2,4 triệu ounce vàng trong vài phiên giao dịch, gây áp lực kỹ thuật ngắn hạn lên giá vàng.

Tuy nhiên, giai đoạn tái cân bằng này cũng mang lại những góc nhìn giá trị. Nếu vàng giữ được mức giá—hoặc thậm chí tăng—bất chấp áp lực bán cơ học, điều đó sẽ cho thấy nhu cầu cơ bản rất vững chắc, chứ không đơn thuần là tăng giá nhờ đà quán tính hay cảm xúc thị trường.

Ngược lại, nếu thị trường không hấp thụ được lượng cung bán ra này, vị thế ngắn hạn có thể trở nên mong manh, làm gia tăng rủi ro điều chỉnh kỹ thuật.

Tập trung vào dữ liệu lạm phát và doanh số bán lẻ Mỹ

Nhìn chung, trong bối cảnh rủi ro địa chính trị gia tăng, đà suy yếu trong thị trường lao động Mỹ và hoạt động mua vàng liên tục từ các ngân hàng trung ương, luận điểm tăng giá vàng vẫn rất vững chắc. Chiến lược “mua vào khi giá điều chỉnh giảm” (buying on dips) vẫn là chiến lược chiếm ưu thế.

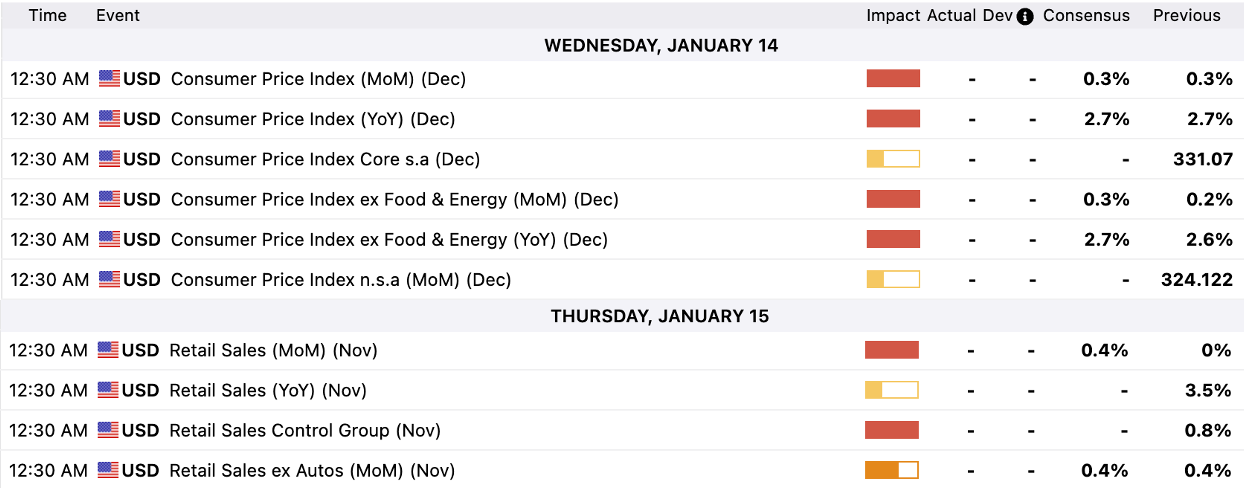

Tuần này, ngoài việc theo dõi sát các diễn biến địa chính trị, nhà đầu tư nên chú ý đến các dữ liệu vĩ mô quan trọng của Mỹ: Chỉ số giá tiêu dùng (CPI) tháng Mười Hai công bố hôm thứ Tư và doanh số bán lẻ tháng Mười Một (theo giờ AEDT) vào thứ Năm.

Hiện tại, thị trường kỳ vọng CPI lõi tháng Mười Hai tăng 0,3% so với tháng trước (tăng 2,7% so với cùng kỳ năm trước), cao hơn nhẹ so với các số liệu trước đó; trong khi doanh số bán lẻ được dự báo phục hồi tăng 0,4% so với tháng trước, sau khi trước đó đứng yên.

Mặc dù những con số này có thể chưa đủ để thay đổi chính sách của Fed trong tháng Một, song bất kỳ sự lệch lạc đáng kể nào so với kỳ vọng đều có thể gây ra biến động ngắn hạn trên thị trường.

Nếu CPI lõi tăng 0,3% trở lên so với tháng trước (MoM) và doanh số bán lẻ gần mức kỳ vọng, lo ngại về sự dai dẳng của lạm phát có thể tái xuất hiện, làm chậm lại các cuộc thảo luận về việc cắt giảm lãi suất—điều này nhiều khả năng sẽ hỗ trợ đồng đô la và gây áp lực giảm đối với vàng.

Ngược lại, nếu CPI lõi tăng dưới 0,2% theo tháng và doanh số bán lẻ gần như không tăng trưởng, bối cảnh này sẽ thuận lợi hơn để vàng duy trì đà tăng giá.

Pepperstone không đại diện cho việc tài liệu được cung cấp ở đây là chính xác, hiện tại hoặc đầy đủ, và do đó không nên dựa vào nó. Thông tin, có phải từ bên thứ ba hay không, không được coi là một khuyến nghị; hoặc một đề nghị mua bán; hoặc một lời mời mua bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Nó không tính đến tình hình tài chính hoặc mục tiêu đầu tư của độc giả. Chúng tôi khuyên bất kỳ độc giả nào của nội dung này nên tìm kiếm lời khuyên của riêng mình. Mà không có sự chấp thuận của Pepperstone, việc sao chép hoặc phân phối lại thông tin này không được phép.