- Tiếng Việt

- English

- 简体中文

- 繁体中文

- ไทย

- Español

- Português

- لغة عربية

- Монгол хэл

Biến động FX có vẻ bị định giá sai khi rủi ro cuối năm gia tăng

Tóm tắt

- Biến động (Vol) đang rẻ: Mặc dù biến động cổ phiếu đã nhích lên theo đà bán tháo gần đây, các nhóm tài sản khác nhìn chung vẫn khá trầm lắng.

- Biến động khó lường đến cuối năm: Một loạt yếu tố có thể khiến thị trường “nhấp nhô” trong giai đoạn cuối năm, bao gồm cuộc họp FOMC tháng 12 mang tính 50–50 và những lo ngại tài khóa tại Anh.

- Tâm điểm FX: So với mức trung bình dài hạn, biến động trên thị trường ngoại hối đang rẻ nhất, trở thành kênh thể hiện rủi ro biến động mạnh trước kỳ nghỉ Giáng Sinh.

Năm 2025 sắp kết thúc trong khi biến động vẫn ở mức thấp

Khi Lễ Tạ Ơn đến gần, phần lớn nhà đầu tư đã bắt đầu ngóng trông thời điểm cuối năm. Chỉ còn bốn tuần giao dịch “thực sự” trước Giáng Sinh, mà thậm chí có thể xem như chỉ còn ba tuần rưỡi, do điều kiện giao dịch dự kiến sẽ rất mỏng vào cuối tuần này khi các bàn giao dịch tại Mỹ nghỉ lễ.

Vì vậy, đây là lúc cần cân nhắc xem thị trường sẽ trôi êm tiến về cuối năm — như thường thấy — hay một giai đoạn biến động mạnh có thể đang chờ phía trước.

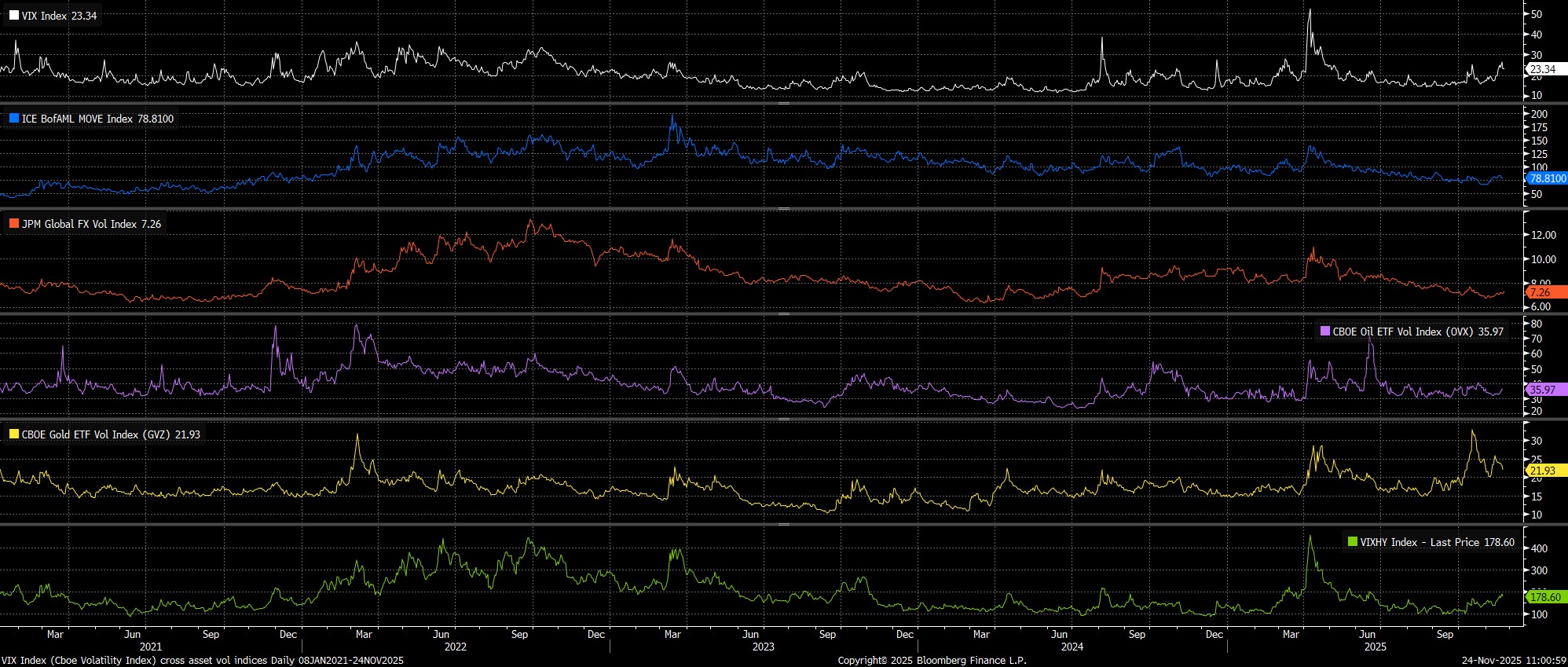

Ở thời điểm hiện tại, biến động cổ phiếu đã tăng đáng kể trong khoảng một tuần trở lại đây, với VIX ghi nhận mức đóng cửa cao nhất kể từ sự kiện “Liberation Day” hồi tháng 4, trong bối cảnh đợt bán tháo mạnh trên Phố Wall. Dù đợt bán tháo này không có chất xúc tác rõ ràng, đà tăng của VIX đến từ biến động thực tế gia tăng, cùng với làn sóng phòng hộ trong thị trường quyền chọn, chủ yếu khi nhà đầu tư tìm cách bảo vệ mức lợi nhuận tích lũy YTD khá lớn của họ.

Điều thú vị nhất, có lẽ, là không chỉ các tài sản khác hầu như không có biến động lớn trên thị trường giao ngay, mà thậm chí thị trường quyền chọn cũng không chứng kiến biến động đáng kể. Nhìn chung, các diễn biến của tuần trước chỉ xoay quanh thị trường cổ phiếu, cho thấy — ít nhất về mặt tác nhân — đợt bán tháo chủ yếu được thúc đẩy bởi các yếu tố mang tính đặc thù, hơn là bởi các lực tác động vĩ mô rộng hơn.

Tuy nhiên, việc biến động hàm ý (implied vol) ở các thị trường khác duy trì ở mức trầm lắng một cách tự nhiên dẫn đến hai câu hỏi liên quan:

- Thứ nhất, biến động có đang bị định giá quá thấp?

- Thứ hai, thị trường có đang trở nên quá tự mãn khi bước vào giai đoạn cuối năm?

Một danh sách dài các chất xúc tác đang chờ phía trước

Để bắt đầu trả lời hai câu hỏi trên, có thể nhìn vào những yếu tố có khả năng tác động thị trường từ nay đến cuối năm.

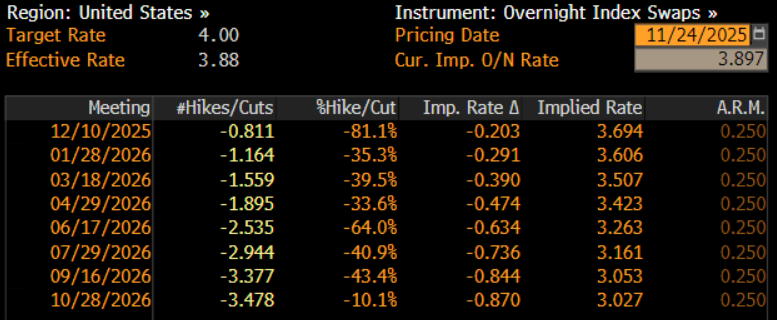

Có lẽ quan trọng nhất trong số đó là triển vọng chính sách tiền tệ tại Mỹ, đặc biệt là khi hầu như không có sự đồng thuận về hướng đi của cuộc họp FOMC tháng 12. Dù đường cong USD OIS hiện định giá khoảng 80% khả năng Fed cắt giảm 25 điểm cơ bản tại cuộc họp cuối năm, nhưng động thái này còn lâu mới là “chắc chắn”. Những bình luận gần đây từ các quan chức Fed cho thấy Ủy ban đang chia rẽ gần như 50/50 giữa việc cắt giảm thêm hoặc giữ nguyên. Ngoài ra, cũng tồn tại nhiều dấu hỏi về lộ trình chính sách trong năm 2026, khi sự chia rẽ nội bộ — dựa trên triển vọng hiện tại — có thể khiến mỗi lần cắt giảm tiếp theo trở thành một cuộc bỏ phiếu sít sao hơn lần trước.

Tiếp tục với nước Mỹ, còn một vấn đề quan trọng khác là ph phán quyết sắp tới của Tòa án Tối cao về tính hợp pháp của các mức thuế do Tổng thống Trump áp đặt theo Đạo luật IEEPA, dự kiến được công bố trước cuối năm. Nếu các mức thuế này bị tuyên là trái pháp luật — điều ngày càng có khả năng xảy ra — chính quyền Trump nhiều khả năng sẽ tìm cách áp lại phần lớn số thuế quan đó bằng các điều khoản khác trong Đạo luật Thương mại (ví dụ: Mục 122, Mục 232,…). Tuy nhiên, quá trình này chắc chắn sẽ kéo theo một mức độ bất định lớn. Đồng thời, có thể xuất hiện câu hỏi liệu Mỹ có phải hoàn trả tiền thuế cho những doanh nghiệp đã nộp các khoản thuế bị coi là bất hợp pháp hay không — tổng giá trị hoàn trả có thể vượt quá 200 tỷ USD, tạo ra một cú sốc lớn đối với nhu cầu vay mượn của chính phủ Mỹ.

Ở bên kia Đại Tây Dương, sự chú ý sẽ tập trung vào diễn biến tài khóa, với bản Ngân sách sẽ được công bố ngày 26/11. Dù các tuyên bố chính sách cụ thể vẫn có thể thay đổi, nhưng định hướng chính của Bộ trưởng Tài chính Reeves đã khá rõ ràng — tăng thuế khoảng 30–35 tỷ bảng để tạo thêm dư địa tài khóa so với kỳ mùa xuân, đồng thời tài trợ thêm 10 tỷ bảng chi tiêu mới. Thực tế, rủi ro lớn nhất liên quan đến Ngân sách không nằm ở tài khóa mà nằm ở chính trị: bản ngân sách có thể bị công chúng và các nghị sĩ Công đảng phản ứng dữ dội, thúc đẩy phe nổi dậy trong đảng gia tăng nỗ lực lật đổ lãnh đạo. Nếu điều này xảy ra, Anh Quốc sẽ rơi vào bất định chính trị sâu sắc, và rất có thể xuất hiện một cặp Thủ tướng – Bộ trưởng Tài chính mang đường lối thiên tả hơn, kéo rủi ro đối với tài sản Anh nghiêng mạnh về chiều hướng tiêu cực.

Ở nơi khác, JPY tiếp tục thu hút sự chú ý, đặc biệt khi chính quyền Takaichi tỏ ra nhạy cảm hơn nhiều đối với sự suy yếu của đồng yen so với các chính quyền tiền nhiệm. Kết hợp với kế hoạch tài khóa mở rộng, cùng với việc tiếp tục gây sức ép yêu cầu BoJ không siết chặt chính sách quá mạnh hoặc quá nhanh, bối cảnh vĩ mô hiện tại có thể được mô tả là “muốn cả hai thứ cùng lúc” — điều rõ ràng là không bền vững. Tuy vậy, khi JPY theo trọng số thương mại đang ở mức yếu nhất kể từ mùa hè năm ngoái, và USD/JPY ở mức cao nhất 9 tháng, có khả năng chúng ta đang tiến gần đến ngưỡng can thiệp mà Bộ Tài chính Nhật Bản (MoF) có thể muốn bảo vệ.

Cuối cùng, trong danh sách dài nhưng chưa đầy đủ này, là địa chính trị. Đàm phán hòa bình giữa Ukraine, Nga và Mỹ vẫn tiếp diễn và dù có thể đang tiến dần tới một kết quả nào đó, vẫn tồn tại câu hỏi liệu có thể đạt được thỏa thuận hay không, và nếu có, liệu thỏa thuận đó có bền vững không. Ngoài ra, còn nhiều rủi ro địa chính trị khác như căng thẳng âm ỉ tại Trung Đông, và nguy cơ leo thang trong quan hệ Trung Quốc – Đài Loan.

Biến động FX có vẻ là cách tốt nhất để thể hiện kỳ vọng thị trường “choppy”

Với một danh sách dài các chất xúc tác có thể tác động đến thị trường trước cuối năm, câu hỏi đặt ra là biểu hiện giao dịch nào tối ưu nhất.

Theo quan điểm của tôi, đặt cược vào biến động FX tăng cao là lựa chọn hợp lý nhất, đặc biệt khi xem xét qua các lớp tài sản khác cho thấy FX volatility hiện là loại rẻ nhất trong số đó.

Chúng ta hoàn toàn có thể lượng hóa điều này rõ ràng hơn, sử dụng kỳ hạn 1 tháng để bao quát giai đoạn từ nay đến cuối tuần giao dịch “chuẩn” cuối cùng của năm. Trong nhóm G10, hầu hết biến động hàm ý (implied volatility) kỳ hạn 1 tháng — ngoại trừ GBP — đều đang giao dịch thấp hơn ngưỡng 20% của biên độ 52 tuần, cho thấy dư địa tăng trở lại là khá lớn. Trong khi đó, chỉ số biến động FX của G7 do JPMorgan xây dựng đang ở mức 7,25, gần sát đáy được ghi nhận vào mùa hè năm ngoái và thấp hơn nhiều so với mức trung bình 12 tháng là 8,30.

Nếu các nhà giao dịch ngày càng chuẩn bị cho một giai đoạn cuối năm đầy biến động, thì mức biến động hàm ý (implied volatility) rất có thể sẽ tăng lên tương ứng.

Pepperstone không đại diện cho việc tài liệu được cung cấp ở đây là chính xác, hiện tại hoặc đầy đủ, và do đó không nên dựa vào nó. Thông tin, có phải từ bên thứ ba hay không, không được coi là một khuyến nghị; hoặc một đề nghị mua bán; hoặc một lời mời mua bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Nó không tính đến tình hình tài chính hoặc mục tiêu đầu tư của độc giả. Chúng tôi khuyên bất kỳ độc giả nào của nội dung này nên tìm kiếm lời khuyên của riêng mình. Mà không có sự chấp thuận của Pepperstone, việc sao chép hoặc phân phối lại thông tin này không được phép.