在这样的背景下,股市一路高歌猛进。于此时同时,外汇交易者通过建立套息交易的头寸,从墨西哥比索和美元中获取收益。

市场普遍认为这样的趋势很难被打破, 然而新冠疫情改变了这一切。人们现在担心供应链的恶化、部分国家的隔离措施,以及关闭边境等举措会拖累全球经济增长,进一步放缓全球化的进程。市场由前一秒的信心满满,突然转为思考疫情将会给经济带来何种程度的冲击。对于如何有效计价风险资产,市场参与者更是缺乏明确的答案。这种不确定性已经在金融市场中掀起了波澜。

周一的市场表现如下

- 道琼斯指数大跌1031点,为历史第三大的单日跌幅

- 标普500指数(US500)收跌3.4%, 为2018年2月以来的最大单日跌幅

- 意大利MIB指数(IT40)重挫5.4%,为2016年6月24日(-12.5%)以来的最大单日跌幅。股价当天走出了5个标准分数(Z-Score)的波幅

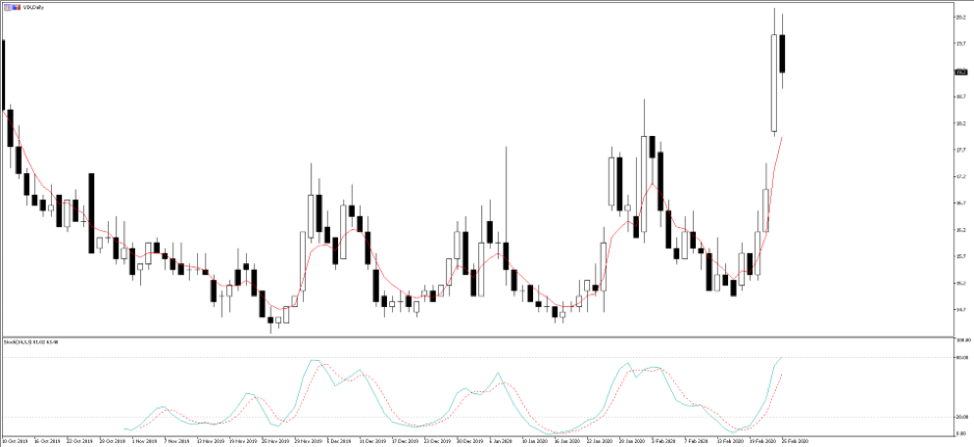

- 标普500指数的隐含波动率(VIX指数)飙涨20%至2019年1月以来的新高,这说明交易员预期该指数会有更大幅度的波动

- 布伦特原油下挫3.8%,带动石油货币如挪威克朗和加元一起下跌

- 航空股大幅下滑

- 美国5年期国债收益率下跌12个基点;10年期收益率(收盘报1.36%)指向纪录低点1.31%

- 利率市场显示美联储四月降息的概率为58%(此前的概率为34%),同时在12月底前预期将有两次降息

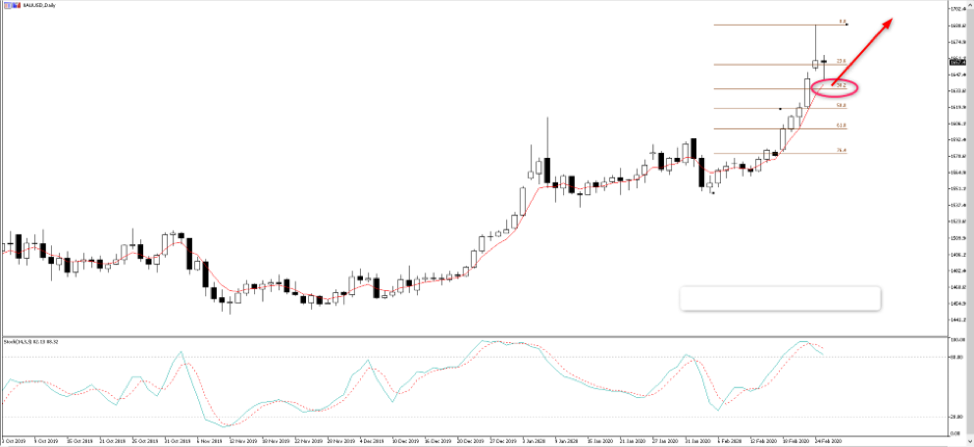

- 黄金最高触及$1689,是自2013年2月以来的最高点

- 日元重拾避险货币的角色,兑其他主要货币显著上涨

分析市场走势背后的逻辑

- 伯尼桑德斯赢得了内华达的党团会议,现在处于民主党总提名竞争中的有利地位

- 除了政治因素,目前更广泛的担忧在于,正在传播的疫情将进一步损害供应链,加剧全球经济放缓的担忧。这一次,央行还能站出来救市吗?

- 韩国将防疫提升至最高等级,可以预计将出台更多强制性的措施来控制疫情

- 韩国消费者信心跌至五年来最低

- 中国以外的情况 — 除了中国之外,全世界已经有30个国家发现了肺炎确诊病例,现在日益担心疫情在中东和意大利的爆发以及对德国的潜在威胁

- 意大利在金融重镇米兰附近隔离了5万人并关闭了学校。下一步会如何呢?

- 奥地利准备关闭边境

- 对公司业绩的直接影响日益清晰— 苹果表示将无法达成第二季度的销售目标;美联航撤回了对2020年的业绩预测;万事达调低了营收增长。

重点关注的价格走势

GER30 — 虽然德国DAX指数(GER30)的波动不及IT40,但它是受很多客户欢迎的指数产品。13000至12900这一支撑带(绿色阴影区域)看似牢不可破。今天亚市,股指再次测试这一区域。特朗普推文表示“在我看来,股市状况非常良好”。标普500指数目前上涨0.7%,DAX的多头正试图将股指推离该水平支撑位。如果跌破12900这一“马奇诺防线”,股市的波动率将回升,而该指数将可能跌向12660以及11860。

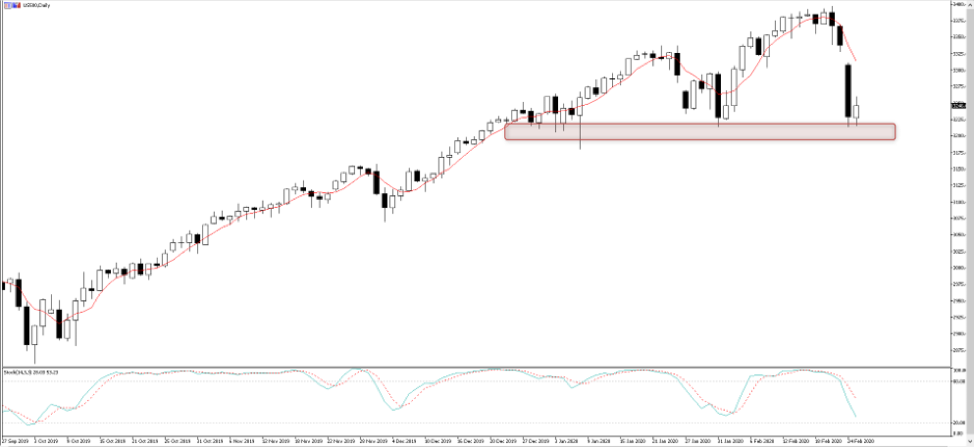

标普500 — 与GER30相似,多头正在3214/12区域激战并试图拉高股指,期望回升至3311且测试3328处的缺口。如果跌破3214,可以预期波动率和不确定性将进一步攀升,从而对股指构成下行压力,跌向3070。如果跌破3212,黄金,日元和VIX指数都将得到提振。因此,标普500值得每一个交易者关注。

波动率指数(VIX)— Pepperstone现在提供了VIX指数作为可交易的产品。该指数衡量标普500在未来30天内的隐含波动率。这是一个非常直观的可视化工具。交易该指数可以表达您对标普500未来走势的观点。VIX越高,标普500的预期波动幅度就越大。我们可以把波动率指数理解为市场情绪的反映。

黄金(XAUUSD)— 自去年11月开始,黄金就稳步走高近240美元,并且兑所有主要货币(不仅是美元)几乎都录得涨幅。欢迎在YouTube频道点击观看Chris Weston’s 的每周黄金分析视频,或者订阅Daily Fix,以了解黄金涨幅背后的深层原因。对于疫情引起的经济下滑和桑德斯当选总统等可能的风险事件,黄金仍旧是天然的对冲工具。目前市场追逐黄金,任何回调可能都是加仓的机会。

关键性指标

当我们看到波动率上升时,我们总是会寻找一个能平复市场情绪的“断路器”或者指标性的事件。我们可以看到的明确的关键性指标包括:

- 央行 — 目前市场价格显示,美联储四月降息的概率过半。如果标普500下破3214而美联储又没有及时采取行动来反映这一预期,失落的情绪将蔓延市场。

- 财政刺激 — 在今年大选之前,特朗普不会乐意看到股市的下跌。他会尽一切可能提振股市,其中就包括了财政刺激。此外,德国和其他欧洲国家也可能紧随其后。我们还可以预期韩国和日本同样祭出财政政策。如果经济真的受到威胁,这样的刺激真的能使市场安心吗?

- 疫情数据 — 也许最具有指标性意义的事件就是疫情在中国得到控制,并对疫情在欧洲和亚洲扩散的担忧有所减弱。

- 经济数据 — 如果接下去两周内出炉的经济数据(尤其是中国的数据)没有预想中那样糟糕,将给市场带来一些信心。重点关注本周六的中国制造业和服务业PMI报告。作为重要的风险事件,PMI将会大幅放缓,还是如预期一样地下跌呢?

注:本文为译文,请点击此处阅读原文。

准备享有更好地交易体验了吗?

立即切换至 Pepperstone,加入我们超过 62 万名交易者的全球社区。3简单申请,仅需几分钟即可开启交易之旅!

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。