.jpg?height=93&quality=100)

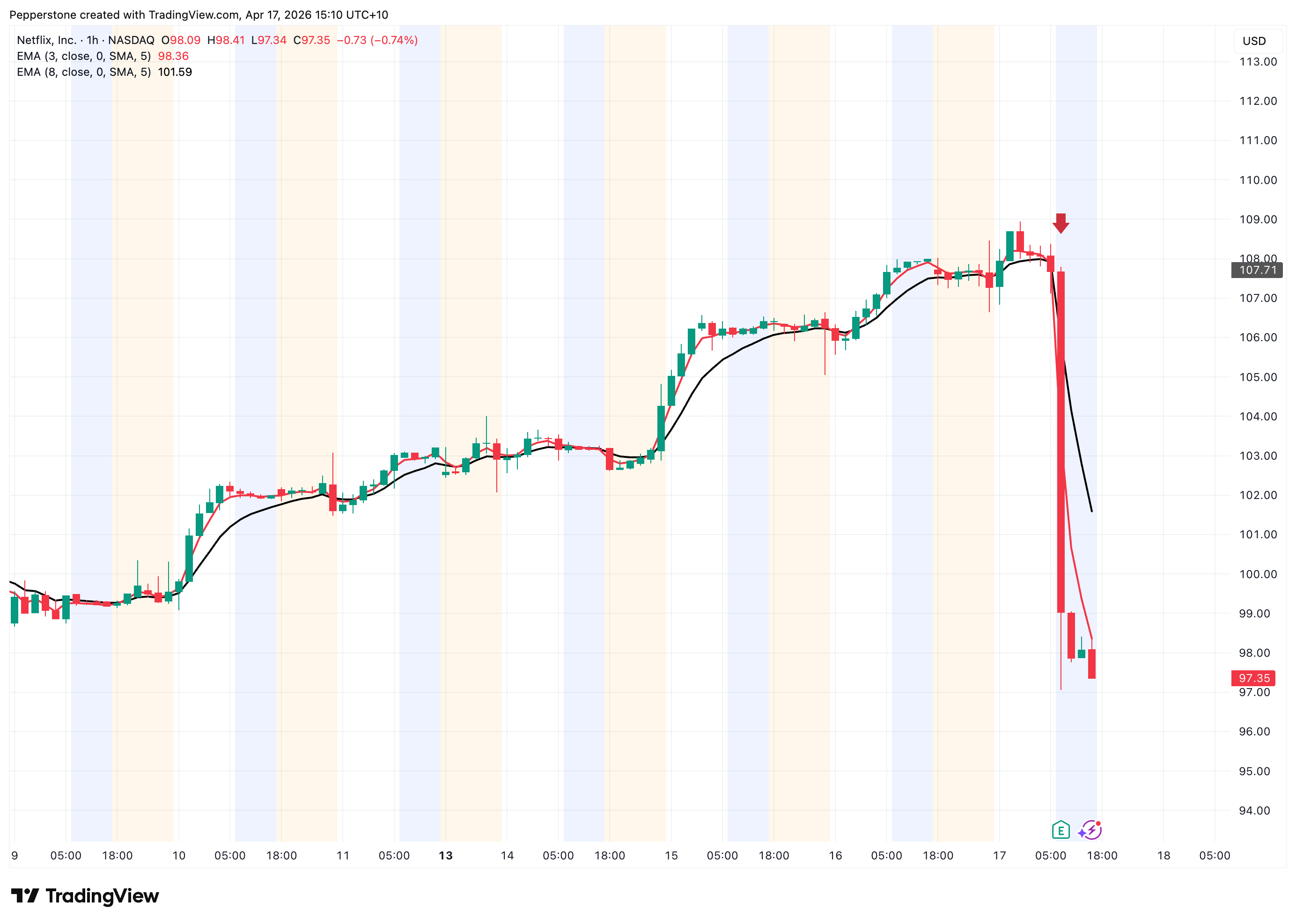

Netflix(NFLX)于4月16日美股盘后公布2026年一季度财报,整体表现依然亮眼:营收与盈利双双超出市场预期,核心业务延续稳健增长,广告与提价策略持续兑现,自由现金流亦显著改善。然而,财报发布后股价却明显回落,盘后跌幅一度接近10%。

这一看似“反直觉”的市场反应,背后反映出定价逻辑的切换:市场并未奖励已经兑现的增长,而是在重新评估未来的增长斜率。

换句话说,这是一份“现实依然强劲,但边际动能开始降温”的财报。在高估值背景下,只要增长未进一步上修,即便结果本身不差,也可能触发估值再平衡。

收入与利润:增长仍在,但“超预期”含金量有限

从业绩本身看,Netflix Q1营收约122.5亿美元,同比增长约16%,略高于市场共识。盈利端表现更为突出,每股收益(EPS)显著超出预期区间,录得约1.23美元。但这一“亮眼”表现中,实际上包含了一笔约28亿美元的一次性收益,与此前终止华纳兄弟交易相关的补偿性项目有关。

因此,这份财报的“惊喜”更多来自财务结构,而非运营动能的加速。这也意味着,如果剔除非经常性因素,Netflix的核心经营利润虽然依旧稳健,但超预期幅度将明显收敛,难以呈现市场所看到的“爆发式改善”。

核心业务:订阅稳健,但增长逻辑正在切换

从业务结构来看,Netflix的增长框架依然清晰,主要由“三大驱动”构成:会员规模稳步扩张、提价带动 ARPU(单用户收入)上行,以及广告收入持续渗透。

Netflix的核心订阅业务依然保持高度韧性。全球付费用户规模继续稳定扩张,尤其是在国际市场的渗透仍然是主要增长来源。同时,在提价背景下用户流失率保持稳定,显示出其内容供给与品牌粘性仍具备较强定价能力。

更值得关注的是广告业务的持续兑现,管理层预计2026年广告收入将达到约30亿美元。在当前订阅增长趋于成熟的背景下,这一结构性变化正在成为支撑长期估值的重要变量。

从战略角度看,这意味着Netflix正在从单一订阅平台逐步转向“双引擎模型”:订阅提供稳定现金流 ,广告提供边际增长弹性 。

但从财务兑现角度来看,广告业务仍处在“放量早期阶段”,对利润贡献尚未完全稳定,其对估值的支撑更多停留在预期层面,而非现实层面。

“指引缺口”引发担忧:没有利好,即是利空

财报后股价回调的核心触发点,来自于前瞻指引与市场预期之间的落差。

Netflix对2026年第二季度的指引显示,EPS 和营收均略低于市场一致预期。同时,公司并未上调全年收入与利润指引,仅维持此前区间不变。

管理层对此的解释主要集中在成本节奏变化上:二季度内容摊销费用上升,将对短期利润率形成压制,但下半年有望回升。这种利润结构的调整并不改变全年趋势,但在市场定价逻辑中,短期波动往往被放大。尤其是在估值处于高位的情况下,任何阶段性放缓都会触发再平衡交易。

此外,公司联合创始人Reed Hastings逐步退出董事会的消息,引发市场对战略连续性的关注。这也在一定程度上强化了交易员的担忧情绪。

从“增长溢价”转向“现金流定价”

总的来说,本次财报后的股价调整反映的并不是Netflix基本面转弱,而是其投资叙事正在发生微妙变化:公司已经从“高速成长型平台”,逐步过渡到“稳定增长+现金流驱动”的成熟阶段,但估值仍在一定程度隐含“成长股定价”,触发市场阶段性兑现。

展望后市,Netflix的核心变量或将集中在三个方向。

第一,用户增长是否进入真正的平台期。如果北美市场继续趋于饱和,而国际市场边际放缓,整体增长将更依赖提价与结构优化,而非规模扩张。

第二,广告业务的兑现质量。关键不只是收入规模是否扩大,更在于广告负载是否影响用户体验,以及广告主预算是否能够持续转化为稳定收入流。

第三,内容投入与盈利稳定性的长期平衡。流媒体行业的本质约束仍然是内容成本,长期利润稳定性取决于内容ROI是否持续改善,而非单纯压缩支出。

中长期来看,Netflix仍在向“全球化娱乐基础设施平台”演进,但其投资叙事已经从“增长加速”转向“盈利稳定与现金流质量”的重估阶段。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。