.jpg?height=93&quality=100)

澳东时间 12 月 12 日早间(美股 12 月 11 日盘后),博通将公布 2025 财年第四季度财报。年初至今,博通股价已经上涨超过 75%,本周二收盘突破 406 美元,创历史新高。市场情绪高涨,普遍预期Q4财报将延续博通“一贯超预期”的表现。

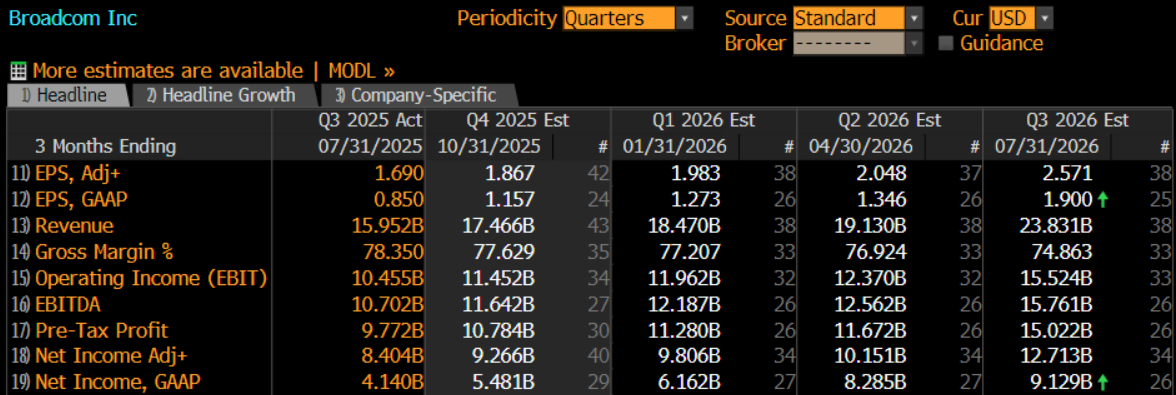

华尔街共识显示,调整后EPS预计同比增长 31.5% 至 1.87 美元,营收同比增长 24.3% 至 175 亿美元,而调整后净利润增长 33% 至 92.7 亿美元。

交易员的乐观情绪主要来自两方面:

- AI 业务继续高速增长:花旗预计博通 2026 财年的 AI 收入将同比增长 147%,占总营收超过一半,高盛也预测增速超过 100%。

- 管理层提供强指引:F1Q26或将给出180亿美元以上营收,并维持 76% 的高毛利率。

相比单纯的季报数字,更值得关注的是财报能否验证博通在AI资本开支扩张中的核心地位,这也可能为市场判断未来2-3年行业方向提供关键信号。

AI 投资链条加速:博通站在顺风口

毫无疑问,博通的AI业务是Q4财报核心看点。

过去,英伟达的主导地位让市场几乎忽略了一个趋势:AI计算架构正从单纯依赖GPU,逐步向“GPU + ASIC”并行演化。随着模型复杂度提升、推理成本上升,头部科技公司逐渐寻求自研算力,这为博通提供了独特机会。

与英伟达不同,博通的增长更多依赖于与大型科技公司的长期合作协议和资本开支计划。这种模式有其独特优势:

- 订单可预测性较高:谷歌的 TPU 已经迭代至第七代,博通长期参与其设计与制造。OpenAI、Meta、微软及 Anthropic 等客户的长期协议,也为收入提供稳固支撑。

- 增量潜力显著:随着 AI 商业化和规模化推进,算力消耗显著提升。博通成为头部企业绕开英伟达 GPU,发展“第二计算体系”的首选。这意味着其 ASIC芯片出货量有望随行业需求快速增长。

在我看来,AI 芯片行业呈现“赢家通吃”特征——研发能力最强、客户绑定最深的公司将享受最大红利。博通正站在这一顺风口上。

非 AI 业务稳健:博通增长的底线支撑

虽然 AI 是主要驱动力,但博通的非 AI 半导体业务仍然不可忽视,尤其是网络芯片、存储连接和企业软件业务。这部分业务近期表现趋稳,为整体财报提供底线支撑:

- 传统半导体业务在经历前几年下滑后逐步企稳,预计 2026 年初可能出现两位数增长。

- 企业软件及网络基础设施业务毛利率高、现金流稳健,可部分缓冲 AI 业务波动带来的影响。

这意味着,即便 AI 业务出现短期波动,博通整体仍具备稳定的盈利能力。

估值新阶段:博通的市场定位正在重塑

总的来说,博通本次财报仍大概率“超预期”,并可能进一步强化市场对 2026 年 AI 支出稳步增长信心。

尽管年初以来已录得可观涨幅,花旗、高盛和杰富瑞等机构依然集体上调目标价。我认为核心原因有三:

绑定全球顶级 AI客户(谷歌、OpenAI、Meta、微软等)- TPU 订单大概率将在未来三年保持增长,ASIC 业务几乎没有真正意义上的竞争者

- 预期AI 收入增速领先所有除英伟达之外的芯片公司

相比英伟达的 GPU,高度差异化的 ASIC 更像是“定制服务”,一旦绑定,一般不会轻易更换供应商。博通这类供应商的重要性往往在订单到来前难以被市场充分定价,一旦打开增长路径,盈利弹性或非常客观。

话虽如此,潜在风险仍需关注:

- AI 资本开支具有周期性,若客户缩减开支或新模型商业化进展不及预期,增长可能放缓。

- 高度依赖少数大客户也带来集中风险,任何单一客户的策略调整都可能对营收和股价产生显著影响。

在这一背景下,理解博通的增长逻辑对市场参与者至关重要。AI 业务的超预期表现,虽然长期利多股价上涨,但也意味着波动性上升,需要关注风险管理与节奏把握。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。