- ไทย

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- Español

- Português

- لغة عربية

- Монгол хэл

แนวโน้มทองคำ: หลังร่วงกว่า $1,000—ตัวเลข Nonfarm Payrolls จะเปลี่ยนทิศทางได้หรือไม่?

.jpg?height=93&quality=100)

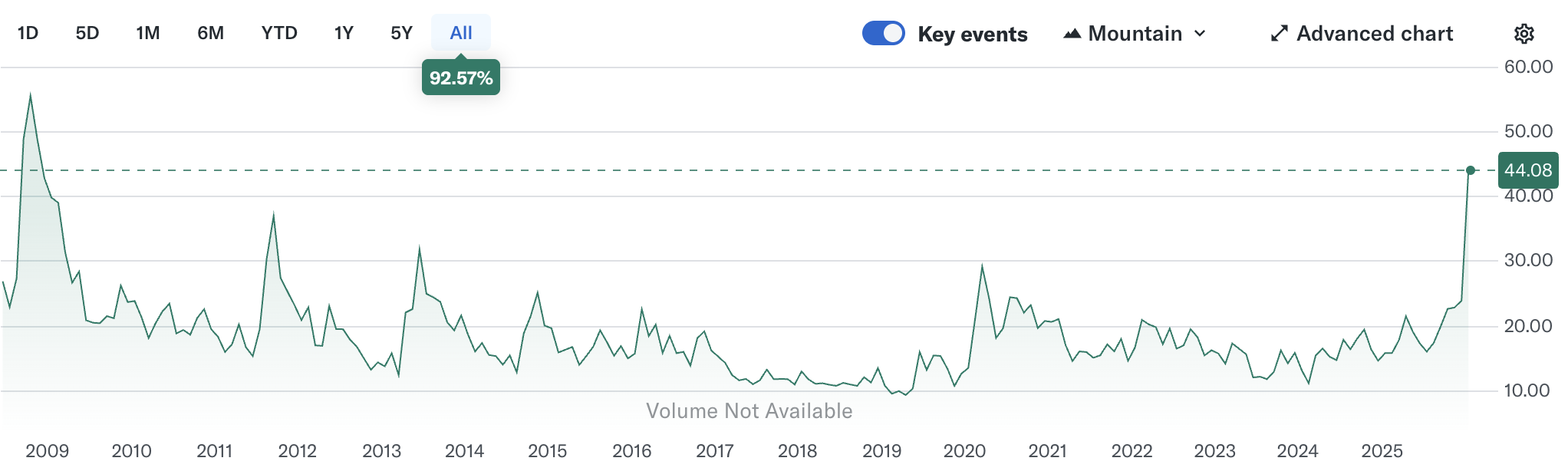

ตั้งแต่วันพฤหัสบดีที่ผ่านมา ทองคำเผชิญการปรับฐานลงอย่างรวดเร็วและรุนแรง ราคาทรุดจากใกล้ระดับสูงสุดเป็นประวัติการณ์ที่ $5,600 โดยมีการร่วงลงมากที่สุดเกิน $1,000 ภายในเพียงสามวันซื้อขาย เพิ่มความผันผวนอย่างมีนัยสำคัญ

ปัจจัยกระตุ้นโดยตรงคือข่าวที่ทรัมป์เสนอชื่อ Kevin Warsh เป็นประธานเฟดคนถัดไป ส่งผลให้ตลาดรีไพรซ์นโยบายเฟดทันที โดยเพิ่มความคาดหวังเชิงเข้มงวดขึ้น ในเวลาเดียวกัน การปรับขึ้นมาร์จิ้นซื้อขายฟิวเจอร์สบ่อยครั้งจาก CME และความเสี่ยงภูมิรัฐศาสตร์ที่ลดลง ยิ่งเพิ่มแรงกดดันต่อการลดเลเวอเรจในฝั่ง Long

มองไปข้างหน้า นักลงทุนให้ความสนใจกับข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ หลายรายการในสัปดาห์นี้ รวมถึงรายงาน Nonfarm Payrolls เพื่อประเมินทิศทางทองคำหลังความผันผวนรอบล่าสุด

มุมมองทางเทคนิค: การย่อยแรงขายหลังการปรับฐานรุนแรง

หลังจากสถานะ Long ถูกดันขึ้นสูงมากตั้งแต่ต้นสัปดาห์ก่อน XAUUSD ดีดขึ้นชั่วครู่แตะ $5,598 ในวันพฤหัสบดี ใกล้ระดับ $5,600 ที่กำลังจับตามอง สิ่งที่นักลงทุนกังวล—การปรับฐานแรง—เกิดขึ้นอย่างรวดเร็ว ราคาร่วงลงสู่ $5,100 ภายในวันเดียวกัน

ในวันศุกร์ แรงขายภายในวันทำให้ราคาทองลดลงกว่า 12% ทะลุระดับจิตวิทยา $5,000 RSI ร่วงลงอย่างรวดเร็วจากระดับ Overbought ใกล้ 90 กลับสู่โซนกลาง สะท้อนการปิดสถานะ Long ที่กระจุกตัวจำนวนมากในช่วงสั้นๆ

แรงโมเมนตัมขาลงต่อเนื่องมาถึงสัปดาห์นี้ โดยราคาร่วงลงจากระดับสูงสุดกว่า $1,000 ขณะนี้กำลังทดสอบยอดสูงสุดเดือนธันวาคมที่ $4,550 หากแรงขายยังคงกดดันต่อไป แนวรับถัดไปอาจอยู่บริเวณ $4,300 และเส้นค่าเฉลี่ย 100 วัน

ในทางกลับกัน หาก $4,550 ยืนได้และมีแรงซื้อกลับเข้ามา แนวต้านแรกอยู่ที่ $4,630 และระดับปิดของวันศุกร์บริเวณ $4,880 โดยโซน $4,980–$5,000 ยังเป็นช่วงสำคัญที่ต้องผ่านให้ได้เพื่อทดสอบอีกครั้ง การยืนเหนือ $5,100 อย่างมั่นคงจะช่วยยืนยันการกลับเข้าสู่แนวโน้มขาขึ้นใหม่

การเสนอชื่อ Warsh จุดกระแสคาดการณ์เฟดเข้มงวดขึ้น

เมื่อสัปดาห์ที่แล้ว ทรัมป์เสนอชื่อ Kevin Warsh เป็นประธานเฟดคนใหม่ ทำให้ราคาทองคำเริ่มปรับฐานจากระดับสูงสุดเป็นประวัติการณ์

เมื่อเทียบกับผู้ท้าชิงรายอื่น Warsh ถูกมองว่าเป็นผู้มีความน่าเชื่อถือด้านนโยบายและยืดหยุ่นทางการเมือง: เขาอาจสนับสนุนการลดดอกเบี้ยหากสอดคล้องกับวิสัยทัศน์ทรัมป์ แต่ก็มีความอดทนต่อเงินเฟ้อต่ำ และเป็นผู้สนับสนุนการลดขนาดงบดุลของเฟดมาอย่างยาวนาน

ตลาดตีความการเสนอชื่อครั้งนี้ว่าเป็นสัญญาณเข้มงวด (Hawkish) ของเฟด ดัชนีดอลลาร์ดีดตัวแรงจากระดับต่ำสุดในรอบสี่ปี กดดันราคาทองที่อยู่ในรูปดอลลาร์ ในเวลาเดียวกัน ความเชื่อมั่นว่าภายใต้ Warsh เฟดจะคงความเป็นอิสระได้ดีขึ้น ยังลดแรงดึงดูดทองคำในฐานะสินทรัพย์ป้องกันความเสี่ยงจากความไม่แน่นอนด้านนโยบาย

ที่สำคัญ การปรับฐานครั้งนี้ไม่ได้เกิดจากข่าวเพียงอย่างเดียว แต่สะท้อนการถือสถานะ Long ที่หนาแน่นเกินไป ทำให้ตลาดไวต่อข่าวลบอย่างยิ่ง การเสนอชื่อ Warsh จึงกลายเป็น "ฟางเส้นสุดท้าย" สำหรับผู้ถือสถานะขนาดใหญ่

เมื่อผสานกับการเคลื่อนไหวรุนแรงในคืนวันศุกร์ ทำให้กลยุทธ์เชิงปริมาณบางส่วนถูกบังคับตัดขาดทุนในสภาวะที่มีเลเวอเรจสูงและผันผวนมาก ยิ่งเร่งแรงขายให้รุนแรงขึ้นกว่าเดิม

มาร์จิ้นที่สูงขึ้นและภูมิรัฐศาสตร์ที่ผ่อนคลายเร่งกระบวนการลดเลเวอเรจ

นอกจากข่าวประธานเฟดแล้ว ยังมีอีกสองปัจจัยที่ทำให้ทองคำร่วงแรงขึ้น

หนึ่ง ตั้งแต่กลางเดือนมกราคม CME ได้ปรับเกณฑ์มาร์จิ้นโลหะมีค่า จากเดิมคิดแบบจำนวนเงินตายตัว เป็นการคิดแบบเปอร์เซ็นต์ตามขนาดสัญญา นอกจากนี้ CME ยังเพิ่มมาร์จิ้นขั้นต่ำถึง 5 ครั้งภายใน 9 วันซื้อขาย ส่งผลให้มาร์จิ้นคอลล์และการถูกบังคับปิดสถานะเพิ่มขึ้น นักลงทุนบางส่วนจึงต้องลดหรือตัดสถานะออก

สอง ความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลายลงทำให้ความต้องการทองคำในฐานะสินทรัพย์ปลอดภัยลดลง ข่าวการกลับมาเปิดการเจรจาระหว่างสหรัฐ–อิหร่าน และแผนการประชุมสามฝ่ายรัสเซีย–ยูเครนในช่วงต้นกุมภาพันธ์ ช่วยลดการกำหนดราคาความเสี่ยง เป็นแรงกดดันต่อทองคำในระยะสั้น

มุมมองขาขึ้นระยะกลางยังคงแข็งแกร่ง

แม้แรงขายระยะสั้นจะรุนแรง แต่ปัจจัยขับเคลื่อนราคาทองคำในระยะกลางถึงยาวทั้ง 3 ประการยังคงอยู่ ได้แก่ ความเสี่ยงด้านเครดิตของรัฐบาลทั่วโลกที่เพิ่มขึ้น แนวโน้มลดดอกเบี้ยของเฟด และความไม่แน่นอนด้านนโยบาย/ภูมิรัฐศาสตร์ที่ยังสูงอยู่

เศรษฐกิจพัฒนาแล้วกำลังเผชิญแรงกดดันด้านหนี้ที่เพิ่มต่อเนื่อง ตั้งแต่แผนผลักดันกฎหมายหนี้ขนาดใหญ่ของสหรัฐฯ (“One Big Beautiful Bill”) มาตรการกระตุ้นเศรษฐกิจของ Takaichi ญี่ปุ่น ไปจนถึงแผนใช้จ่ายที่เพิ่มขึ้นของยูโรโซน เทรนด์ “แข่งขันก่อหนี้” กำลังขยายตัวมากกว่าแรงกดดันทางวินัยการคลัง

ท่ามกลางสถานการณ์นี้ ความกังวลด้านความยั่งยืนของการคลังและความน่าเชื่อถือของสถาบันต่างๆ ทำให้ธนาคารกลางทั่วโลกยังคงซื้อทองคำต่อเนื่อง เป็นแรงสนับสนุนในระยะยาว

จากมุมมองเส้นทางดอกเบี้ยของเฟด ตลาดแรงงานสหรัฐยังมีความอ่อนแอเชิงโครงสร้างอยู่ ขณะที่แรงกดดันเงินเฟ้อจากมาตรการภาษีมีแนวโน้มเป็นเพียงปัจจัยชั่วคราว แม้ Warsh จะถูกมองว่าเข้มงวด ตลาดยังคงคาดการณ์การลดดอกเบี้ย 2 ครั้งภายในสิ้นปี ซึ่งหมายความว่าการร่วงลงรอบนี้สะท้อนความรู้สึกและการลดสถานะ มากกว่าการเปลี่ยนแปลงพื้นฐานจริง

นอกจากนี้ ความไม่แน่นอนทางภูมิรัฐศาสตร์ การเปลี่ยนผ่านของเฟด และการเลือกตั้งกลางเทอมของสหรัฐที่จะมาถึง ยังคงเป็นปัจจัยที่อาจกระตุ้นแรงซื้อเพื่อความปลอดภัยได้อีก

หลังความผันผวนครั้งใหญ่ แนวโน้มทองคำในระยะกลางยังเป็นบวก และราคามีแนวโน้มค่อย ๆ สร้างฐานสูงขึ้นท่ามกลางการแกว่งตัว

ทิศทางต่อไปของทองคำ: จับตาตัวเลข Nonfarm Payrolls

โดยรวมแล้ว การร่วงของราคาทองครั้งนี้สะท้อนแรงทำกำไร การรีไพรซ์นโยบาย และการลดเลเวอเรจแบบถูกบังคับ ความกังวลด้านเครดิตรัฐบาล แนวโน้มลดดอกเบี้ยของเฟด และความไม่แน่นอนของนโยบาย/ภูมิรัฐศาสตร์ ยังคงเป็นฉันทามติของตลาด

แม้ทิศทางทองคำระยะกลางยังเป็นขาขึ้น แต่ตลาดกำลังอยู่ในช่วง “De-leveraging เชิงกลไก” ที่เด่นชัด

ความผันผวนแฝงของทองคำ (GVZ) อยู่สูงกว่าค่าเฉลี่ยในอดีตมาก ใกล้ระดับที่เคยเห็นในช่วงวิกฤตการเงิน 2008 ทำให้การเข้าซื้อระยะสั้นเป็นความเสี่ยง นักลงทุนหลายรายน่าจะรอสัญญาณแนวโน้มที่ชัดเจนกว่านี้

สัปดาห์นี้จะมีการประกาศข้อมูลเศรษฐกิจสหรัฐหลายรายการ โดยไฮไลต์คือรายงาน Nonfarm Payroll เดือนมกราคม ตลาดคาดตัวเลขจ้างงานใหม่ที่ 68,000 ตำแหน่ง เพิ่มจาก 50,000 ครั้งก่อน โดยอัตราว่างงานคาดว่าจะทรงตัวที่ 4.4%

หากตัวเลขออกมาตามคาด ความแข็งแกร่งของตลาดแรงงานอาจกดดันทองคำต่อ แต่หากออกมาต่ำกว่าคาดมาก — เช่น 30,000–50,000 ตำแหน่ง และอัตราว่างงานขยับขึ้นสู่ 4.5% — ทองคำอาจได้รับแรงหนุน

อย่างไรก็ตาม เนื่องจากวาระของ Powell สิ้นสุดในเดือนพฤษภาคม ความเป็นไปได้ของการลดดอกเบี้ยเร็วยังคงต่ำ ดังนั้นผลกระทบต่อทองคำอาจเป็นเพียงชั่วคราวและขับเคลื่อนด้วยความผันผวนเป็นหลัก

เนื้อหาที่ให้ไว้ในที่นี้ไม่ได้จัดทำขึ้นตามข้อกำหนดทางกฎหมายที่ออกแบบมาเพื่อส่งเสริมความเป็นอิสระของการวิจัยการลงทุน และด้วยเหตุนี้จึงถือเป็นการสื่อสารทางการตลาด แม้ว่าจะไม่อยู่ภายใต้ข้อห้ามใดๆ ในการจัดการก่อนการเผยแพร่การวิจัยการลงทุน แต่เราจะไม่แสวงหาผลประโยชน์ใดๆ ก่อนที่จะส่งมอบให้กับลูกค้าของเรา