- ไทย

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- Español

- Português

- لغة عربية

- Монгол хэл

ความผันผวนในตลาด FX ถูกประเมินต่ำเกินไป ขณะที่ความเสี่ยงปลายปีเพิ่มสูงขึ้น

Summary

- Vol ยังถูกประเมินต่ำ: แม้ความผันผวนในตลาดหุ้นจะปรับตัวสูงขึ้นตามแรงขายล่าสุด แต่สินทรัพย์อื่น ๆ ยังคงซบเซา

- ปลายปีอาจผันผวน: ปัจจัยเสี่ยงหลายด้านอาจทำให้ตลาดผันผวน รวมถึงการประชุม FOMC เดือนธันวาคมที่ยังไม่แน่นอน และความกังวลทางการคลังในสหราชอาณาจักร

- โฟกัสที่ FX: เมื่อเทียบกับค่าเฉลี่ยระยะยาว ความผันผวนของ FX ถือว่าถูกที่สุดสำหรับการคาดการณ์ความผันผวนก่อนคริสต์มาส

ปลายปีใกล้เข้ามา แต่ความผันผวนยังคงต่ำ

เมื่อเทศกาล Thanksgiving ใกล้เข้ามา นักลงทุนส่วนใหญ่เริ่มจับตาปลายปี เหลือเพียง 4 สัปดาห์ซื้อขายจริงก่อนคริสต์มาส และอาจเหลือแค่ 3 สัปดาห์ครึ่ง เนื่องจากสภาพตลาดบางลงเมื่อฝั่งสหรัฐหยุดพัก

คำถามคือ เราจะเห็นตลาดเคลื่อนไหวเรียบง่ายเหมือนทุกปี หรือจะมีความผันผวนรออยู่?

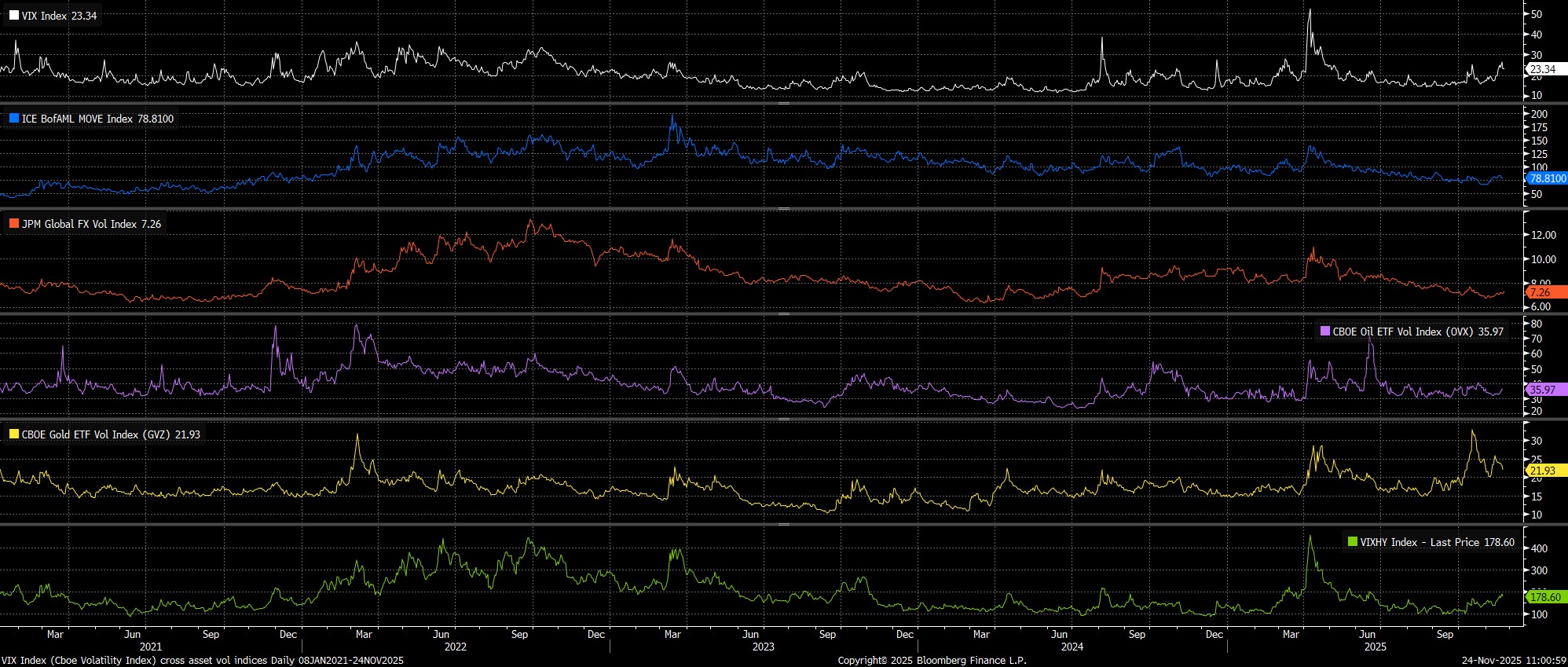

ปัจจุบัน ความผันผวนในตลาดหุ้นปรับตัวสูงขึ้นอย่างเห็นได้ชัดในสัปดาห์ที่ผ่านมา โดยดัชนี VIX ปิดสูงสุดตั้งแต่เดือนเมษายน ท่ามกลางแรงขายหุ้นบน Wall Street แม้ไม่มีปัจจัยชัดเจน แต่ VIX ขยับขึ้นจากความผันผวนที่เกิดขึ้นจริงและการป้องกันความเสี่ยงในตลาดออปชัน เนื่องจากนักลงทุนต้องการรักษากำไร YTD ที่แข็งแกร่ง

สิ่งที่น่าสนใจคือ สินทรัพย์อื่น ๆ ไม่ได้มีการเคลื่อนไหวมากนัก ทั้งในตลาดสปอตและออปชัน เหตุการณ์ล่าสุดจึงดูเหมือนจำกัดอยู่ในตลาดหุ้นมากกว่าเป็นปัจจัยกว้าง

คำถามสำคัญคือ ความผันผวนถูกประเมินต่ำเกินไปหรือไม่? และตลาดกำลังประมาทเกินไปก่อนสิ้นปีหรือเปล่า?

ปัจจัยเสี่ยงที่รออยู่

จุดเริ่มต้นที่ดีในการตอบคำถามทั้งสองข้อ คือการมองไปที่ปัจจัยขับเคลื่อนตลาดที่อยู่ในเกมระหว่างนี้จนถึงสิ้นปี

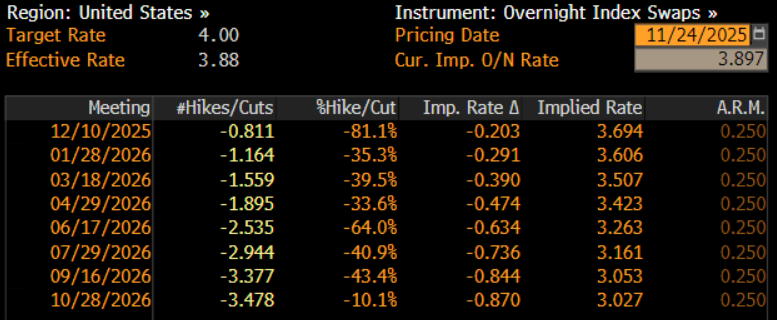

สิ่งที่สำคัญที่สุดคือแนวโน้มนโยบายการเงินของสหรัฐ โดยเฉพาะเมื่อแทบไม่มีฉันทามติว่าการประชุม FOMC เดือนธันวาคมจะออกมาอย่างไร แม้เส้นโค้ง USD OIS จะสะท้อนโอกาสราว 80% ที่จะลดดอกเบี้ย 0.25% ในการประชุมครั้งสุดท้ายของปี แต่การเคลื่อนไหวดังกล่าวยังห่างไกลจากการเป็น “เรื่องที่แน่นอน” โดยถ้อยแถลงล่าสุดจากผู้กำหนดนโยบายชี้ว่าคณะกรรมการแบ่งเป็นสองฝ่ายเกือบ 50/50 ระหว่างการลดดอกเบี้ยอีกครั้งและการคงอัตราเดิม นอกจากนี้ยังมีเครื่องหมายคำถามมากมายเกี่ยวกับเส้นทางนโยบายจนถึงปี 2026 โดยความแตกแยกในคณะกรรมการตามมุมมองปัจจุบันน่าจะทำให้การตัดสินใจลดดอกเบี้ยแต่ละครั้งยากขึ้นเรื่อย ๆ

ยังอยู่ที่สหรัฐ มีประเด็นคำตัดสินของศาลสูงเกี่ยวกับความถูกต้องตามกฎหมายของภาษีศุลกากรที่ประธานาธิบดีทรัมป์ใช้ภายใต้ IEEPA ซึ่งคาดว่าจะออกก่อนสิ้นปี หากภาษีเหล่านั้นถูกตัดสินว่าผิดกฎหมาย ซึ่งดูมีแนวโน้มมากขึ้น รัฐบาลทรัมป์น่าจะพยายามนำภาษีเหล่านี้กลับมาใช้ใหม่มากที่สุดเท่าที่ทำได้ โดยอาศัยมาตราอื่นของ Trade Act (เช่น มาตรา 122, มาตรา 232 เป็นต้น) แม้กระบวนการนี้จะสร้างความไม่แน่นอนอย่างมาก นอกจากนี้ยังมีคำถามว่าสหรัฐจะต้องคืนเงินให้กับผู้ที่จ่ายภาษีที่ตอนนี้ผิดกฎหมายหรือไม่ โดยยอดคืนเงินรวมอาจสูงกว่า 200 พันล้านดอลลาร์ ซึ่งจะสร้างช่องว่างมหาศาลในประมาณการการกู้ยืมของสหรัฐ

ฝั่งยุโรป ความสนใจจะอยู่ที่พัฒนาการด้านการคลัง โดยงบประมาณจะถูกประกาศในวันที่ 26 พฤศจิกายน แม้รายละเอียดนโยบายยังอาจเปลี่ยนแปลง แต่โครงร่างงบประมาณของรัฐมนตรี Reeves ชัดเจนแล้ว – เพิ่มภาษีราว 30-35 พันล้านปอนด์เพื่อสร้างพื้นที่ทางการคลังมากกว่าที่มีในฤดูใบไม้ผลิ และเพื่อรองรับการใช้จ่ายเพิ่มอีก 10 พันล้านปอนด์ ความเสี่ยงหลักที่เกี่ยวข้องกับงบประมาณไม่ใช่ด้านการคลัง แต่เป็นด้านการเมือง เนื่องจากงบประมาณอาจถูกต่อต้านอย่างหนักทั้งจากประชาชนและ ส.ส. พรรคแรงงาน จนกลุ่มกบฏในพรรคเพิ่มแรงกดดันเพื่อเปลี่ยนผู้นำ หากเกิดการเปลี่ยนแปลงดังกล่าว จะนำมาซึ่งความไม่แน่นอนสูงมาก และมีแนวโน้มทำให้สหราชอาณาจักรมีผู้นำที่มีแนวคิดซ้ายจัดมากขึ้น ซึ่งจะกดดันสินทรัพย์ของ UK อย่างชัดเจน

ในอีกด้านหนึ่ง JPY ยังคงเป็นที่จับตา โดยเฉพาะเมื่อรัฐบาล Takaichi ดูมีความอ่อนไหวต่อค่าเงินอ่อนมากกว่ารัฐบาลก่อนหน้า เมื่อรวมกับแผนการคลังแบบขยายตัว และการกดดันไม่ให้ BoJ เข้มงวดนโยบายมากเกินไป สิ่งนี้สร้างสภาพแวดล้อมมหภาคที่อาจเรียกได้ว่า “ได้ทั้งขึ้นทั้งล่อง” ซึ่งแน่นอนว่าไม่ยั่งยืน อย่างไรก็ตาม เมื่อค่าเงิน JPY ตามน้ำหนักการค้าอ่อนที่สุดตั้งแต่ฤดูร้อนปีที่แล้ว และ USD/JPY อยู่ที่ระดับสูงสุดในรอบ 9 เดือน เราอาจใกล้ถึงจุดที่กระทรวงการคลังญี่ปุ่นต้องเข้ามาปกป้อง

สุดท้ายในรายการที่ยังไม่ครบถ้วนนี้ คือภูมิรัฐศาสตร์ การเจรจาสันติภาพระหว่างยูเครน รัสเซีย และสหรัฐยังดำเนินต่อไป แม้อาจใกล้ข้อสรุป แต่ยังมีคำถามว่าจะสามารถบรรลุผลเชิงบวกได้จริงหรือไม่ และข้อตกลงจะยั่งยืนหรือเปล่า นอกจากนี้ยังมีความกังวลด้านภูมิรัฐศาสตร์อื่น ๆ รวมถึงความตึงเครียดในตะวันออกกลาง และความเสี่ยงที่ความสัมพันธ์จีน-ไต้หวันจะปะทุขึ้นอีกครั้ง

ในช่วงความผันผวนที่อาจเกิดขึ้น FX Vol คือทางเลือกที่น่าสนใจ

เมื่อมีปัจจัยเสี่ยงมากมายก่อนสิ้นปี การลงทุนในความผันผวนของ FX ดูเหมือนเป็นทางเลือกที่ดีที่สุด เพราะราคายังต่ำเมื่อเทียบกับสินทรัพย์อื่น

การลงทุนในความผันผวนของ FX ที่สูงขึ้นจะเป็นทางเลือกที่ผมแนะนำ เนื่องจากเมื่อเทียบกับสินทรัพย์อื่น ๆ ความผันผวนของ FX ตอนนี้ถือว่าถูกที่สุด

เราสามารถวัดได้ชัดเจนขึ้น โดยใช้ระยะเวลา 1 เดือนเพื่อครอบคลุมช่วงจนถึงสิ้นสุดสัปดาห์ซื้อขายจริงสุดท้ายของปี ในกลุ่ม G10 ความผันผวนระยะ 1 เดือนส่วนใหญ่ (ยกเว้น GBP) อยู่ต่ำกว่าระดับเปอร์เซ็นไทล์ที่ 20 ของช่วง 52 สัปดาห์ ซึ่งบ่งชี้ว่ามีโอกาสปรับตัวสูงขึ้นมาก ขณะเดียวกัน ดัชนีความผันผวน FX ของ G7 โดย JPMorgan อยู่ที่เพียง 7.25 ใกล้ระดับต่ำสุดที่เห็นเมื่อฤดูร้อนปีที่แล้ว และต่ำกว่าค่าเฉลี่ย 12 เดือนที่ 8.30 อย่างมาก

หากนักลงทุนเริ่มเตรียมรับความผันผวนปลายปีมากขึ้น ระดับความผันผวนโดยนัย (implied vol) ก็น่าจะปรับตัวสูงขึ้นตามไปด้วย

เนื้อหาที่ให้ไว้ในที่นี้ไม่ได้จัดทำขึ้นตามข้อกำหนดทางกฎหมายที่ออกแบบมาเพื่อส่งเสริมความเป็นอิสระของการวิจัยการลงทุน และด้วยเหตุนี้จึงถือเป็นการสื่อสารทางการตลาด แม้ว่าจะไม่อยู่ภายใต้ข้อห้ามใดๆ ในการจัดการก่อนการเผยแพร่การวิจัยการลงทุน แต่เราจะไม่แสวงหาผลประโยชน์ใดๆ ก่อนที่จะส่งมอบให้กับลูกค้าของเรา