- ไทย

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- Español

- Português

- لغة عربية

แนวโน้มปี 2025: ยูโรโซน – กำลังตั้งคำถามว่า “จุดสูงสุดของการมองโลกในแง่ร้าย” จะมาถึงเมื่อใด

เมื่อมองไปข้างหน้า ดูเหมือนว่าธีมเหล่านี้จะไม่น่าจะเปลี่ยนไปอย่างมีนัยสำคัญเมื่อเข้าสู่ปี 2025 อย่างน้อยก็ไม่ใช่ในช่วงต้นปี

ในแง่ของการเติบโตทางเศรษฐกิจ ความเสี่ยงต่อแนวโน้มยูโรโซนยังคงเอียงไปทางด้านลบอย่างมั่นคง ในขณะเดียวกันก็มีความเสี่ยงมากมายมหาศาล เมื่อมองจากมุมมองทางภูมิรัฐศาสตร์ ความตึงเครียดในตะวันออกกลาง รวมถึงสงครามที่ยังคงดำเนินอยู่ในยูเครน มีแนวโน้มที่จะสร้างแรงต้านที่ค่อนข้างรุนแรง โดยเฉพาะอย่างยิ่งเมื่อดูเหมือนว่าในปัจจุบันจะไม่มีทางแก้ไขข้อขัดแย้งทั้งสองอย่างได้อย่างยั่งยืน

ในขณะเดียวกัน การที่เศรษฐกิจจีนฟื้นตัวได้ไม่ดีนักอย่างต่อเนื่องก็อาจส่งผลให้เศรษฐกิจจีนได้รับผลกระทบอย่างหนักเช่นกัน โดยภาคการผลิตและสินค้าฟุ่มเฟือยยังคงเป็นภาคที่ได้รับผลกระทบมากที่สุด แม้ว่าจีนน่าจะมีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมในปี 2568 แต่มาตรการต่างๆ ที่ผ่านมาเน้นไปที่การให้การสนับสนุนตลาดการเงิน มากกว่าที่จะเป็นพื้นฐานที่จำเป็นอย่างยิ่งภายใต้เศรษฐกิจ "จริง"

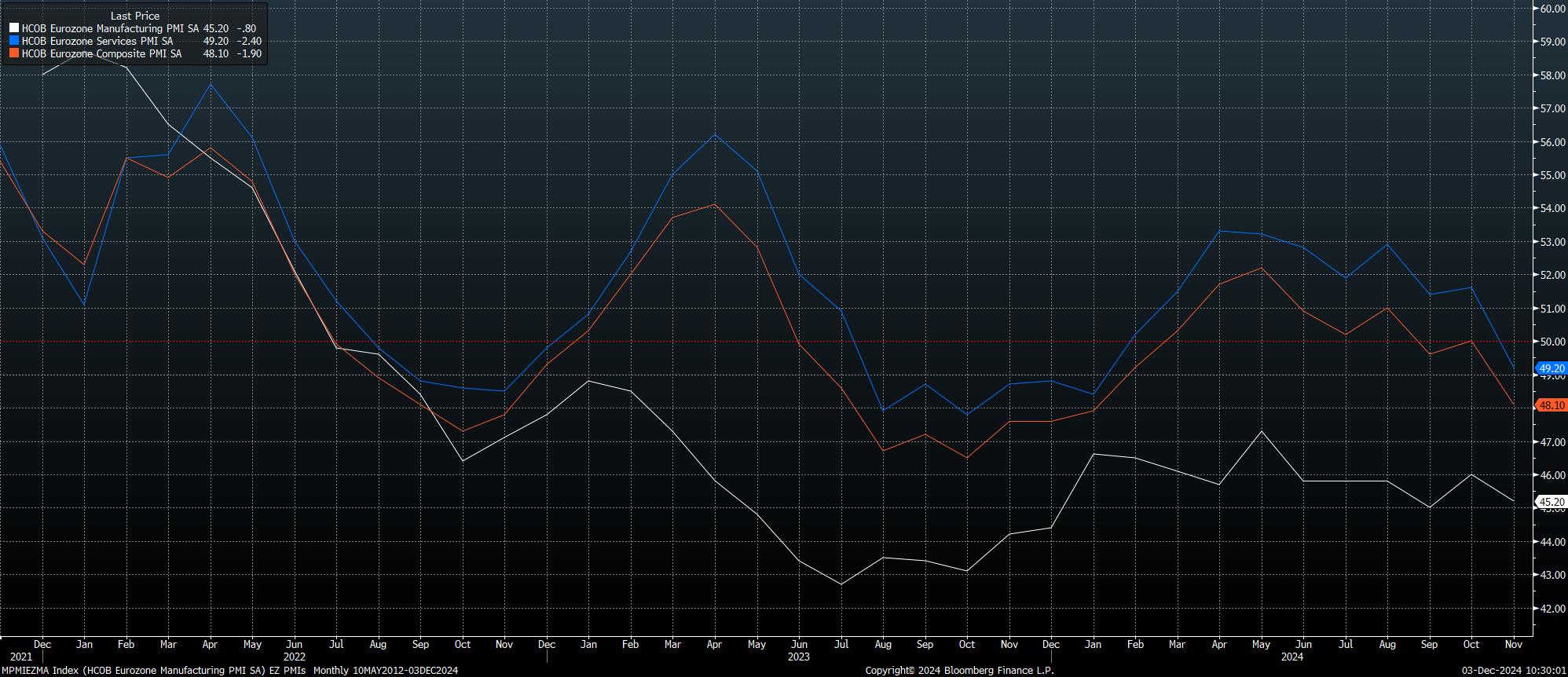

เมื่อพิจารณาจากปัจจัยดังกล่าว แนวโน้มเศรษฐกิจยังคงดูไม่ดี โดยการสำรวจ PMI ทั้งสามฉบับอยู่ในภาวะหดตัวอย่างชัดเจน ในระยะสั้น สถานการณ์อาจแย่ลงก่อนที่จะดีขึ้น

ความเสี่ยงด้านลบเพิ่มเติมที่เกิดขึ้นคือภูมิหลังทางการเมืองของกลุ่ม ซึ่งเสื่อมถอยลงอย่างมากในช่วงไม่กี่สัปดาห์ที่ผ่านมา

ในเดือนกุมภาพันธ์ปีหน้า เยอรมนีจะเข้าสู่การเลือกตั้ง หลังจากที่พรรคร่วมรัฐบาลชุดปัจจุบันล่มสลายไปเมื่อเร็วๆ นี้ แม้ว่าพรรค SPD ไม่น่าจะกลับมาเป็นพรรคที่ใหญ่ที่สุดได้อีกครั้ง แต่ก็มีโอกาสอย่างมากที่พรรคนี้จะได้เข้าร่วมในรัฐบาลผสมชุดใหม่ ซึ่งมีแนวโน้มว่าจะนำโดยพรรค CDU โดยเฉพาะอย่างยิ่งหากพรรคการเมืองต่างๆ เห็นว่าจำเป็นต้องเข้าร่วมรัฐบาลหลายพรรคอีกชุดหนึ่ง เพื่อป้องกันไม่ให้พรรค AfD ซึ่งเป็นพรรคขวาจัดขึ้นสู่อำนาจ อย่างไรก็ตาม การเตรียมการและการเจรจาที่ยืดเยื้อหลังการเลือกตั้งจะส่งผลให้รัฐบาลชะงักงันในระยะสั้น

ขณะเดียวกัน ในฝรั่งเศส ภูมิหลังทางการเมืองก็วุ่นวายเช่นเดียวกัน การตัดสินใจของนายกรัฐมนตรีบาร์เนียร์ในการผลักดันให้มีการจัดทำงบประมาณที่ครอบคลุมการลดการใช้จ่ายและการขึ้นภาษี 6 หมื่นล้านยูโร ส่งผลให้มีการยื่นญัตติไม่ไว้วางใจ ซึ่งเกือบจะแน่นอนว่าจะได้รับการผ่าน อย่างไรก็ตาม การล้มรัฐบาลนั้นไม่น่าจะทำให้เกิดการเลือกตั้งใหม่ทันที ซึ่งไม่สามารถจัดขึ้นได้ตามกฎหมายอีก 12 เดือน ดังนั้น ความขัดแย้งในทางกฎหมายจึงน่าจะเกิดขึ้นอีก เนื่องจากการขาดดุลงบประมาณยังคงมุ่งหน้าสู่ระดับ 6% ของ GDP ซึ่งเป็นสองเท่าของขีดจำกัดของสหภาพยุโรป

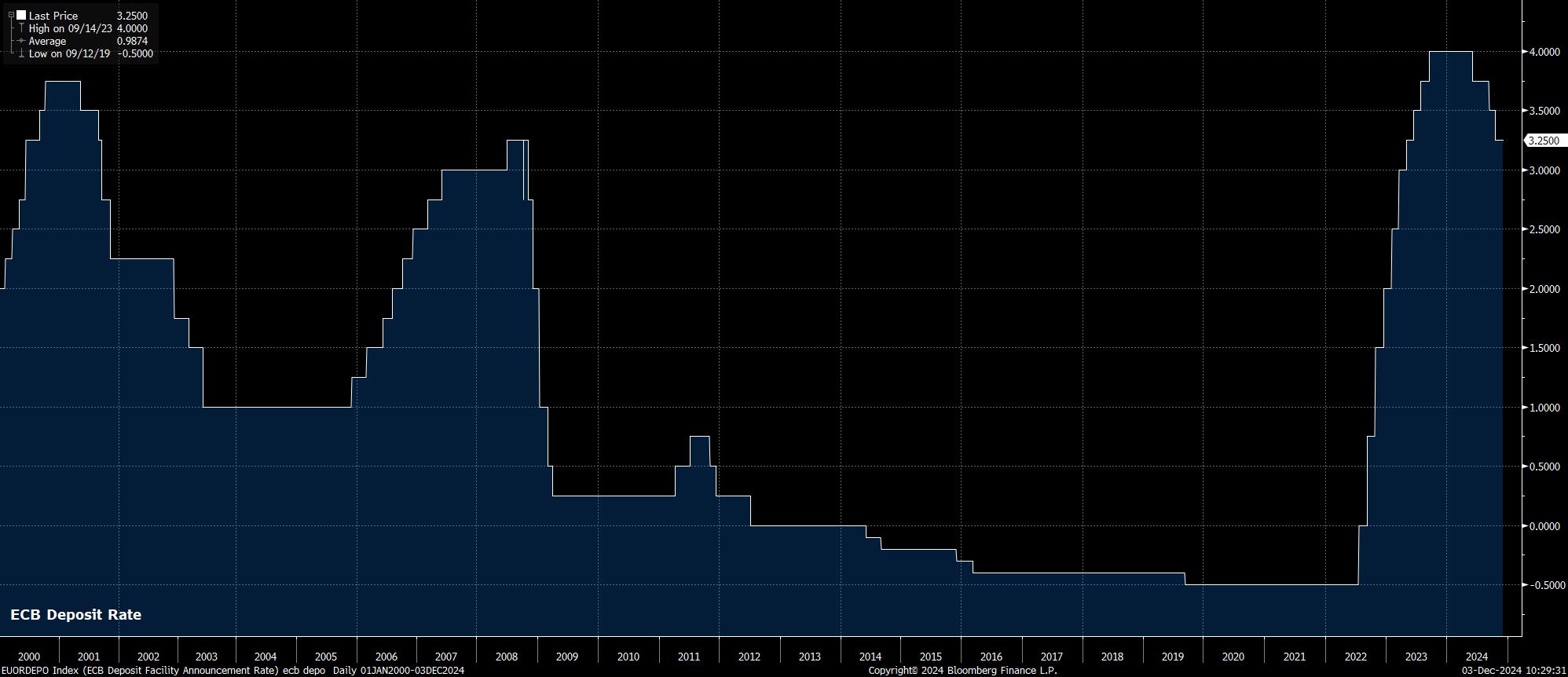

การเติบโตที่ย่ำแย่และความไม่แน่นอนทางการเมืองทำให้ผู้กำหนดนโยบายของ ECB ปวดหัว เนื่องจากยังคงลดอัตราดอกเบี้ยในลักษณะที่คาดเดาได้ค่อนข้างมากเพื่อกลับสู่ระดับกลาง

ตามปกติ การประมาณอัตราดอกเบี้ยที่เป็นกลางอย่างแม่นยำเป็นงานที่แทบจะเป็นไปไม่ได้ แม้ว่าอัตราดังกล่าวจะน่าจะอยู่ที่ประมาณ 2% ในเขตยูโรก็ตาม เนื่องจากผู้กำหนดนโยบายจนถึงขณะนี้ไม่แสดงความปรารถนาที่จะเบี่ยงเบนไปจากแนวทางปัจจุบันในการลดอัตราดอกเบี้ยลง 25bp ในทุกการประชุม จึงมีแนวโน้มว่าอัตราดอกเบี้ยที่เป็นกลางจะบรรลุผลได้ในเดือนเมษายนปีหน้า ดังนั้น การถกเถียงกันระหว่างผู้กำหนดนโยบายและผู้มีส่วนร่วมในตลาดจึงมุ่งไปที่ว่า ECB จำเป็นต้องลดอัตราดอกเบี้ยให้ต่ำกว่าระดับกลางหรือไม่ เพื่อให้เข้าสู่เขต "ยืดหยุ่น" อย่างสมบูรณ์

สถานการณ์ดังกล่าวดูเหมือนจะเกิดขึ้นได้ในปัจจุบัน ไม่เพียงแต่เพื่อพยายามพยุงการเติบโตและปกป้องกลุ่มประเทศจากความไม่แน่นอนทางการเมืองในระดับหนึ่งเท่านั้น แต่ยังเกิดจากภาวะเงินฝืดที่เร็วกว่าที่คาดไว้ เนื่องจากแรงกดดันด้านราคากลับมาอยู่ที่เป้าหมาย 2% ของ ECB

แม้ว่าดัชนี CPI ทั่วไปจะขยับขึ้นแตะระดับ 2.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนพฤศจิกายน แต่จากการอ่านค่าแบบด่วน การเพิ่มขึ้นดังกล่าวส่วนใหญ่เป็นผลมาจากการเพิ่มขึ้นของราคาขายส่งและพลังงานสำหรับผู้บริโภค ซึ่งผู้กำหนดนโยบายควรพิจารณาอย่างรอบคอบ Lagarde & Co จะยังคงมุ่งเน้นไปที่ดัชนี CPI พื้นฐาน ซึ่งเพิ่มขึ้น 2.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเป็นระดับต่ำสุดร่วมกันตั้งแต่เดือนกุมภาพันธ์ 2022

อย่างไรก็ตาม ความเสี่ยงด้านเงินเฟ้อดูเหมือนว่าจะมีแนวโน้มเอียงไปทางการต่ำกว่าเป้าหมายเงินเฟ้อ โดยเฉพาะอย่างยิ่งเมื่อเศรษฐกิจยังคงสูญเสียโมเมนตัม โดยความอ่อนแอล่าสุดในภาคการผลิตนั้นเห็นได้ชัดเจนมากขึ้นในภาคบริการที่สำคัญยิ่งเช่นกัน

ความเสี่ยงที่ใหญ่ที่สุดต่อแนวโน้มเงินเฟ้อและการเติบโตอาจมาจากศักยภาพในการทำสงครามการค้าตอบโต้กับสหรัฐฯ อีกครั้ง เป็นที่ทราบกันดีว่าประธานาธิบดีทรัมป์คนใหม่ชอบที่จะกำหนดภาษีศุลกากรโดยไม่ได้คิดหน้าคิดหลังเพื่อดึงคู่ค้าเข้าสู่โต๊ะเจรจา โดยจีน แคนาดา และเม็กซิโก เผชิญกับความโกรธแค้นของทรัมป์มาแล้วก่อนวันเข้ารับตำแหน่ง

เป็นเรื่องสมเหตุสมผลที่จะคาดหวังว่าสหภาพยุโรปจะกลายเป็นเป้าหมายต่อไปของทรัมป์ ซึ่งมีแนวโน้มที่จะสร้างอุปสรรคต่อการเติบโตมากขึ้น แต่ก็นำมาซึ่งความเป็นไปได้ที่ราคาจะพุ่งสูงขึ้นอีกครั้ง ทำให้ผู้กำหนดนโยบายของ ECB ต้องเผชิญกับสถานการณ์เศรษฐกิจมหภาคที่อาจคล้ายกับภาวะเศรษฐกิจถดถอยพร้อมภาวะเงินเฟ้อ โดยเฉพาะอย่างยิ่งเมื่อภาวะสุญญากาศทางการเมืองของผู้นำสหภาพยุโรปทำให้สงครามการค้าที่อาจเกิดขึ้นจะยืดเยื้อต่อไป

หากพิจารณาจากมูลค่าที่ปรากฏ สิ่งเหล่านี้ไม่ได้ส่งผลดีต่อสินทรัพย์ในโซนยูโรมากนัก อย่างไรก็ตาม คำถามสำคัญที่ผู้เข้าร่วมตลาดต้องเผชิญในปีหน้าคือเมื่อใดที่ความเชื่อมั่นที่มีต่อกลุ่มประเทศดังกล่าวจะถึงจุดที่ "มองในแง่ร้ายถึงขีดสุด" สัญญาณที่บอกเหตุของสถานการณ์ดังกล่าวก็คือ การเปิดสถานะขายแบบยืดเยื้อ และจุดต่ำสุดของ EUR/USD

หากสถานการณ์ดังกล่าวเกิดขึ้นจริง แสดงว่าตลาดได้กำหนดราคาความเสี่ยงและปัจจัยกระตุ้นเชิงลบในระดับที่เหมาะสม และตลาดจะไม่ไวต่อกระแสข่าวที่เข้ามาในแง่ร้ายเหมือนอย่างที่เห็นในปี 2024 อีกต่อไป คาดว่าจุด "มองในแง่ร้ายถึงขีดสุด" ดังกล่าวจะเกิดขึ้นก่อนที่ EUR/USD จะลดลงจนเท่ากับราคาตลาด ซึ่งในจุดนี้ การเปิดสถานะขายแบบแออัดดังกล่าวอาจกระตุ้นให้เกิดการฟื้นตัวเมื่อสถานะขายแบบสั้นคลายลง สถานการณ์ที่อาจเกิดขึ้นได้อาจเกิดจากการที่ธนาคารกลางยุโรป (ECB) ผ่อนปรนมากขึ้น ซึ่งถือเป็นปัจจัยสนับสนุนการเติบโตทางเศรษฐกิจ และ/หรือสงครามการค้าที่อาจเกิดขึ้นไม่สามารถทวีความรุนแรงขึ้นได้มากเท่าที่ตลาดคาดการณ์ในปัจจุบัน

เนื้อหาที่ให้ไว้ในที่นี้ไม่ได้จัดทำขึ้นตามข้อกำหนดทางกฎหมายที่ออกแบบมาเพื่อส่งเสริมความเป็นอิสระของการวิจัยการลงทุน และด้วยเหตุนี้จึงถือเป็นการสื่อสารทางการตลาด แม้ว่าจะไม่อยู่ภายใต้ข้อห้ามใดๆ ในการจัดการก่อนการเผยแพร่การวิจัยการลงทุน แต่เราจะไม่แสวงหาผลประโยชน์ใดๆ ก่อนที่จะส่งมอบให้กับลูกค้าของเรา