- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Perspectiva de mercados para la semana del 30 de agosto al 4 de septiembre

Llegamos al cierre de agosto y de esta manera entramos formalmente a la recta final del tercer trimestre del 2020. En términos generales, la semana fue principalmente caracterizada por eventos de suma importancia en el frente monetario, aunque el perfil económico y político igualmente aportaron puntos a mantener bajo consideración de cara al arranque de septiembre.

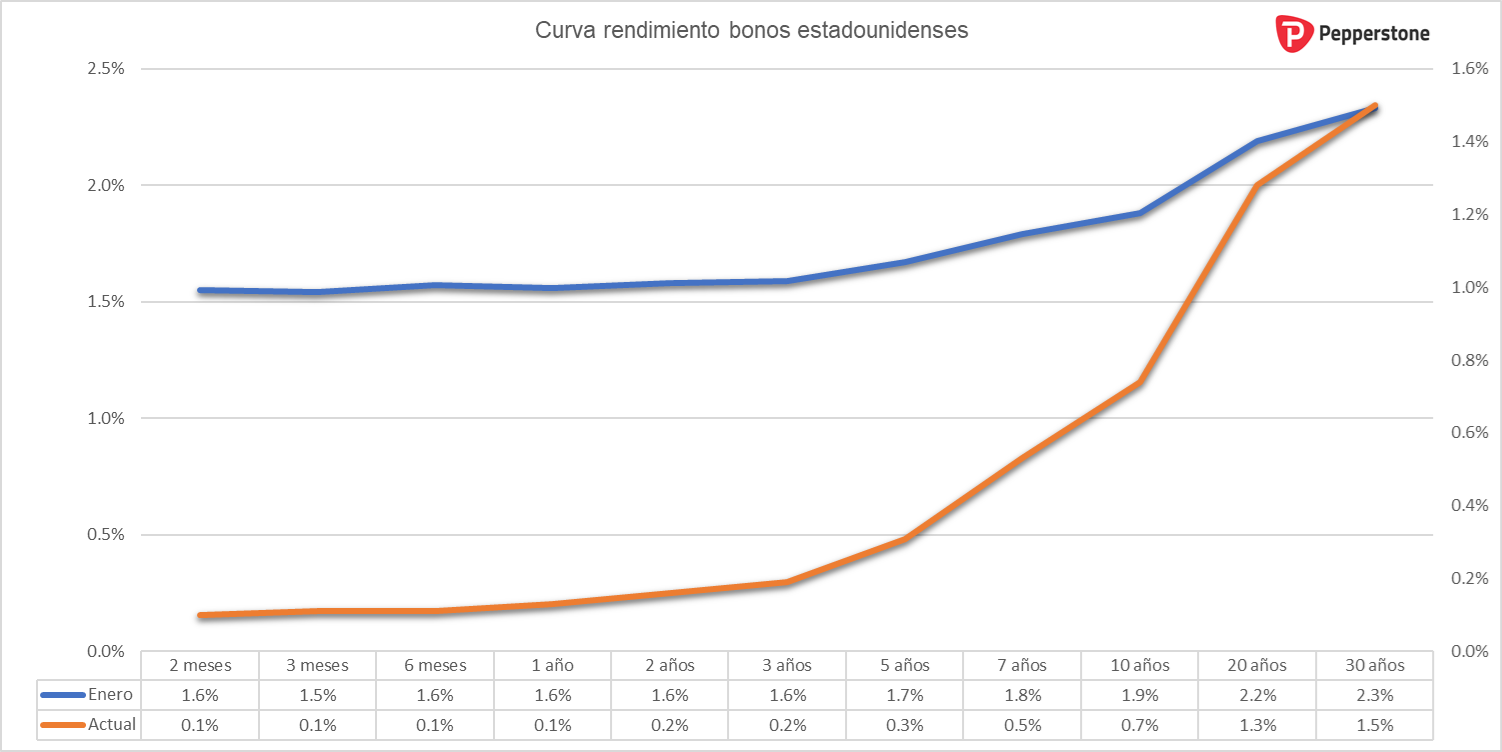

Por parte del perfil monetario, y como comentamos el día de ayer, la Reserva Federal presentó un cambio a su mandato de control de precios. Bajo este nuevo estatuto, el banco central dejará que la inflación supere temporalmente el umbral de 2% para así, de manera promedio, lograr ubicar a unos incrementos de precios bastante renuentes en los últimos años.

Dicho anuncio ha tenido el mayor impacto en el frente de renta fija, donde los rendimientos de los bonos a largo plazo han aumentado dados los prospectos de una mayor inflación futura. Hay que recordar que los bonos se ven negativamente repercutidos por una mayor inflación, requiriendo así una mayor compensación por parte de sus rendimientos.

Si bien el mercado accionario tiende a sopesar de mejor manera las dinámicas inflacionarias, dada la capacidad que tienen las compañías de cobrar igualmente mayores precios en sus productos y servicios, inicialmente los incrementos en los bonos tienden a repercutir negativamente en el mercado accionario. Esto, bajo la cuestión de que el capital circula a instrumentos de mayor seguridad (bonos) con mayores rendimientos.

Gráficamente, esta nueva dinámica se ve representada de mejor manera en la curva de rendimientos de bonos estadounidenses, donde esta se encuentra presentando su mayor inclinación en lo que va del 2020. Obviamente, los mayores tenores registrando los mayores movimientos al alza dados los efectos inflacionarios anteriormente presentados.

Económicamente hablando, la semana trajo consigo una revisión favorable al PIB estadounidense, no obstante, esta mejora ha sido incapaz de levantar al gigante económico de su peor tropiezo de que se tenga historia. En torno al consumidor, si bien el gasto personal se presentó por encima de las expectativas de mercado en julio, este se mantuvo por segundo mes consecutivo a la baja y muy probablemente como consecuencia de una víspera de un agotamiento al apoyo de desempleo federal.

Por el lado político, la semana marcó un punto de crucial importancia para la recta final de las elecciones presidenciales norteamericanas, donde ambos partidos han oficialmente anunciado a sus contendientes presidenciales. Esto marca el punto donde los inversionistas comenzarán a concentrar de mayor manera su atención en las elecciones presidenciales. De manera adicional, y como factor sorpresivo, Shinzō Abe, Primer Ministro de Japón, presentó su renuncia debido a complicaciones de salud. Si bien este factor no jugará un rol inmediato, un nuevo primer ministro en Japón podría traer consigo nuevos retos en cuanto a unas relaciones ya bastante complicadas con China.

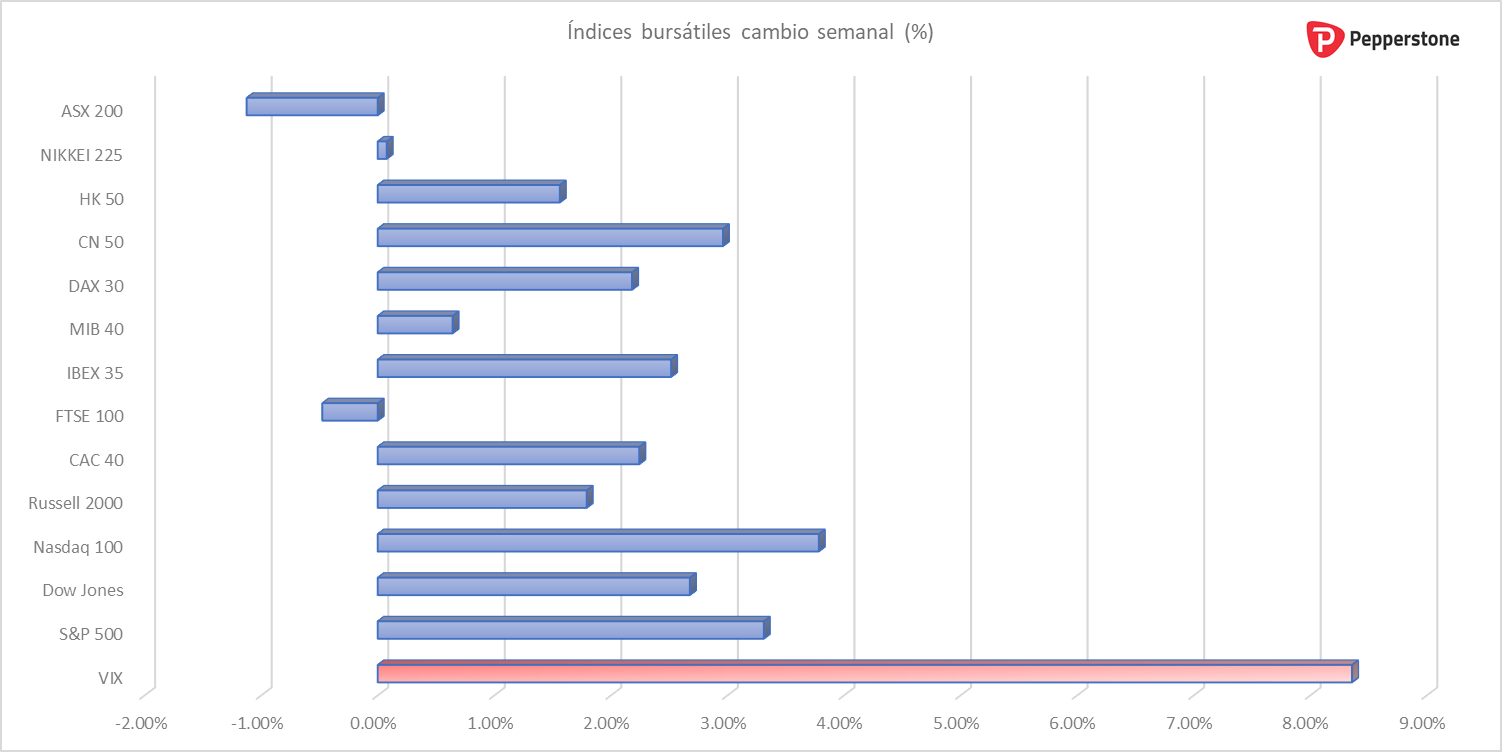

En los mercados, si bien los mercados bursátiles cotizaron al alza, estos los han hecho de manera simultanea con un incremento de la volatilidad. Denotando así cierto nerviosismo en los mercados.

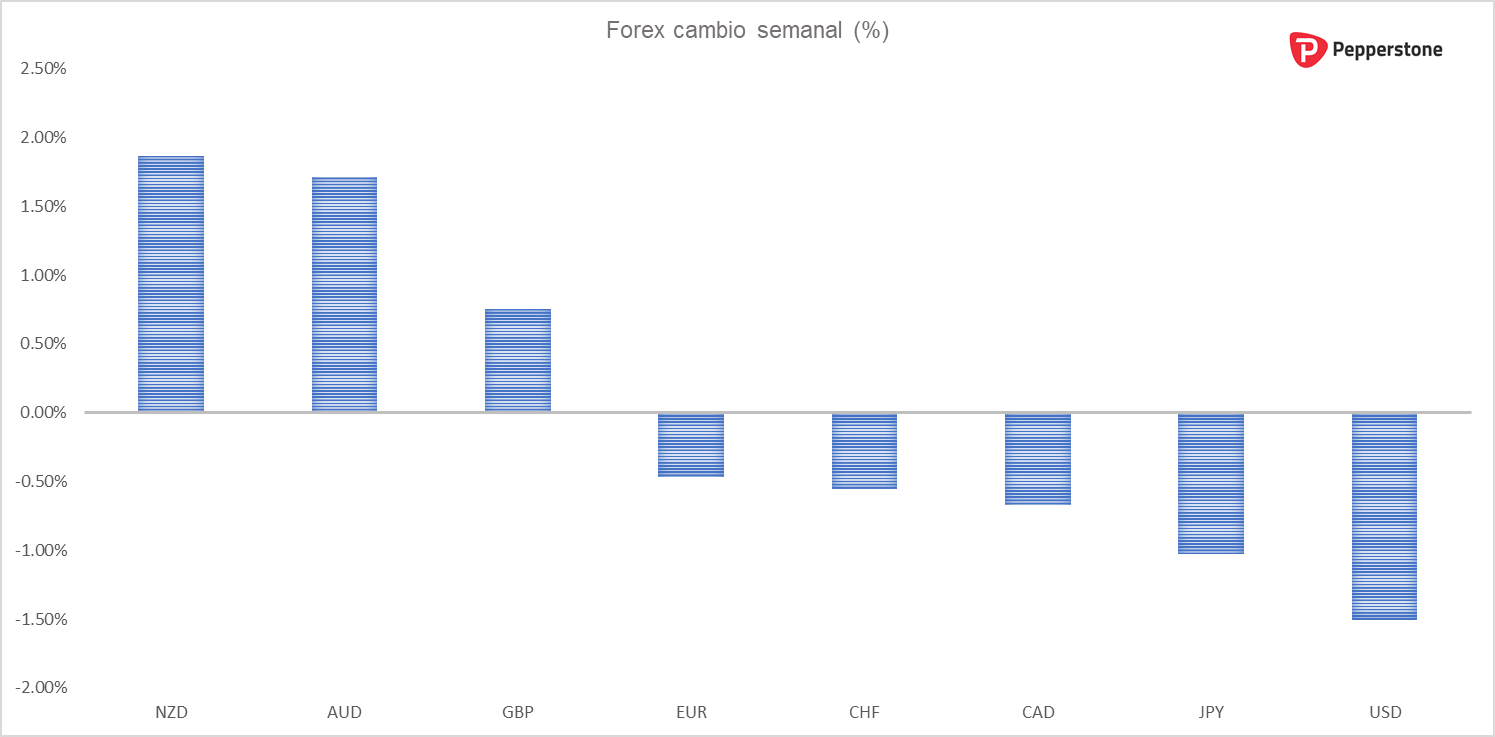

En el mercado Forex, bajo la perspectiva de política monetaria expansionista por mayor tiempo, el USD se situó como la divisa con la mayor debilidad.

De cara a la siguiente semana, habiéndose ya presentando el simposio de Jackson Hole, y con la ya introducción al nuevo perfil inflacionario, la atención se centrará en el perfil económico, donde el calendario trae consigo eventos de suma relevancia para el continuo monitoreo de la recuperación económica. Dentro de los de mayor relevancia tendremos PMIs finales para el mes de agosto y datos laborales estadounidenses, uno de los indicadores más seguidos por los inversores en periodos de recesión.

Eventos económicos siguiente semana:

Domingo:

PMI manufacturero China

- Expectativa: 51.2 / Anterior: 51.1

Lunes:

Caixin PMI manufacturero China

- Expectativa: 52.7 / Anterior: 52.8

Tasa de interés RBA

- Expectativa: 0.25% / Anterior: 0.25%

Martes:

PMI manufacturero Alemania

- Expectativa: 53 / Anterior: 51

Tasa de desempleo Alemania

- Expectativa: 6.4% / Anterior: 6.4%

PMI manufacturero Reino Unido

- Expectativa: 55.3 / Anterior: 55.3

Tasa de desempleo Eurozona

- Expectativa: 8% / Anterior: 7.8%

ISM PMI manufacturero EE. UU.

- Expectativa: 54.5 / Anterior: 54.2

Miércoles:

Nóminas laborales privadas EE. UU.

- Expectativa: 900,000 / Anterior: 167,000

Jueves:

PMI servicios Eurozona

- Expectativa: 50.1 / Anterior: 54.7

PMI servicios Reino Unido

- Expectativa: 60.1 / Anterior: 56.5

ISM PMI no manufacturero EE. UU.

- Expectativa: 57 / Anterior: 58.1

Solicitudes de desempleo EE. UU.

Viernes:

Nóminas laborales EE. UU. (NFP)

- Expectativa: 1,400,000 / Anterior: 1,763,000

Related articles

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.