NAS100 – 向17000点进发

尽管包括Goolsbee、Bostic和Mester在内的多位美联储成员对2024年的利率展望发表了看法,或对市场定价进行了反击,但纳斯达克100指数(NAS100)仍然坚挺并进一步上涨。在这个阶段,基本面因素真的不那么重要,市场的动态主要由投资者资金流和错失恐惧(FOMO)资本驱动。有人说,在这种情况下,你要么顺应牛市趋势,要么干脆退出,而最近做空的代价高昂。显然,对于进行一定程度的获利了结和清理过度多头头寸的前景正变得越来越明朗,而经典的振荡指标,如相对强弱指数(RSI),显示极端情况,市场内部结构也是如此 - 我们看到90%的NAS 100公司的股价高于其50日均线,22%达到52周高点,40%的RSI超过70。也许那5%的回调会在2024年初出现,也许会在VIX期权到期后(1月17日)出现,但无论何时出现,当问题爆发时,离出口最近的人将最有利。

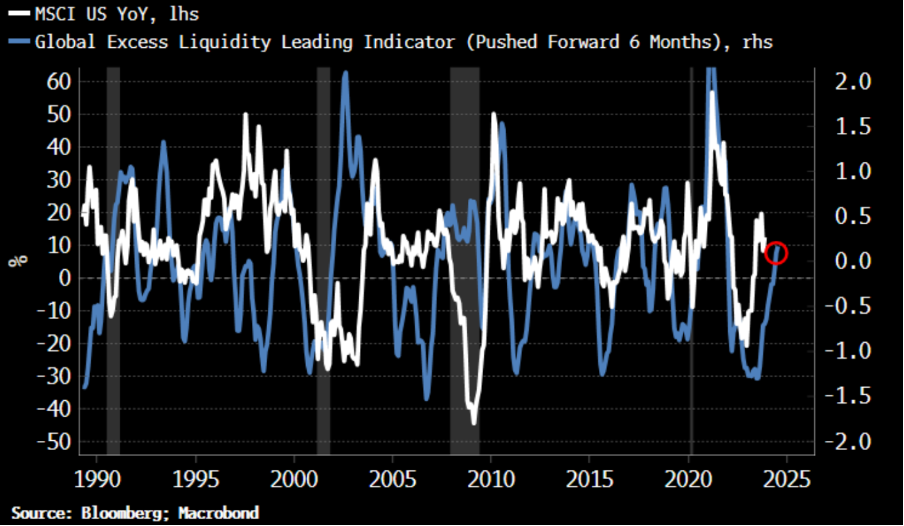

市场流动性过剩 - 市场之肺的氧气

(来源:彭博社)

在过去两年中,许多人尝试解释股票回报的流动性模型,这些模型通常涉及美联储资产负债表的某些方面。这个由彭博社分析师Simon White提出的模型涉及以美元计算的 M1 增长和 G10 地区经济增长之间的差异。最近美元的熊市趋势在一定程度上提高了流动性过剩水平,并且似乎巧妙地解释了对风险资产(如股票)的支持。许多人还关注了自九月以来美国银行储备的增加,而中国则通过其回购和中期借贷便利(MLF)工具向市场注入大量流动性。这些被视为积极的风险因素。

与市场中的任何单向走势一样,许多人试图用理由来解释这些波动。正如我们在这张图中所看到的,通常所有道路都指向系统流动性的变化。不要忘记,虽然我们可以使用复杂的模型,但它们往往过度拟合 - 而对于交易者来说,价格始终是真实的,也是我们交易的对象,我们可以通过简化事物、对价格做出反应以及围绕此管理风险来提高我们的技艺。

布伦特原油 – 红海运输问题给黑金带来上行风险

市场正关注苏伊士运河的供应中断问题,该航道占全球贸易量的近12%。有报道称多家主要航运公司将停止通过这一通道运输,这种变化可能会对短期内的市场产生影响。在前一交易日,我们看到欧洲TFF天然气价格出现了相当大的反应,交易者也通过做多布伦特原油头寸来表达对供应的担忧,我们看到现货价格交易在79美元上方。有报道称,美国领导的海军力量将前往红海,这可能限制价格上行空间,但市场已经形成了一定的势头,并且我们看到价格(在日线图上)威胁要突破通道阻力 —— 若突破趋势阻力和20日均线,可能表明200日均线成为那些选择跟随该趋势的交易者的目标。

我们也不应忽视近期能源价格下跌对宏观市场的影响,原油价格的下降对债券市场预期通胀率下降的定价产生了强烈影响。因此,原油价格的持续上涨可能会对风险资产构成问题。

2024 年小盘股的表现将优于大盘股 - 均值回归的时机到了吗?

卖方普遍认为,2024年美国小盘股将迎来辉煌时刻,表现将超过美国大盘股。共识交易总是令人担忧,但逻辑是合理的。这一论点背后有若干原因,但主要是由于多年的表现不佳、相对估值吸引人,以及所有权饱和(大型股票被严重超额持有)。此外,在低利率环境下,我们应该看到对资产负债表的担忧减少,特别是关于借款利息费用的担忧。较低的债券收益率也可能减轻美国中小型及地区银行资产负债表的压力,这些银行因持有到期债券的水平而受到关注。

虽然美国经济衰退将是小盘股的巨大逆风,但如果市场定价的经济软着陆确实发生,且美联储在2024年将联邦基金利率降低3到4次,那么小盘股应该能够收复一些显著的表现不佳。表达这一观点的方法包括采用多空策略,特别是做多US2000(小型股指数)/做空US500(标普500指数),或做多IWM ETF(罗素2000指数ETF)/做空SPY ETF(标普500指数ETF)。

EURAUD - 分歧可能是黄金机会

尽管欧洲央行(ECB)尚未与2024年欧元区掉期市场定价的利率降低路径保持一致,但很明显,市场高度确信这些降息将从2024年第一季度开始实施。另一方面,澳大利亚储备银行(RBA)可能仍会在2月份的会议中加息,但这完全取决于1月31日即将公布的澳大利亚第一季度CPI数据的结果。失业率也是一个日益增加的担忧点,是其保持利率不变的一个关键原因,因此RBA将评估12月份的就业报告(预计1月18日公布)。无论从哪一方面,关于RBA是否会在2024年降息都存在严重的疑问,而欧洲央行则有明确的空间更早开始放宽政策。最近欧元被视为出现“复苏”,但在目前阶段这种看法似乎过于仓促,应该恢复到作为融资货币的角色。

欧洲和澳大利亚都将从2024年对中国资产增加的好感中受益(如果发生的话),但在这一主题上,澳元的表现将优于欧元。从技术角度来看,短期内澳元看起来走强,对1.6240的突破应该会成为进一步跌破1.6000的动力触发点。这是现在以及2024年都值得考虑的交易。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。