.jpg?height=93&quality=100)

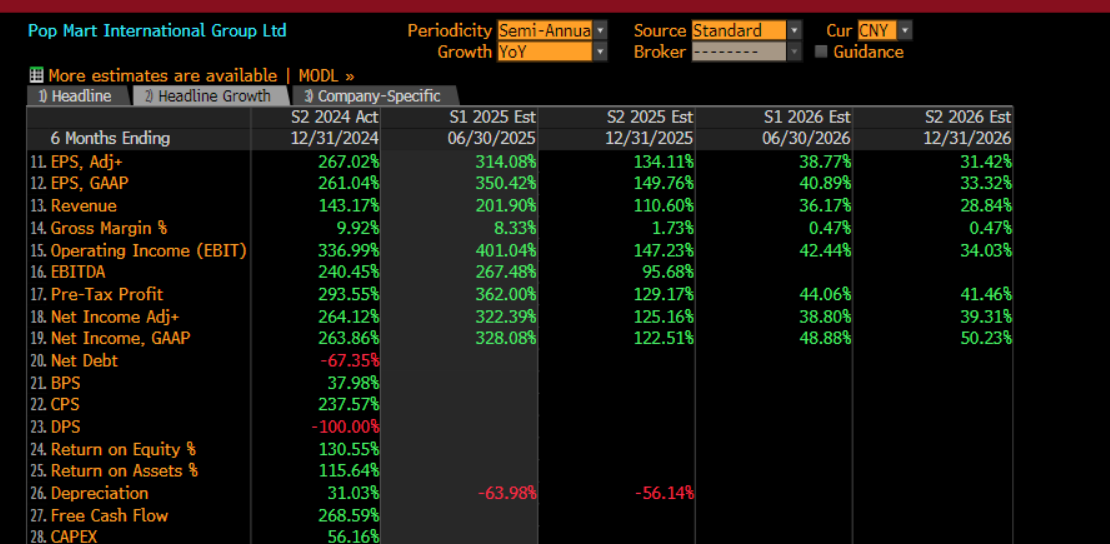

根据7月发布的业绩预告,公司上半年净利润预计同比增长超过350%,收入同比增长超过200%,创上市以来最强表现。市场对本次财报的预期基本符合公司展望,主要共识如下:

- 上半年收入同比增长超过200%,达到约人民币137.6亿元;

- 调整后EPS增速超300%,达到3.178元;

- 调整后净利润同比增速超过320%,约为人民币43亿元。

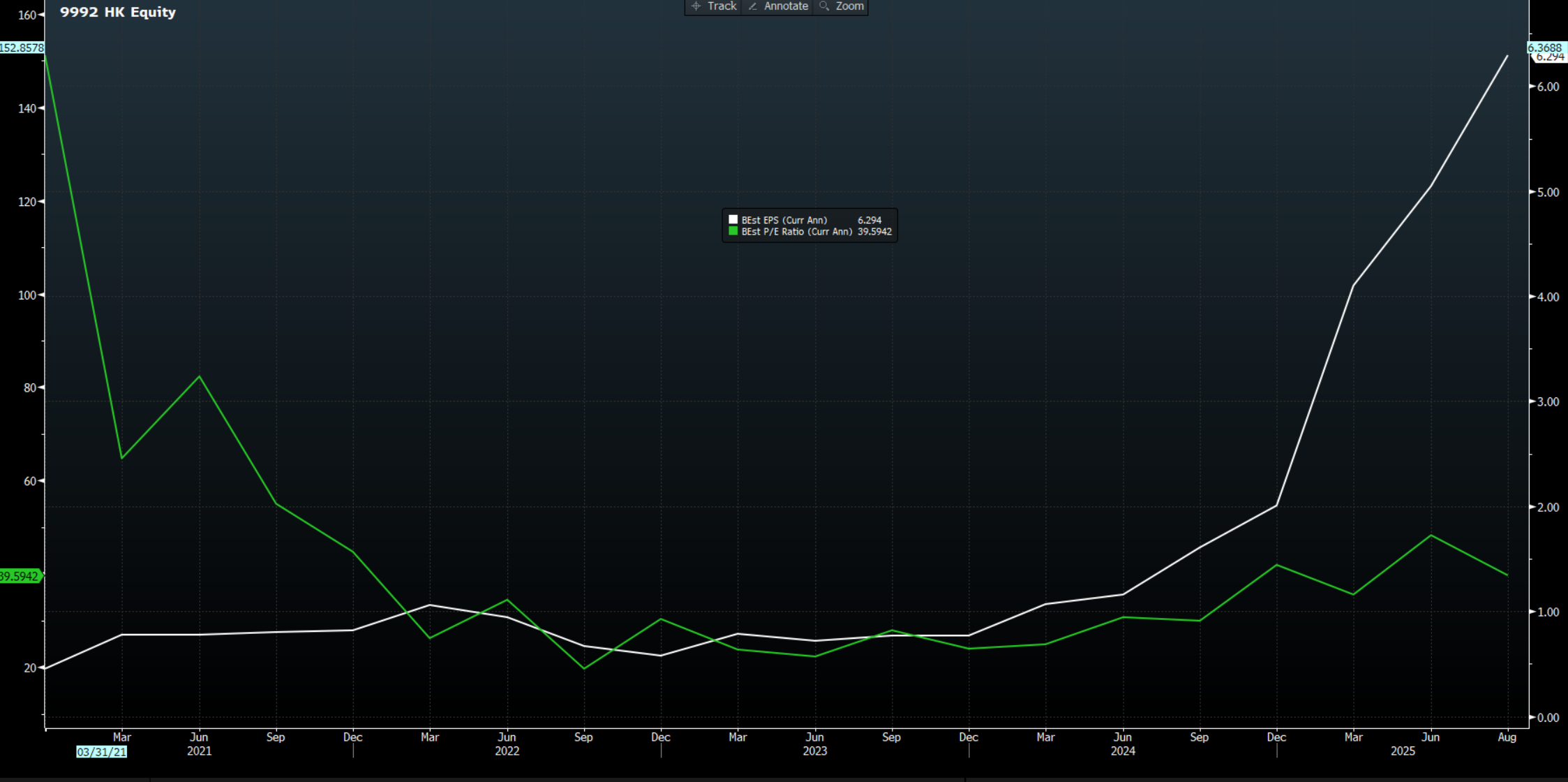

面对如此乐观的业绩预期,市场近期反应积极。股价在8月历史高点293.4回落后,目前正重新试探自6月中旬以来的震荡区间上沿284点。本次财报将是交易员观察市场预期与实际业绩匹配度的重要节点。

爆款驱动下的盈利引擎

泡泡玛特从中国国内的小众收藏品牌,成长为全球文化现象的代表,通过Labubu等IP重塑年轻人的消费习惯和文化认同。背后是高毛利、IP驱动的商业模式以及可复制的全球扩张能力,使公司在消费品市场独树一帜。

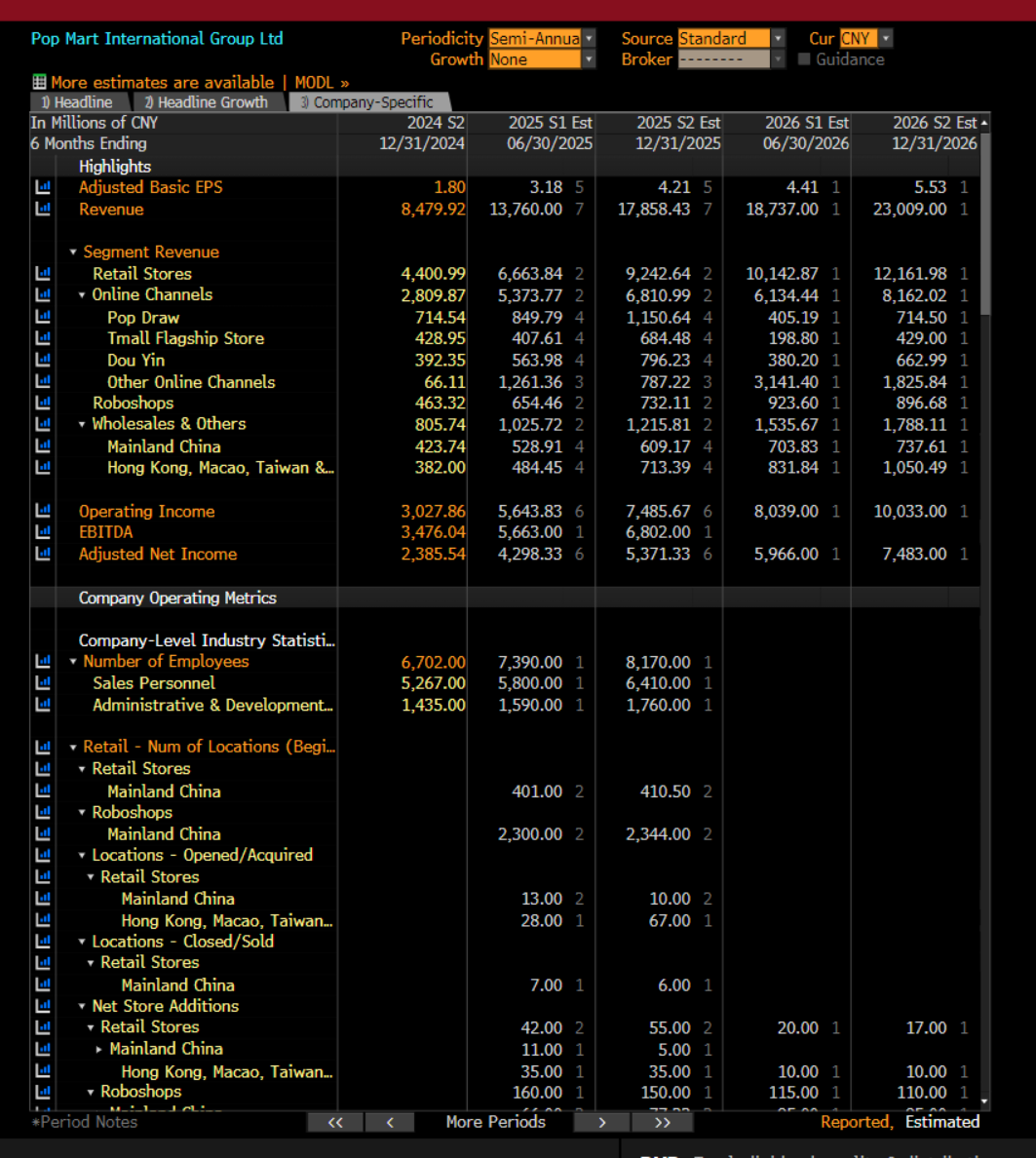

2025年第一季度,公司营收同比暴涨约170%,国际收入更是激增近480%,毛绒玩具品类同比增长超过1200%。这既源于Labubu的爆款效应,也体现了公司IP组合和海外布局的初步成功。随着巴黎、墨尔本和纽约时代广场等新门店陆续开业,海外市场贡献比例已接近国内,未来甚至可能反超。

从渠道来看,泡泡玛特在全球市场的扩张已显示出强大的盈利潜力。截至2024年底,海外门店130家(含合营)贡献收入近31亿元,占总营收比例快速提升,海外单店收入接近国内三倍。2025年,公司计划在海外新增100家门店,目前已完成约30%,主要集中在北美和东南亚,这意味着H1财报可能显示国际业务贡献继续上升。

鉴于市场预期零售门店表现是公司后续增长的重要动力,交易员仍需观察海外门店开业节奏、单店盈利能力以及高端定价是否能够维持毛利率。

估值与风险考量

尽管市场对于 EPS的极度乐观显著拉低了泡泡玛特市盈率,但数值仍接近40倍。换句话说,要支撑当前股价,未来3至5年利润仍需保持40% 以上的复合增速,这要求公司业绩持续强劲。

此外,公司IP结构高度集中也意味着波动风险:Labubu是当下明星IP,但Molly、Skullpanda和Crybaby等IP尚在成长阶段。Labubu的火爆能否延续,以及公司是否能成功孵化下一代爆款IP,将成为决定未来增长的核心变量。

如果H1财报低于预期,股价可能震荡或短期回调;反之,如果海外业务表现出色、IP多元化落地,则可能触发新一轮上涨行情。

IP拓展与商业化路径探索

为了降低对传统“盲盒”收入模式的依赖,泡泡玛特正在积极拓展IP商业化,开辟新的收入渠道,包括授权合作、衍生产品以及跨界联名。继与可口可乐、乐事和欧莱雅等品牌的合作之后,8月22日,“Uniqlo x Labubu UT系列”将在中国大陆和香港首发。这次授权不仅为Labubu提供了更广阔的商业化路径,也为公司盈利增添了可预测性和灵活性。如果首发反响理想,盈利预期和估值水平有望进一步提升。

在内容和线下体验方面,泡泡玛特同样动作频频。通过“Labubu & Friends”动画首播、周边珠宝店开业以及持续推出新品,公司不断丰富IP应用场景,增强粉丝粘性,同时为未来的全球娱乐化潜力和复购动力打下基础。

关注全球化与 IP矩阵

综合来看,泡泡玛特H1财报对交易员的核心意义在于三个方面:

- Labubu销量及贡献是否超预期;

- 海外市场营收占比及单店盈利能力;

- 新IP或产品线对未来增长的潜力。

H1财报发布后,交易员应重点观察业绩的实际兑现情况与市场预期的差距。短期内,股价可能以横盘震荡方式消化业绩预期,但从长期来看,公司正从小众收藏品牌向全球化、IP矩阵化的文化消费平台转型,成长空间依然显著。

在交易策略上,若Labubu销量或海外收入低于预期,可关注短线回调机会或对冲操作;若超预期,尤其海外市场表现强劲,可逢低布局,等待股价反应下一轮估值修复。同时,投资者也需关注中国监管政策、盲盒销售争议以及潜在IP热度消退风险,这些都可能对股价造成短期波动。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。