上周交易一览

本周关注

周一(1月4日):英国、法国、德国和欧元区12月制造业PMI;美国11月营建支出;OPEC+部长级会议

周二(1月5日):美国12月ISM制造业PMI;美国佐治亚州两个参议员席位选举

周三(1月6日):中国12月财新服务业PMI;美国12月ADP就业人数变动;美联储12月货币政策会议纪要

周四(1月7日):欧元区12月CPI;欧元区11月零售销售月率;美国上周初请失业金人数

周五(1月8日):欧元区11月失业率;美国12月非农就业人口变动及失业率

股市

对于全球股市来说,跌宕起伏的2020年有着一个较为完美的收官。大规模的货币宽松以及财政刺激政策使各大股指去年一路高歌猛进,这与疫情影响下的实体经济形成了鲜明的对比。而英国脱欧、美国财政刺激、以及疫苗等利好在年末集中出炉,再次给股市添了一把火。

在经历了最长牛市的破灭以及最快的熊市反弹之后,美国主要股指收于历史高点。其中纳斯达克100指数全年飙升47%,标普500上涨16%。

展望2021年,在疫苗大规模接种之前,疫情和社交距离仍将持续,因此大规模的流动性投放和宽松的货币政策预计将长期存在。同时,对于经济复苏和通胀率上升的乐观预期也将继续提振多头信心。

10年期盈亏平衡通胀率 来源:Federal Reserve Bank of St. Louis

本周需要重点关注佐治亚州参议员决选。目前共和党在参议院以50-48领先民主党,因此1月5日的复选不但将决定两个参议员席位的归属,更将决定谁将掌控参议院。

民调显示,民主党的两位候选人暂时处于领先低位。若民主党揽下两个席位,将凭借副总统哈里斯的关键一票掌握参议院的多数。而反观共和党,只需要拿下一席就可以继续保持对参议院的控制。国会的构成将显著影响重要政策(如财政刺激、企业税率、金融监管等)的走向,也将毫无疑问地左右股市的涨跌。

经济数据方面,本周将迎来非农报告和ISM制造业PMI。上周初请失业金人数意外降低并没有改变市场对于12月新增非农就业人口大幅下降的预期。居高不下的疫情感染人数(2000万例)和住院率使得劳动力市场的恢复不及预期。

商品

- 黄金

金价在8月创下历史新高2047美元后进入了下降通道,最终收于1900美元下方。2020全年上涨近25%,是2010年(+30%)以来最大的年度涨幅。

全球央行史无前例的流动性投放和低利率环境有望在今年继续推升金价。目前美国的实际利率已经再次下滑至-1%附近,这提升了无固定收益的黄金的吸引力。

短线来看黄金前景偏多,在突破了1900整数关口和100天均线之后,金价的下一个目标将瞄准11月高点1965一线。50天均线1866在下方提供初步支撑。

- 原油

WTI原油价格在遭遇4月份的负值重挫之后展开反弹,年底回升至50美元附近,虽然接近疫情前的水平,但最终仍以超过20%的年度跌幅收官。

油价的波动一直受制于疫情和疫苗的竞争。最新的病毒变异使情况更加复杂,而疫苗的投放速度却远远不及预期。不过美国原油出口升至疫情爆发以来的最高水平,带动原油库存下降,让多头看到了2021需求复苏的些许希望。

本周一的OPEC+会议将讨论是否在2月份进一步增加50万桶/日的产能。俄罗斯已经对该方案表达了支持。

- 比特币

比特币在12月暴涨50%,全年翻了四倍之多,在上周末更是触及了34000美元大关。

在经历了5月份的第三次挖矿奖励减半之后,比特币的稀缺性进一步突显,而去年又恰逢全球央行放水,传统资产较低的收益率使得投资者纷纷转移阵地,包括比特币在内的加密货币越来越受到机构投资者的青睐。随着密货币的投资和结算功能的日趋完善,众多机构依然看好比特币的前景。

外汇

- 美元指数

美元指数(USDX)在疫情爆发之初摸高103.71,但随着美联储的疯狂印钞缓解了流动性危机并且投资者对疫情的担忧有所缓解,指数最终收低于90关口下方。

CFTC数据显示,截止12月21日当周,美元的投机性净空仓由前一周的265亿美元升至302亿美元,为9月末以来最高。由于美联储承诺长期维持低利率并推升通胀至2%,因此美元的长期弱势已经在市场中形成了一定的共识。空头的下一个目标为2018年低点88.14。

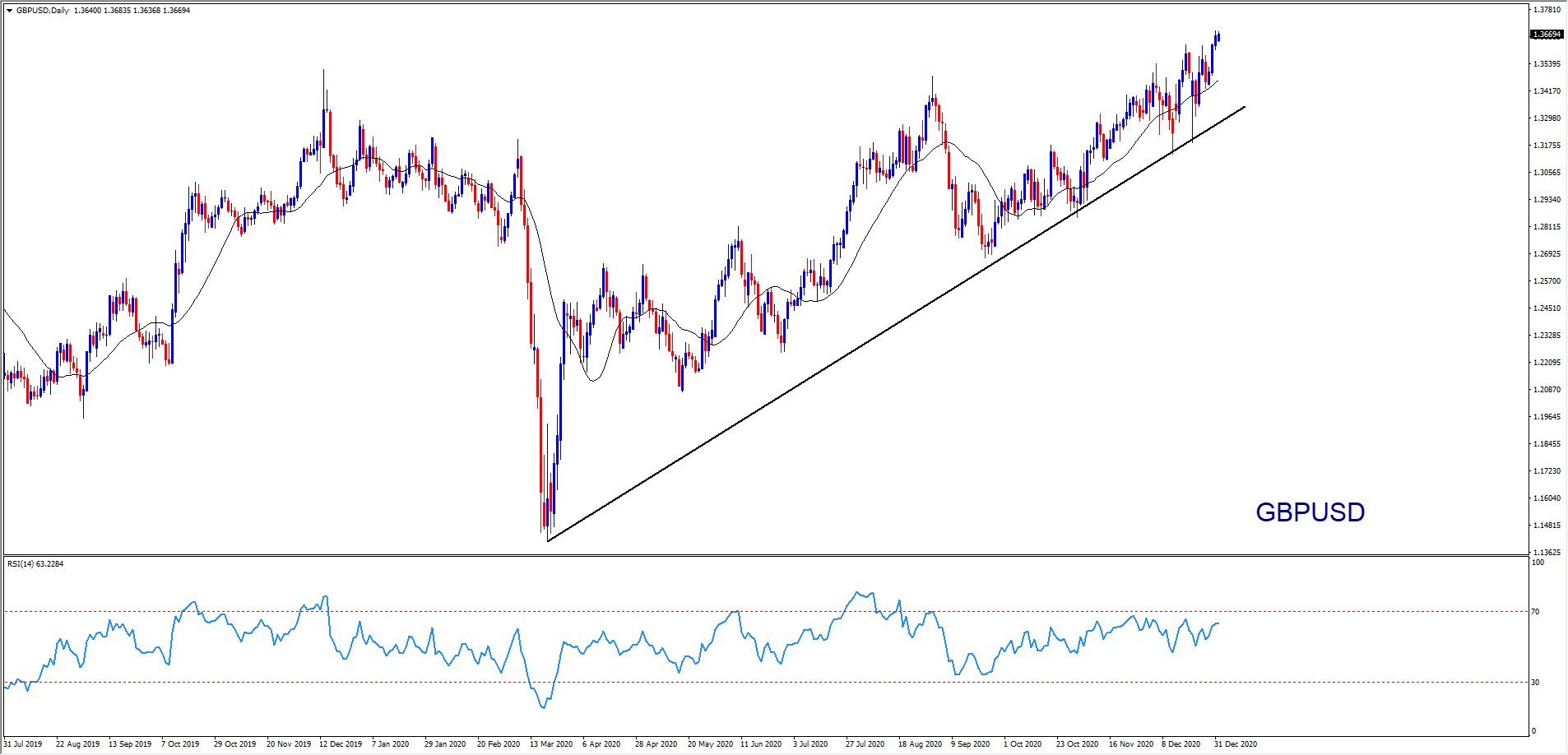

- 英镑

2020年英镑兑美元累计上涨3%,脱欧谈判对汇市的影响贯穿全年。在英国和欧盟正式达成脱欧贸易协议之后,英镑冲上2018年5月以来的最高水平1.3686。另外,阿斯利康/牛津疫苗在英国获批预计将缓解持续恶化的英国疫情。该款疫苗只需要在2-8摄氏度的温度下保存,并且易于运输和保存。

- 欧元

受益于美元的疲软,2020年欧元兑美元累计上涨近9%,收官于1.22上方。英国顺利脱欧以及中欧达成投资协定助涨了欧元在年底的升势。

月线图上来看,汇价已经突破了自2008年以来的下降趋势线压制。若能攻克2018年高点1.2555,将进一步巩固目前的反转趋势。

Related articles

做好交易准备了吗?

只需少量入金便可随时开始交易。我们简单的申请流程仅需几分钟便可完成申请。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。