欧洲区,克里斯汀·拉加德和其他六位欧洲央行发言人将发表他们对经济和政策的看法,为下周关键的欧洲央行会议做准备。在数据方面,欧洲和英国的新制造业和服务业PMI将在本周二公布。欧洲PMI可能会受到更多关注,因为紧缩的速度预计会减缓,甚至可能由紧缩转为扩张啊。目前欧盟股市的动能增强,特别是与美国股市相比,欧洲股市一些稳健的表现已经浮出水面。

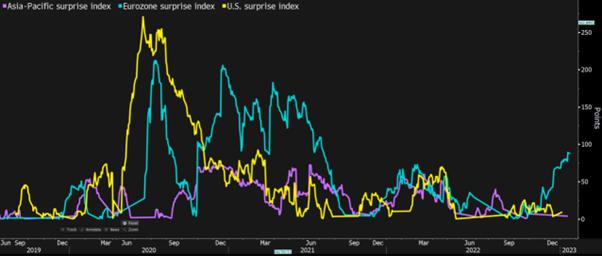

导致欧洲经济好转的因素,主要是由于气候变暖和欧盟天然气价格的大幅下降。下图是由花旗银行提供的美国和亚洲经济意外指数图,可以看到欧洲的数据一直高于预期。积极的经济意外指数导致欧洲股票继一年的大幅流出之后,资金开始回注。

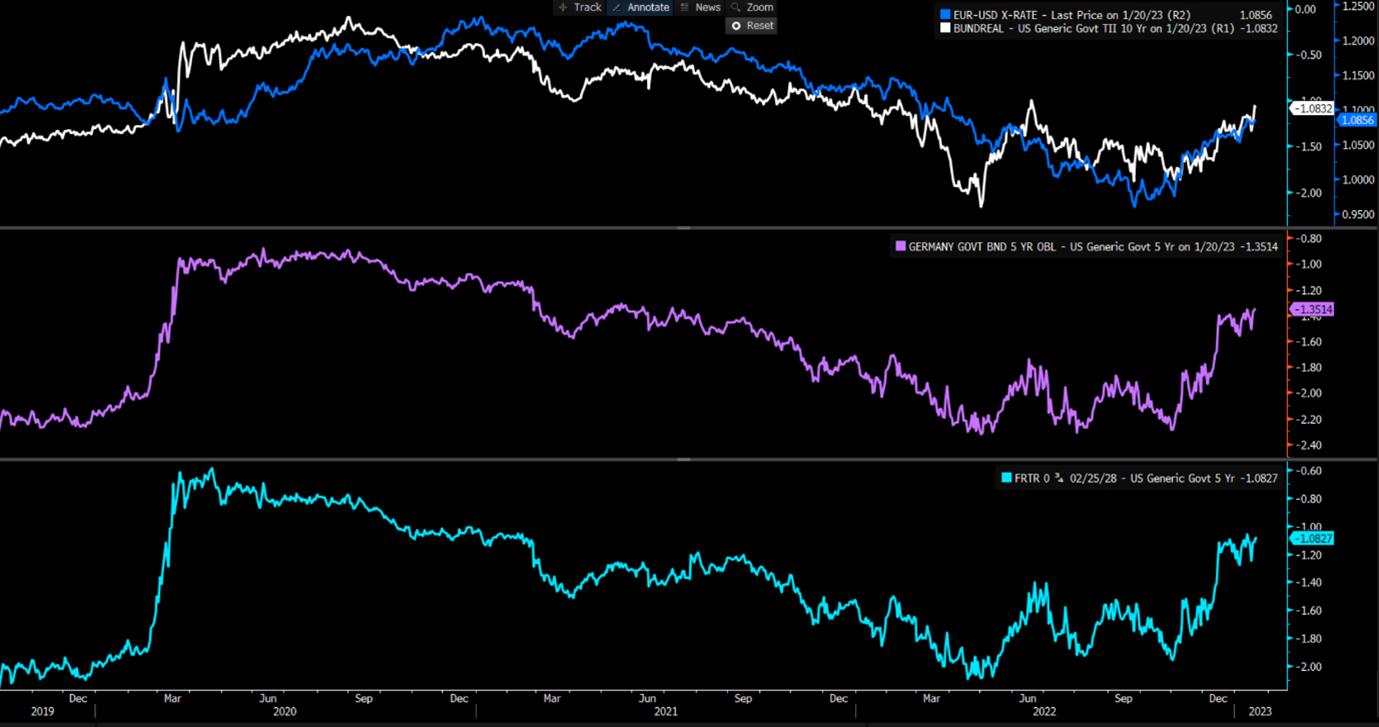

下图中的债券市场表现显示:

• 上板面:白色-德国10年实际债券收益率(通胀预期已调整)/ 美国10年实际利率

蓝色-EURUSD

• 中间面板 - 德国5年(名义)收益率/美国5年国库债券

• 下面板 - 法国5年收益率/ 美国5年国库债券

我们发现欧洲债券收益率整体好于美国收益率,因此EURUSD相对上涨。不仅在外汇方面可以看到欧元的走强,欧盟股指方面也体现出欧股自23年初开始的企稳。GER40/US500就是一个典型案例。但是这种相对优势无法长期持续,当美国科技股受到青睐,如NAS100开始上涨时,GER40/US500就失去了相对优势。那么,交易者们会问外资有多少在以外汇对冲为基础,购入欧元?目前,EURUSD正在关注其最近范围的1.0875处的突破,只要价格在5日均线之上(这是趋势向上的信号),那么EURUSD就保持多头交易。

如果风险资产出现回撤,例如股票下跌,VIX指数上升或信用利差加宽。这是否会打压欧元美元多头?答案存在可能性。但毫无疑问,全球金融环境对央行来说变得有些过于宽松,这将影响央行对通胀管控。如果全球股票出现下跌,澳元作为风险货币下跌的可能性增大,这样EURAUD多头则出现交易入场机会。正如我们在比特币和全球股票市场中看到的的牛市,HK50,CHINAH,AUS200和周五NAS100的表现,目前欧盟股的牛市还未到。

中国本周由于中国新年放假,市场对中国重新开放的声音可能会稍作暂停。对于只关注外汇和指数的交易者来说,将会错过一些个股或是ETF强势上涨的交易机会。例如 BHP, RIO, NST, WOR和LIT ETF(锂ETF)就是其中因中国而起的典型代表案例。交易者们不妨关注。

市场对中央银行的下一步决策充满信心

从本周的经济数据来看,我认为没有太多的问题会影响市场情绪:美国第4季度盈利起着很大的作用。IBM、微软和特斯拉等公司大概率会有不错的数据报告,虽然这些数据点大多来源于二级市场。

目前,重要的是为下周做好准备。下周美联储、欧洲央行和英国央行将会出台利率上调数和指导计划。市场对美联储下周上调25个基本点充满了信心,对于欧洲央行和英国央行的上调各50个基本点也持肯定态度。关于美联储的行动,在周五美联储成员沃勒尔的评论和周日《华尔街日报》的尼克·蒂拉奥斯文章后,市场对其潜在政策行动的保持极高的信心。

有经济学家甚至辩论,市场在买入风险资产,因为他们认为美联储实际上在掌控着局面,可能不必让美国经济陷入衰退。

我们将在本周将会更新欧洲央行和英国央行的会议决议,但目前预计两者都将上调50个基本点。欧洲央行成员科特在周日发表言论,称他希望2月和3月都上调50个基本点。虽然该言论引起了一些小震动,但利率市场已经对这种结果进行了定价。因此不太会对市场造成过大影响。下周(2月1日)欧盟CPI数据才可能会影响定价。

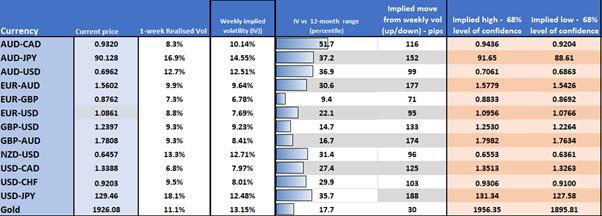

隐含波动矩阵 - 我们看到1周(期权)隐含波动率并预测隐含范围(具有68%的参考水平)

看到1周外汇隐含波动矩阵,我们发现市场的波动程度较低,其中大部分低于12个月范围的第30个百分位。这与目前低事件风险和中国春节假期相符。预计测随着本周接近尾声之时,波动率将会上升。本周市场进行调整的的可能性似乎增高,从某种程度上来说,考虑到本周事件风险降低,这可能是所谓暴风前的平静。

Related articles

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。