.jpg?height=93&quality=100)

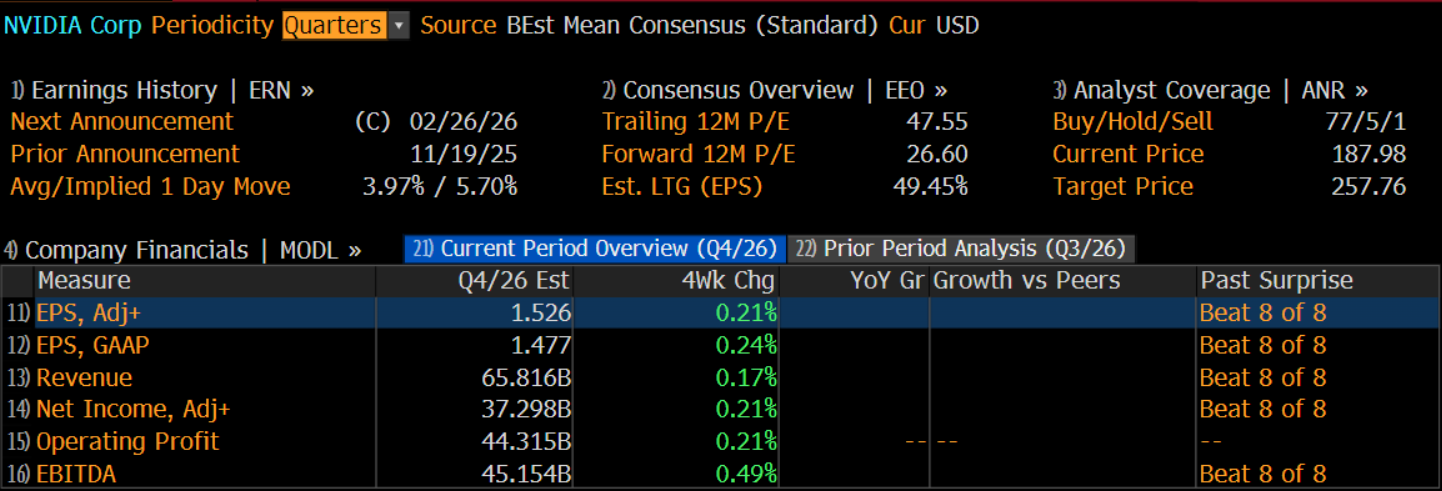

2 月 25 日美股盘后,英伟达(NVDA)将发布 Q4 26财报。年初以来,英伟达股价在 $170 到 $195 区间横盘整理,主要原因在于交易员对科技股高估值及大规模资本开支的可持续性存疑,同时对下游 AI 应用端盈利能力仍保持谨慎。

话虽如此,华尔街对财报仍持乐观态度。共识预计,调整后 EPS 为 $1.53,高于前值 $1.3;营收约 $658 亿,同比增长 67.3%,毛利率有望维持在 75%;调整后净利润接近 $373 亿,同比增长 69%。同时,Q1 营收指引指向 $716 亿,显示增长势头延续。

.png)

然而,交易员普遍认为,业绩超预期已被市场默认,因此焦点更多集中在数据中心增速、Blackwell 芯片出货节奏及台积电产能分配,以及自研芯片冲击下的市占率能否维持和在华销售前景等问题。在 2027 年收入可见度进一步明朗之前,市场情绪仍偏谨慎。

数据中心业务:增长与结构变化

本次财报中最值得关注的无疑是英伟达的数据中心业务——公司的核心增长引擎。即便在 Q3 受到中国禁令影响,这一业务占比仍高达 89.8%,显示其在整体营收中的支柱地位。

从客户结构来看,四大 AI 巨头(微软、亚马逊、谷歌、Meta)依旧贡献约 40%-45% 的数据中心收入,同时其 2026 年资本开支总额预计高达 $6500-6600 亿,同比增长 60%。这不仅为英伟达提供稳定基本盘,也解释了其高估值下股价的韧性。

另外,特斯拉、甲骨文、OpenAI等其他头部客户,以及Anthropic、CRWV 等部分新兴模型公司也在快速增加采购。相较于超大规模云厂商,这类客户更依赖英伟达完整的软件生态和算力解决方案,对毛利率贡献度更高。

供给方面,台积电 CoWoS 封装产能持续爬坡,逐步缓解此前的供应瓶颈。在约 $5000 亿的积压订单背景下,这为 Blackwell 及后续 Rubin 系列芯片提供了更可持续的交付能力。

值得注意的是,尽管英伟达在全球 AI 高端训练市场占据约 80% 份额,CUDA 软件生态形成了高切换成本的护城河,但数据中心增长结构正悄然演变。通过与 Groq 等合作,英伟达正在从早期训练需求的爆发式增长向“训练与推理并行”过渡。这不仅有助于提升公司在推理市场议价能力,也为估值提供了新的支撑。

三大风险:竞争加剧、中国业务与现金流压力

尽管数据中心这一核心业务表现仍然稳健,但这并不意味着风险已经出清。

首先,竞争环境正在悄然转向。过去一年,谷歌与博通因 TPU 出货而股价走强。虽然今年谷歌资本开支几乎翻倍,但新增预算更多流向 TPU 与 ASIC。自研比例提升,客观上压缩了对英伟达芯片的增量需求。

同时,微软的 MAIA、亚马逊的 Trainium、Meta的 MITA,以及 AMD 的 MI450 系列,正在分食原本高度集中的高端训练市场。英伟达仍是行业龙头,但“唯一选项”的地位已出现松动。

其次,中国业务仍存在不确定性。尽管白宫对 H200 的出口限制有所放松,但中国方面的审批节奏与实际销售规模仍待验证。若政策进一步缓和,公司有望获得额外收入弹性;反之,英伟达盈利韧性可能受到挑战。

更值得关注的是财务结构的信号。英伟达Q3 应收账款余额接近 $334 亿,存货总额环比增加 32%。在“产品售罄”的叙事下,如果 Q4库存持续走高,难免引发市场对真实需求状况的疑问。

与此同时,英伟达同期经营现金流为 $145 亿,显著低于净利润 $193 亿,现金流转化率仅为 75%。这意味着账面盈利尚未完全兑现为现金流。考虑到公司对少数头部客户的依赖度极高,一旦客户资本开支放缓,回款节奏和现金流质量都可能承压。

盈利增长可见度成关键变量

整体来看,在 AI 巨头资本开支维持高位、订单覆盖周期相对清晰,以及生态壁垒依然稳固的支撑下,华尔街对 英伟达 Q4 财报仍持偏乐观预期。短期业绩兑现本身,并不是市场最担心的问题。

然而,当前财报日隐含波动率仅约 5.7%,明显低于 Meta 和 亚马逊等科技巨头同期水平。换句话说,利好因素已被较为充分计入,市场对“超预期”并不再给予过高溢价。

因此,财报后股价能否取得超额表现,关键不在单季数字本身,而在增长质量是否进一步改善。市场真正关心的是:现金流能否匹配利润扩张节奏,非超大规模客户的需求能否接力,自研芯片带来的竞争是否可控,中国市场前景是否更加明朗,以及 Rubin 等新一代产品的放量路径是否清晰。

如果管理层在电话会议中释放出资本开支延续、需求外溢的明确信号,股价或有短线冲高空间;反之,若业绩只是“符合预期”,且措辞转趋谨慎,市场更可能选择阶段性兑现利润。

财报之后,3 月的 GPU 技术大会以及新品发布节奏,或成为中期走势的下一个定价锚点。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。