概要

- 大选传闻: 日本首相高市早苗欲借超高支持率造势,日本媒体关于提前大选可能性的报道也愈发热烈。

- 影响: 若自民党在众议院赢得多数席位,料将推出更具扩张性的财政政策,进而对日元形成压力。

- 干预风险: 日元疲软引发市场传闻,财务省或很快出手干预以提振日元汇率。

日本政坛传闻甚嚣尘上,坊间传闻称首相高市早苗或考虑最快于下月举行众议院临时大选。

提前选举传闻从何而起?

该传闻始于上周《读卖新闻》的报道,但市场参与者对该报道持审慎态度,尤其考虑到该媒体去年曾就前首相石破茂辞职事件发布过不实报道。然而,自消息首次曝光后,多家媒体相继跟进并加以佐证,进一步提升了报道的可信度。虽然日本政府尚未发布任何正式声明,但随着国会于 1 月 23 日复会,提前举行大选的可能性显著上升,投票日或定于 2 月初。

高市为何可能提前举行大选?

该选举仅涉及众议院,尽管自民党在参议院仍无法取得多数席位,但倘若高市阵营胜选,将显著加快预算法案在众议院的审议与通过。需要说明的是,自民党目前在众议院 465 个席位中占据 199 席,需依赖维新会的支持,才能达到超过 233 席的有效多数席位门槛。显然,高市的核心诉求是借提前大选推动自民党单独赢得多数席位,从而降低对其他政党让步的必要性。

提前举行大选的背后逻辑相对清晰。多数民调显示,高市当前的支持率已突破 70%,在年轻群体中更是居高不下。因此,外界普遍认为高市应“趁热打铁”——虽然目前支持率有望继续大幅攀升,但也存在自此掉头回落的可能性。此举或还暗藏“出奇制胜”的考量——自民党不仅计划将大选时间大幅提前(早于原定的春季),更有意压缩竞选周期,以此令在野党措手不及。

自民党赢得多数席位的潜在影响

那么,假设大选如期举行,且高市成功带领自民党赢得多数席位,这一切可能意味着什么?

从财政角度来看,由此产生的影响相对明确。若无需再向在野党妥协,自民党在财政宽松政策的制定与推行上,料将采取更大胆、更激进的举措,推出高市最初就任时市场参与者所期待的“火箭炮式”刺激政策。此类一揽子政策显然会利好日本国内股市(即日经指数和东证指数),但势必对长期及超长期日本国债构成巨大压力,尤其在国债发行量大幅扩容的背景下。

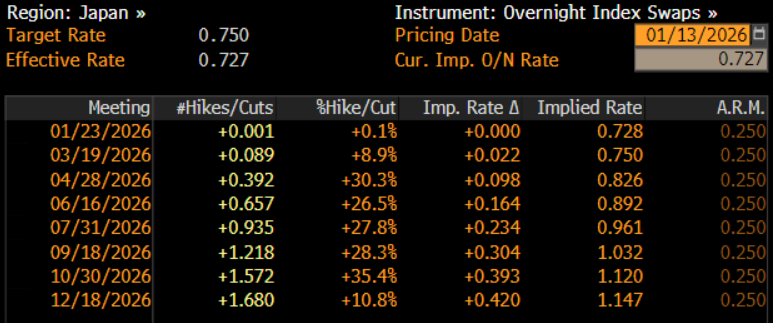

就货币政策而言,提前大选不太可能实质性改变日本央行的决策思路。目前,日本央行虽承诺若经济前景符合预期将进一步收紧货币政策,但加息节奏快于“每 6 个月加息 25 个基点”的可能性微乎其微。鉴于日本央行上次加息是在去年 12 月,2 月大选对货币政策的影响有限——尤其考虑到政策制定者大概率会等待春季薪资谈判结果出炉后,再启动新一轮加息。无论何种情况,日元隔夜指数掉期 (OIS) 曲线并未充分反映 9 月之前再次加息 25 个基点的预期。

最后,就日元而言,提前大选的消息引发汇率一轮显著走弱,美元兑日元即期汇率一度突破 159 关口,触及 2024 年 7 月以来的最高位。此番走弱的主因,在于市场已计入财政政策宽松的预期;即便市场预期自民党赢得多数席位将推动日本国内政局显著趋稳,日元也未能借此获得支撑。

自然,随着日元走软,关于财务省或出手干预提振日元汇率的坊间传闻也愈发热烈。值得注意的是,财务省是否出手干预,通常首先取决于两点:一是汇率波动的速度与幅度,二是日元估值是否已显著脱离基本面。就现阶段而言,上述条件似乎尚未满足,尤其是隐含波动率与实际波动率始终维持相对温和水平。

_D_2026-01-13_10-05-18.jpg)

尽管“日元干预”仍是市场参与者需关注的风险,但有充分的理由认为,干预暂时不会提上正式议程——除非即期汇率重回 160 关口上方,或日元出现进一步快速贬值。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。